КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Погашение потребительского кредита

|

|

|

|

Начисление процентов в потребительском кредите обсуждалось в параграфе 1.5. Напомним, что проценты начисляются на всю сумму кредита в начале срока (разовое начисление процентов). Расходы по обслуживанию долга в этом случае определяются как:

, (8.12)

, (8.12)

где S — наращенная сумма долга, см. формулу (1.1);

n — срок кредита в годах;

т — количество выплат в году (обычно m = 12).

Рассмотрим проблему определения остатка задолженности на любой промежуточный момент времени срока кредита. Необходимость в этом возникает, например, при досрочном погашении долга. Для решения этой задачи следует разбить величину R на проценты и сумму, идущую на погашение основного долга. За рубежом эта процедура часто основывается на весьма специфичном правиле 78 (Rule of 78) или методе сумм чисел (Sum of Digits). Нельзя исключать и другие методы. Например, представляется приемлемым равномерное распределение выплат процентов. Впрочем, для должника, если он предполагает погасить долг в оговоренный срок (но не ранее), не имеет значения, какой метод распределения процентов принят.

Обсуждение начнем с последнего, более простого метода. Нетрудно определить, что в этом случае деление расходов на постоянные суммы процентов и погасительные платежи достигается при

, (8.13)

, (8.13)

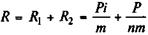

где P — сумма основного долга без процентов (цена товара);

R 1 и R 2 — проценты и размер погашения основного долга.

Перейдем к правилу 78. Сумма порядковых номеров месяцев в году равна 78, отсюда и название правила. Для начала допустим, что срок кредита равен году. Тогда согласно правилу 78 доля процентов в сумме расходов в первом месяце равна 12 / 78, во втором она составит 11 / 78 и т.д. Последняя уплата процентов равна 1 / 78. Таким образом, доля процентов линейно убывает. Иная картина наблюдается при погашении основного долга — сумма списания последовательно увеличивается. Для годового срока находим:

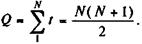

Обобщим это правило для кредита со сроком N месяцев. Последовательные номера месяцев в обратном порядке представляют собой числа t = N, N - 1,..., 1, а сумма этих чисел находится как

Доли от общей суммы начисленных процентов находятся как t/Q. Отсюда

(8.14) (8.15)

(8.14) (8.15)

Таким образом, в каждом месяце выплаты процентов сокращаются на величину Pin/Q, на такую же сумму увеличиваются суммы списания основного долга.

Пример 8.5. Потребительский кредит в сумме 10 млн. руб. выдан на три года при разовом начислении процентов по ставке 10% годовых.Погашение задолженности помесячное. Общая сумма задолженности

S = 10 000(1 + 3 х 0,1) = 13 000 тыс.руб.

Сумма расходов по обслуживанию долга

R = 13 000 / 36 =361,111 тыс. руб.

Сумма номеров месяцев

Q =  = 666; t = 36; 35;...,1.

= 666; t = 36; 35;...,1.

Для первого месяца находим:

R 1 =  = 162,162; R 2 = 361,111 - 162,162 = 198,949 тыс. руб.

= 162,162; R 2 = 361,111 - 162,162 = 198,949 тыс. руб.

Если проценты и суммы погашения долга определять по формуле (8.13), то

R 1 =  = 83,333; R 2 =

= 83,333; R 2 =  = 277,778 тыс. руб.

= 277,778 тыс. руб.

В табл. 8. 3 приведены данные, характеризующиепроцесс погашения долга по правилу 78 — графы 2 - 4. Кроме того, для сравнения показана динамика остатка задолженности при равных суммах списания — графа 5.

Таблица 8.3

| Месяц | Остаток долга на начало месяца | Проценты | Погашение долга | Остаток долга на начало месяца |

| 10000,00 | 162,16 | 198,95 | 10000,00 | |

| 9801,05 | 157,66 | 203,45 | 9722,22 | |

| 9597,60 | 153,15 | 207,96 | 9444,44 | |

| ... | ||||

| 6804,82 | 99,10 | 262,01 | 6111,11 | |

| 6542,81 | 94,59 | 266,52 | 5833,33 | |

| ... | ||||

| 708,70 | 9,01 | 352,10 | 555,55 | |

| 356,60 | 4,51 | 356,60 | 277,78 | |

| Итого |

Как видим, размер процентов по правилу 78 ежемесячно сокращается на сумму, немного превышающую 4,5 тыс. руб. (за весь срок с 162,16 до 4,51), соответственно увеличиваются суммы списания. Такую схему начисления процентов можно трактовать и как применение переменной месячной процентной ставки (от 16,22 до 0,45%), начисляемой на первоначальную сумму долга. Второй вариант (равномерное списание) приводит к более быстрому списанию задолженности. Так, за первые 15 месяцев по правилу 78 списывается 34,5% долга, по альтернативному варианту — 41,7%.

Важно отметить, что впотребительском кредите при разовом начислении процентов должник фактически выплачиваетпроценты и за списанные суммы долга. Иначе говоря, если бы проценты начислялись на остатки долга, то кредит обошелся бы заметно дешевле (при той же процентной ставке). Так, пусть в последнем примере погашение задолженности производится по схеме "равныесрочные уплаты" (см. параграф 7.3). Тогда согласно формуле (7.10) получим:

R = 10 000 /a 36;0,8333 = 322,67 тыс. руб.

Это заметно ниже полученнойв примере 8.5 суммы расходов.

Глава 9. АНАЛИЗ КРЕДИТНЫХ ОПЕРАЦИЙ

|

|

|

|

|

Дата добавления: 2015-03-31; Просмотров: 415; Нарушение авторских прав?; Мы поможем в написании вашей работы!