КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Диаграммы рассеяния, представляющие собой зависимость Y от каждого из факторов X

|

|

|

|

Контрольная работа №1

По дисциплине: «Эконометрика»

Вариант 6

Студент: Костенко А. В.

Курс: 3

Группа: ЗБ3-ЭК303

Личное дело № 100.06/120013

Преподаватель: Бутковский О.Я.

Владимир 2014г.

Задания для выполнения контрольной работы

На основании данных, приведенных в таблице:

1. Построить диаграммы рассеяния, представляющие собой зависимости Y от каждого из факторов Х. Сделать выводы о характере взаимосвязи переменных.

2. Осуществить двумя способами выбор факторных признаков для построения регрессионной модели:

а) на основе анализа матрицы коэффициентов парной корреляции, включая проверку гипотезы о независимости объясняющих переменных (тест на выявление мультиколлинеарности Фаррара–Глоубера);

б) с помощью пошагового отбора методом исключения.

3. Построить уравнение множественной регрессии в линейной форме с выбранными факторами. Дать экономическую интерпретацию коэффициентов модели регрессии.

4. Дать сравнительную оценку силы связи факторов с результатом с помощью коэффициентов эластичности, β и ∆-коэффициентов.

5. Рассчитать параметры линейной парной регрессии для наиболее подходящего фактора Хj.

6. Оценить качество построенной модели с помощью коэффициента детерминации, средней относительной ошибки аппроксимации и F -критерия Фишера.

7. Проверить выполнение условия гомоскедастичности.

8. Используя результаты регрессионного анализа, ранжировать компании по степени эффективности.

9. Осуществить прогнозирование среднего значения показателя Y при уровне значимости α = 0,1, если прогнозное значение фактора Хj составит 80% от его максимального значения. Представить на графике фактические данные Y, результаты моделирования, прогнозные оценки и границы доверительного интервала.

10. Составить уравнения нелинейной регрессии:

а) гиперболической;

б) степенной;

в) показательной.

11. Привести графики построенных уравнений регрессии.

12. Для нелинейных моделей найти коэффициенты детерминации и средние относительные ошибки аппроксимации. Сравнить модели по этим характеристикам и сделать вывод о лучшей модели.

1. Постройте диаграммы рассеяния, представляющие собой зависимости Y от каждого из факторов Х. Сделайте выводы о характере взаимосвязи переменных.

Таблица с первоначальными данными

| Y | X2 | X4 | X6 |

| -780599 | |||

| -20493 | |||

| -564258 | |||

| -468 | |||

| -61237 | |||

| -540 | |||

| -210 | |||

| -33030 | |||

| -34929 | |||

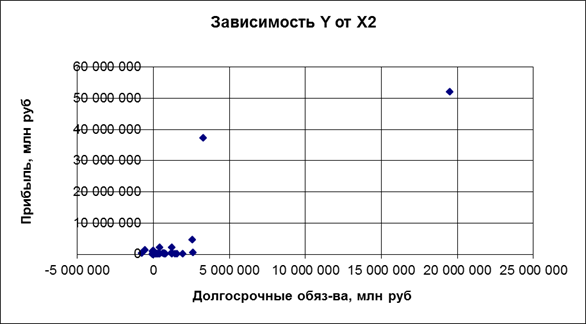

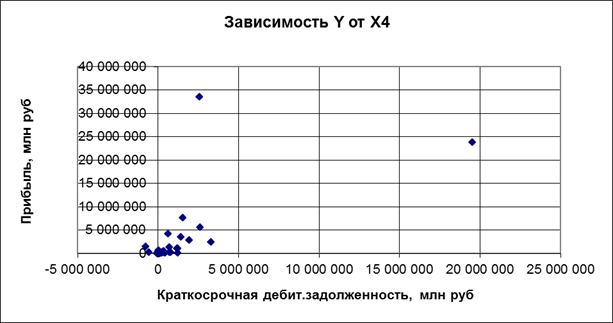

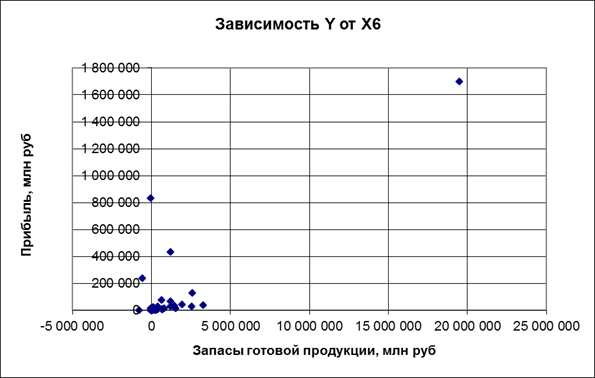

Где X2 – долгосрочные обязательства, X4 – краткосрочная дебиторская задолженность, X6 – запасы готовой продукции и товаров для перепродажи, Y – прибыль (убыток)

Вывод:

По диаграмме рассеяния для X2 наблюдаем тесную прямую,

линейную связь прибыли с долгосрочными обязательствами. Имеются аномальные наблюдения.

По диаграмме рассеяния для X4 наблюдаем прямую, линейную связь прибыли с краткосрочной дебиторской задолженностью. Имеются аномальные наблюдения.

По диаграмме рассеяния для X6 наблюдаем линейную связь прибыли с запасами продукции. Имеются аномальные наблюдения.

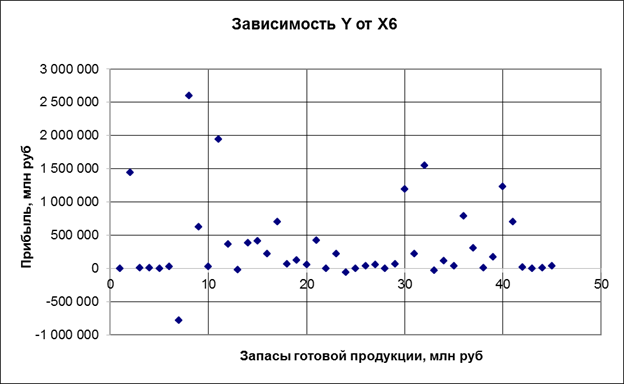

После того, как мы исключим аномальные значения получим следующую таблицу и графики:

| Y | X2 | X4 | X6 |

| -780599 | |||

| -20493 | |||

| -468 | |||

| -61237 | |||

| -540 | |||

| -210 | |||

| -33030 | |||

2. Осуществите двумя способами выбор факторных признаков для построения регрессионной модели:

а) на основе анализа матрицы коэффициентов парной корреляции, включая проверку гипотезы о независимости объясняющих переменных (тест на выявление мультиколлинеарности Фаррара–Глоубера);

б) с помощью пошагового отбора методом исключения.

А) Корреляционный анализ данных

Прибыль, убыток – это зависимая переменная Y (млн.руб).

В качестве независимых, объясняющих переменных выбраны:

X2 – долгосрочные обязательства,

X4 – краткосрочная дебиторская задолженность,

X6 – запасы готовой продукции.

В этом примере количество наблюдений n = 50, количество объясняющих переменных m = 3.

Для проведения корреляционного анализа используем инструмент Корреляция (надстройка Анализ данных Excel).

В результате будет получена матрица коэффициентов парной корреляции:

| Y | X2 | X4 | X6 | |

| Y | ||||

| X2 | 0,867 | |||

| X4 | 0,654 | 0,508 | ||

| X6 | 0,840 | 0,700 | 0,472 |

|

|

|

|

|

Дата добавления: 2015-03-31; Просмотров: 3648; Нарушение авторских прав?; Мы поможем в написании вашей работы!