КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Матрица R1

|

|

|

|

Результат корреляционного анализа

Анализ матрицы коэффициентов парной корреляции начнем с анализа первого столбца матрицы, в котором расположены коэффициенты корреляции, отражающие тесноту связи зависимой переменной Прибыль (убыток) с включенными в анализ факторами.

Анализ показывает, что зависимая переменная, то есть прибыль, имеет тесную связь с долгосрочными обязательствами (ryX2 = 0,867), с краткосрочной дебиторской задолженностью (ryX4 = 0,654) и с запасами готовой продукции (ryX6 = 0,840).

Затем перейдем к анализу остальных столбцов матрицы с целью выявления коллинеарности. Факторы X2 и X6 достаточно тесно связаны между собой (r = 0,7), что свидетельствует о наличии коллинеарности. Из этих двух переменных оставим X2 – долгосрочные обязательства, так как rX2y = 0,867 > rX6y = 0,840.

Таким образом, на основе анализа только корреляционной матрицы остаются два фактора – Долгосрочные обязательства и Краткосрочную дебиторскую задолженность (n = 50, k =2).

Одним из условий классической регрессионной модели является предположение о независимости объясняющих переменных.

В нашем примере из двух тесно связанных друг с другом факторов Х2 и Х6 (= 0,7) один, Х6, был исключен.

Для выявления мультиколлинеарности факторов выполняем тест Фаррара–Глоубера.

1. Проверка наличия мультиколлинеарности всего массива переменных.

Построим матрицу межфакторных корреляций R1и найдем ее определитель det[R1] = 0,742 с помощью функции

МОПРЕД.

| X2 | X4 | |

| X2 | 0,508 | |

| X4 | 0,508 |

Вычислим наблюдаемое значение статистики Фаррара–Глоубера по следующей формуле:

FG набл = - [n - 1-  (2k + 5)]ln(det[R1]) = - [49 – 9/6]*ln(0,742) =

(2k + 5)]ln(det[R1]) = - [49 – 9/6]*ln(0,742) =

= -47,5 * (-0,298) = 14,155,

где n = 50 – количество наблюдений,

k = 2 – количество факторов.

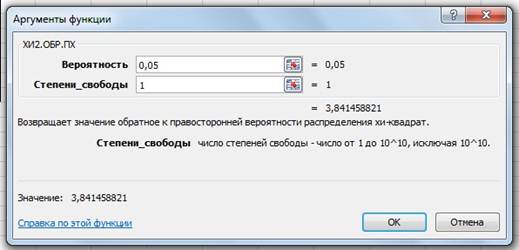

Фактическое значение этого критерия FGнабл сравниваем с табличным значением χ при  k(k – 1) = 1 степенях свободы и уровне значимости α = 0,05. Табличное значение можно найти с помощью функции ХИ2.ОБР.ПХ.

k(k – 1) = 1 степенях свободы и уровне значимости α = 0,05. Табличное значение можно найти с помощью функции ХИ2.ОБР.ПХ.

Получение табличного значения χ

Так как FGнабл > FGкрит (14,155 > 3,841), то в массиве объясняющих переменных существует мультиколлинеарность.

2. Проверка наличия мультиколлинеарности каждой переменной с другими переменными

Вычислим обратную матрицу C =

| X2 | X4 | |

| X2 | 1,347825 | -0,6847 |

| X4 | -0,6847 | 1,347825 |

Вычислим F-критерии Fj=(Cjj-1) (n-k-1)/k,

где Сjj- диагональные элементы матрицы С:

| F2 | F4 |

| 8,174 | 8,174 |

Фактические значения F-критериев сравниваем с табличным значением Fтабл = 3,841 при ν1 = 2 и ν2 = (n – k – 1) = 47 степенях свободы и уровне значимости α = 0,05, где k – количество факторов.

Так как F2 > Fтабл и F4 > Fтабл, то независимые переменные Х2 и

Х4 мультиколлинеарны.

3. Проверка наличия мультиколлинеарности каждой пары переменных

Вычислим частные коэффициенты корреляции по формуле

rij = -  , где Сjj – элементы матрицы С.

, где Сjj – элементы матрицы С.

R2,4 =  = 0,508

= 0,508

Вычислим t-критерии по формуле

tij=

tij=  = 4,043

= 4,043

Фактические значения t-критериев сравниваются с табличным

значением при степенях свободы (n – k – 1)=47 и уровне значимости α = 0,05: tтабл =2,012. Так как | t2,4 | > tтабл и r2,4= 0,508 => 1, то между независимыми переменными Х2 и Х4 существует мультиколлинеарность.

Далее сделаем тест на выбор «длинной» и «короткой» регрессии.

Алгоритм проверки следующий:

1. Построим по МНК «длинную» регрессию по всем факторам

Х2, …, Хk и найдем для нее сумму квадратов остатков ESSдлин.

2. Построим по МНК «короткую» регрессию по первым (k – q)

факторам Х2, …, Хk–q и найдем для нее сумму квадратов остатков

ESSкор.

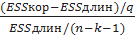

3. Вычислим F-статистику:

Fнабл =

| Fнабл= | 7,755 |

| Fтабл= | 18,513 |

4. Если Fнабл > Fтабл, то гипотеза отвергается (выбираем «длинную» регрессию), в противном случае – «короткую» регрессию.

В нашем случае Fнабл = 7,755 < Fтабл = 18,513, следовательно, рационально использовать короткую регрессию.

= 246094,77 + 0,27

= 246094,77 + 0,27

Выбор факторных признаков для построения регрессионной модели методом исключения

Для проведения регрессионного анализа используем инструмент Регрессия (надстройка Анализ данных в Excel).

На первом шаге строится модель регрессии по всем факторам:

|

|

|

|

|

Дата добавления: 2015-03-31; Просмотров: 1369; Нарушение авторских прав?; Мы поможем в написании вашей работы!