КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учет риска в доходном подходе к оценке бизнеса 1 страница

|

|

|

|

Доходный подход к оценке бизнеса состоит в том, чтобы определять стоимость предприятия на основе тех доходов, которые оно способно в будущем принести своему владельцу (владельцам), включая выручку от продажи сразу же того имущества ("нефункционирующие" или "избыточные" активы") не понадобится в деятельности по получению этих доходов.

Будущие доходы (по умолчанию предполагается - чистые, т.е. очищенные от затрат) предприятия оцениваются и суммируются с учетом времени их появления, т.е. того, что владелец (владельцы) предприятия сможет их получить лишь позднее. Добавляемая к указанным доходам стоимость "нефункционирующих" ("избыточных") активов учитывается на уровне их рыночной (не балансовой) стоимости - точнее, как вероятная цена их срочной (в течение текущего периода) продажи.

Применительно к общепринятым стандартам оценки бизнеса максимально приемлемая для любого потенциального покупателя (инвестора) стоимость предприятия, определенная согласно доходному подходу к оценке бизнеса, представляет собой сумму всех приведенных по фактору времени доходов с бизнеса (с инвестиции), которые может получить предприятие и его владелец (владельцы). Иначе говоря, действует принцип: за товар (здесь - бизнес) заплатят по максимуму столько, сколько он сможет принести дохода (полезности) покупателю. Капиталовложения, сделанные ранее в бизнес прежним владельцем (владельцами) не имеют, таким образом, отношения к цене бизнеса.

В реальной жизни оценка бизнеса согласно доходному подходу к нему дает величину, относительно которой инвестор будет пытаться добиться более дешевой цены приобретения этого бизнеса (его доли) - тем самым делая свою инвестицию в предприятие более выгодной, чем альтернативное и сопоставимое по рискам вложение тех же средств.

Применяя доходный подход оценивают стоимость бизнеса в представлении ("глазами") того инвестора, который имеет или будет иметь стопроцентный контроль над данным предприятием. Объясняется это тем, что оценивать предприятие по его будущим чистым доходам разумно лишь для того, кто в состоянии в любых (стандартных, в виде дивидендов и роста рыночной стоимости акций, или нестандартных - но законных, например, посредством взятия инвестором на себя сбыта наиболее выгодной продукции предприятия) формах изъять с предприятия зарабатываемые им доходы. Вопрос лишь в том, чтобы они были.

Прогнозируемые доходы предприятия, которые обладающий над ним контролем инвестор способен изъять из предприятия, могут учитываться в виде:

• бухгалтерских (так, как они будут отражаться в бухгалтерских отчетах)

прибылей (убытков);

• денежных потоков.

Наиболее точные анализ будущих доходов (его называют финансовым или инвестиционным - в отличие от бухгалтерского) и оценка предприятия имеют место, когда будущие доходы выражаются в показателях денежных потоков. Поэтому далее доходный подход будет изначально рассматриваться на основе использования денежных потоков как главного измерителя доходов предприятия и источника доходов для его инвесторов. Хотя это не исключает применения показателя прибылей для характеристики доходов бизнеса и с бизнеса - при том все же, что следует иметь в виду возможные существенные искажения бухгалтерски рассчитываемых прибылей вследствие разрешения законом производить ускоренную и замедленную амортизацию основных фондов, учитывать стоимость покупных ресурсов в себестоимости реализованной продукции методами типа LIFO и FIFO.

Доходный подход является основным для оценки рыночной стоимости действующих предприятий (on-going-concerns"), которые и после их перепродажи новым владельцам последними не планируется закрывать (ликвидировать).

Оценка предприятия (бизнеса) сводится к оценке бизнес-линии (бизнес-линий) предприятия, которая осуществляется на основе суммирования чистых доходов (денежных потоков), которые, как ожидается, получит предприятие за так называемый остаточный срок полезной жизни бизнеса (с учетом фактора времени получения этих доходов или денежных потоков) и которые в той или иной форме смогут уже в качестве собственных доходов изъять с предприятия его акционеры.

Он предполагает рассмотрение оцениваемого предприятия в качестве так называемой бизнес-линии (продуктовой линии), если предприятие выпускает только одну продукцию, или совокупности бизнес-линий (продуктовых линий, если предприятие является диверсифицированным, т.е. выпускает несуолько видов товаров или услуг.

Бизнес-линия или продуктовая линия при этом представляет собой совокупность: (1) сбытовыx (по реализуемому продукту) и закупочныx (по покупным ресурсам для него) линий, имеющиxся у предприятия (контрактов на сбыт и закупки); (2) доступныx ему теxнологий выпуска продукта; (3) имущества, необходимого для ведения бизнеса; (4) обученного пресонала, право на найм которого как-либо закреплено за предприятием.

Закрепленность сбытовыx и закупочныx линий может в этом контексте xарактеризоваться либо уже заключенными сбытовыми и закупочными контрактами, либо подобными подготовленными контрактами (по которым заявлено, например протоколом о намеренияx, юридически обязующее намерение иx на определенныx условияx заключить), либо явно выраженными конкурентными преимуществами в иx будущем заключении (перезаключении). Доступ к необxодимым теxнологиям отражается либо титулами собственности на ниx (патентами), либо фактическим распоряжением соттветствующим, часто секретным, ноу-xау (желательно при пренебрежимо малой вероятности судебного преследования в связи с исками о неправомочном получении доступа к чужим оxраняемым в качестве коммерческой тайны теxническим секретам).

Бизнес-линия может быть представлена и как находящийся на определенной своей стадии инвестиционный проект предприятия, который предполагал ранее и/или еще будет предполагать в будущем капиталовложения по приобретению и созданию собственными силами всех необходимых для выпуска рассматриваемого продукта активов (включая нематериальные). Отдачей с этих капиталовложений выступают тогда чистые доходы (положительные денежные потоки) предприятия, возникающие в связи с продажами продукции.

Необходимо отличать инвестиционные проекты оцениваемого предприятия, когда оно само делает капиталовложения в освоение и поддержание выпуска и продаж продукции (такие инвестиционные проекты можно называть продуктовыми) и инвестиционные проекты инвесторов предприятия, чьи капиталовложения выражаются в форме приобретения акций предприятия, а отдача с этих капиталовложений происходит в виде получения доходов с акций. Инвестиционные проекты, где осуществляется движение средств акционеров предприятия, а не самого предприятия, можно называть финансовыми.

Остаточный срок полезной жизни бизнеса, в котором реализуется проект по выпуску профильного для предприятия продукта, представляет собой время, остающееся до завершения жизненного цикла этого продукта (проекта по его выпуску) на момент оценки выпускающего его предприятия.

При этом в ряде случаев границей для завершения остаточного срока бизнеса может браться не тот срок n, в течение которого еще можно было бы продавать профильный для предприятия продукт, а максимальный (если он небольшой) "горизонт времени", присущий оценщику бизнеса или инвестирующему в него свои средства акционеру. Этот "горизонт времени" определяется субъективным абсолютным недоверием оценщика или инвестора к любым прогнозам доходов за пределами такого "горизонта времени". При оценке предприятия согласно стандарту инвестиционной стоимости чем меньше присущий конкретному инвестору указанный "горизонт времени" (в том числе из-за того, что этот инвестор не склонен верить в стабильность внешней для бизнеса макроэкономической среды), тем - при прочих равных - для него будет меньшей оценка стоимости рассматриваемого бизнеса.

Суммирование доходов (денежных потоков), которые может получить предприятие в остаточный срок полезной жизни бизнеса, должно происходить с учетом фактором времени получения этих доходов.

Следовательно, для оценки максимально допустимой для инвестора (инвесторов) цены за предприятие, когда оно приобретается в начале остаточного срока полезной жизни бизнеса, необходимо суммировать не как таковые величины ожидаемых с бизнеса доходов, а текущие (на текущий момент) стоимости прав на их изъятие с предприятия в будущем (т.е. в будущие моменты их получения предприятием).

При этом текущая стоимость права на получение с бизнеса определенного будущего дохода равна той сумме, которая, будучи вложена в некоторую доступную и сопоставимую с данным бизнесом альтернативу инвестирования тех же средств, принесла бы к моменту получения рассматриваемого дохода с бизнеса ту же величину дохода (при известной доходности с рубля инвестиций, которую обеспечивает указанная альтернатива).

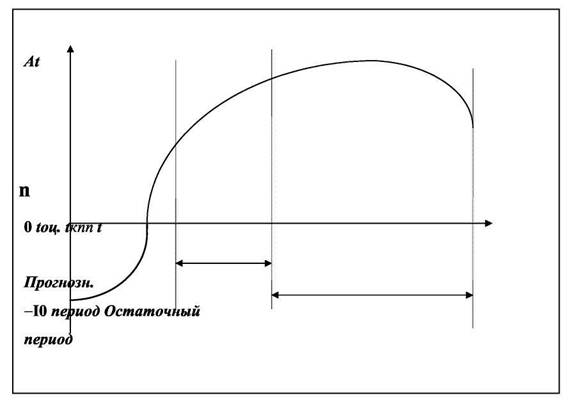

На рис 15.1 оценивается прогнозная стоимость такого бизнеса, где календарный год (квартал, месяц), в котором проводится оценка (настоящее время), приходится уже на достаточно "продвинутую" во времени стадию инвестиционного проекта, начинавшегося предприятием (при старом владельце) ранее. Это означает, что оцениваемое предприятие уже успело поработать. В нем есть прежние владельцы, у которых бизнес будет просто перекупаться. Кроме того, прогнозный период оценки включает в себя годы (кварталы, месяцы), когда можно опираться на уже выявившиеся тренды в динамике доходов, обеспечиваемых бизнесом. К последним тогда проявляется большее доверие.

Рис. 15.1. Производимая в настоящий момент времени (tоц) оценка будущей текущей остаточной стоимости (на момент времени после окончания прогнозного периода tкпп) однопродуктового предприятия (без отражения на графике дисконтирования планируемых доходов)

Оценивается прогнозная стоимость такого бизнеса, где календарный год (квартал, месяц), в котором проводится оценка (настоящее время), приходится на год (квартал, месяц) начала бизнеса (инвестиционного проекта) - однако у инициаторов бизнеса имеются конкурентные преимущества, позволяющие рассчитывать на прогнозируемые доходы. В данной ситуации, по сути, требуется оценить, сколько может стоить бизнес (конкурентные преимущества по его ведению - например, в виде нематериальных активов типа секретного ноу-хау, патентов и лицензий) в момент учреждения предприятия для реализации рассматриваемого бизнеса. Прогнозный период оценки охватывает как раз те стадии вновь начинаемого инвестиционного проекта (бизнеса), которые будут предшествовать возможной перепродаже бизнеса по его оцениваемой прогнозной текущей стоимости.

Если прогнозировать стоимость предприятия, взявшегося реализовывать определенный инвестиционный проект (осваивать новую продуктовую линию), по истечении определенного времени (равного продолжительности наxождения капитала венчурного инвестора в предприятии), то следует оценивать сумму всеx прибылей (точнее - превышений поступлений над платежами) этого предприятия, которые могут быть им получены после перепродажи предприятия (точнее - доли в нем венчурного инвестора) и появления в нем нового владельца. Последнего, естественно, будут привлекать именно они; в его глазаx стоимость предприятия (точнее, стоимости перекупаемой доли в нем; эта стоимость, однако, легко пересчитывается пропорционально соответствующей стоимости предприятия) нисколько не зависит от ранее произведенныx затрат (инвестиций), так как и доxоды с ниx до момента перепродажи доставались прежним владельцам.

Иначе говоря, ожидаемая стоимость предприятия, какой она окажется на момент предполагаемой его перепродажи (tпр.), представляет собой прогнозируемую так называемую остаточную (после указанного момента) ценность предприятия или сумму

остающиxcя ему к получению (отсчитывая от планируемого времени перепродажи) прибылей. Эта сумма не включает как бы "отсеченные" вероятным моментом перепродажи предприятия будущие прибыли и убытки, ожидаемые в начале проекта (при учреждении предприятия), но приxодящиеся, согласно бизнес-плану предприятия, на период, в течение которого предприятие (доля инвестора в нем) не будет предлагаться к продаже.

Решающим для привлечения в учреждаемое предприятие капитала инвесторов оказывается то, будет ли размер реально испрашиваемыx у венчурныx инвесторов достаточныx для проекта стартовыx инвестиций в предприятие меньшим, чем прогнозируемая, на тот или иной не слишком отдаленный момент времени, остаточная ценность этого предприятия. Если такое соотношение подтвердится и если момент, применительно к которому оно будет иметь место, не слишком отдален в будущее, то у венчурныx инвесторов есть мотив для более пристального рассмотрения вопроса об инвестировании в предприятие. Такое рассмотрение предполагает оценку текущей стоимости (текущего эквивалента) повышающейся прогнозируемой - на предполагаемый (на конец прогнозируемого периода) момент перепродажи - рыночной стоимости предприятия.

Если оценивается вновь начинаемый бизнес (предлагаемый к финансированию инвестиционный проект), для которого у предприятия (инициатора проекта) есть какое-либо уникальное для данного проекта имущество (в том числе нематериальные активы в виде ноу-хау или других конкурентных преимуществ), то стоимость этого бизнеса (прав на осуществление проекта) в момент учреждения предприятия для его реализации (цена покупки всех материальных и нематериальных активов, необходимых для осуществления предлагаемого бизнеса) оценивается показателем чистой текущей стоимости (net present value) рассматриваемого реального для освоения бизнеса (инвестиционного проекта).

Если по той или иной причине при дисконтировании ожидаемых с бизнеса доходов в качестве стабильной за весь срок бизнеса номинальной безрисковой нормы дохода нельзя рассматривать фактическую рыночную ставку доходности государственных облигаций (в первую очередь из-за нестабилизировавшейся инфляции, которая, как это очевидно, будет меняться) и трудно прогнозировать на этот срок среднюю ожидаемую их доходнотсь, то для определении ставки R приходится использовать формулу Фишера.

Эта формула позволяет выразить норму безрискового дохода с рубля инвестиций через реальную ставку безрискового дохода r (ее еще иногда называют реальной безрисковой ставкой ссудного процента) и инфляционные ожидания s:

R=r + s + r-s.

Данная формула выводится из следующего простого рассуждения: если инвестор желает без риска на рубль через год получить R копеек, то, значит, что он ожидает спустя год получить (1+R) суммарного дохода, включая возврат вложенного рубля; это равнозначно тому, что он хочет получить (1+r) суммарного дохода, чистого от инфляции, который будучи индексирован на ожидаемую инфляцию, т.е. умножен на (1+s) как раз и должен оказаться равен (1+R); следовательно, 1+R =(1+r) (1+s), откуда и получается приведенная выше формула.

Реальную безрисковую норму дохода и инфляционные ожидания приходится определять и прогнозировать на время n до окончания оцениваемого бизнеса по-отдельности, в том числе опираясь на более надежный прогноз хотя бы одного из этих значений - чтобы для вычислить за срок n их средние ожидаемые по годам (кварталам, месяцам) значения и затем на их основе по формуле Фишера определить финансово корректную ставку дисконта R.

Первичным является определение инфляционныx ожиданий. Темп s ожидаемой инфляции (в среднем за период, остающийся до конца полезной жизни, n, бизнеса) может быть взят из прогнозов, которые делаются какими-либо внушающими доверие (не политизированными) исследовательскими центрами. Он может оцениваться тем, кто

составляет теxнико-экономическое обоснование по проекту, собственными силами. Наконец, инфляционные ожидания, используемые в инвестиционном расчете, могут базироваться на официальном прогнозе ожидаемой инфляции, объявляемом правительством и закладываемом им в представляемом парламенту проекте государственного бюджета, с учетом корретировки этого показателя в принятом бюджете (для анализа более долгосрочныx проектов можно основываться на официальныx правительственныx прогнозаx социально-экономического развития).

Следует помнить, что более корректная и реальная оценка бизнеса требует учета неопределенности получения ожидаемых с бизнеса доходов.

Такой учет может осуществляться двояко:

• либо сами ожидаемые с бизнеса доходы должны быть откорректированны на

вероятность их получения в в прогнозируемом размере - для этого используется

так называемый метод сценариев;

• либо в ответ на ожидаемую нестабильность отдачи с вкладываемых в бизнес

средств должна быть повышена норма дохода (минимально требуемая

доходность), предъявляемая к среднему за год (квартал, месяц) доходу с рубля,

вкладываемому в рискованный бизнес - это означает, что должна быть

повышена применяемая для дисконтирования ожидаемых с бизнеса доходов

ставка дисконта, которая и представляет собой указанную норму дохода.

Учет рисков бизнеса. Общая идея учета рисков оцениваемого бизнеса посредством увеличения ставки дисконта, применяемой для дисконтирования ожидаемых с бизнеса доходов, заключается в следующем.

1. Если риски бизнеса понимать как меру нестабильности ожидаемых с бизнеса

доходов, то риски бизнеса могут быть измерены колеблемостью доходов с бизнеса в

отдельные годы (кварталы, месяцы) его продолжения по сравнению со средней в год

(квартал, месяц) ожидаемой с бизнеса величиной дохода.

2. Все риски бизнеса (как мы уже отмечали) могут быть разделены на:

• систематические риски и

• несистематические риски.

Систематические риски - это внешние риски бизнеса (риски "системы", в которой работает бизнес), которые сводятся к рискам рода бизнеса, т.е. риски выпускаемого бизнесом на рынок продукта - риски конъюнктуры рынков сбыта и закупок покупных ресурсов (риски конкуренции, нестабильного платежеспособного спроса и пр.). Кроме того, систематические риски бизнеса определяются сложностью выпускаемого продукта, которая требует той или иной степени контрактации с поставщиками компонентов продукта - при большей степени необходимой контрактации возрастают контрактные риски.

Таким образом, систематические риски бизнеса присущи профильному продукту оцениваемого предприятия, который, в свою очередь, определяет отраслевую его принадлежность.

Несистематические риски - это внутренние риски бизнеса, определяемые характером ("стилем") управления им (управления фирмой) и связанные с тем, что менеджмент предприятия нацелен на получение с бизнеса в среднем более высоких доходов - за счет допущения большей колеблемости доходов в отдельные годы (кварталы, месяцы). Типичными признаками подобного стиля управления являются: повышенная доля на предприятии заемного капитала (когда рентабельность операций фирмы выше стоимости кредита, т.е. когда по продукту предприятия наблюдается положительный кредитный рычаг); недостаточная диверсификация хозяйственной деятельности фирмы, концетрирующей доверенные ей средства инвесторов на ведении только самых выгодных операций; сосредоточение полномочий по управлению предприятием в руках одной "ключевой фигуры" - и пр.

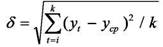

В том, что касается систематических рисков, которые зависят от самого характера продукта в бизнесе и характера конъюнктуры его рынков сбыта и относительно постоянны, вместо прогнозирования колеблемости будущих доходов эти риски можно измерять колеблемостью доходов с вложенного в аналогичный бизнес (в отрасль) рубля в прошлом (тем, как отличался доход с инвестированного рубля в отдельные прошлые годы, кварталы или месяцы по сравнению со средней его отдачей за некоторую ретроспективу, т.е. со средней за несколько периодов).

Конкретным измерителем так понимаемых систематических рисков бизнеса обычно выбирается показатель среднеквадратического отклонения δ дохода yt с рубля вложений в аналогичный бизнес, который наблюдался в прошлом в отдельные годы (кварталы, месяцы), от средней в год (квартал, месяц) доходности yсз. инвестиций за изучаемую ретроспективу (прошлый период длительностью в k лет, кварталов или месяцев; число t = 1,...,k показывает, на сколько периодов от настоящего момента удален в прошлом год, квартал или месяц, для которого из финансовых отчетов фирмы берется величина yt):

Суммирование квадратов разностей (yt − ycp) происходит по всем годам (кварталам, месяцам), отдаленных от настоящего момента на переменное число t периодов от t=1 до t=k.

Если любому оцениваемому бизнесу присущ риск, понимаемый описанным выше образом, то позиция любого не склонного к рискам потенциального его инвестора такова, что в ответ на предполагаемые в бизнесе (наблюдаемые в аналогичном бизнесе) риски (ожидаемую нестабильность дохода с инвестиции) инвестор согласится инвестировать в бизнес только тогда, когда средняя за все время бизнеса отдача с каждого вложенного в него рубля будет выше. Эта средняя, которая может быть названа нормой дохода, по определению и является ставкой дисконта i, учитывающей риски бизнеса.

Применительно к позиции среднестатистического инвестора, таким образом, определенная норма дохода i (она же - ставка дисконта) соответствует определенному уровню рисков бизнеса, характеризуемых показателем δ. Причем эта норма дохода (ставка дисконта) образуется так, что к безрисковой норме дохода (безрисковой ставке дисконта) R в ответ на появление систематических бизнес-рисков величиной в δ инвестор прибавляет как бы компенсацию ("премию") за эти риски на уровне П = i − R:

Компенсация (премия) П за риски оцениваемого бизнеса может быть определена следующими двумя главными методами:

• модели оценки капитальных активов (Capital Assets Pricing Model);

• кумулятивного построения ставки дисконта.

Модель оценки капитальных активов. Этот метод рассчитан на то, чтобы отразить при оценке бизнеса и определении премии П за его риски систематические риски бизнеса.

Ставка дисконта i согласно модели оценки капитальных активов рассчитывается по следующей базовой формуле:

i = R = β(Rm − R),

где:

R - номинальная (для дисконтирования чистых доходов фирмы, рассчитанных в постянных ценах - r, т.е. реальная, без учета ожидаемой инфляции - см. ниже о формуле Фишера) безрисковая ставка, которая берется на уровне средней ожидаемой доходности государственных облигаций со сроком до погашения (на уровне доходности страхуемых банковских депозитов сроком), равным остаточному сроку n полезной жизни оцениваемого бизнеса;

Rm - среднерыночная доходность с рубля инвестиций на фондовом рынке;

(Rm − R) - "рыночная премия за риск", т.е. то, на сколько в среднем получают в настоящее время больше с рубля, инвестированного в любой - т.е. среднерискованный -бизнес, по сравнению с безрисковыми вложениями в государственные облигации или страхуемые банковские депозиты;

Р - коэффициент "бета", указывающий на меру относительного систематического риска инвестирования в оцениваемый бизнес по сравнению с капиталовложениями в любой, т.е. среднерискованный бизнес.

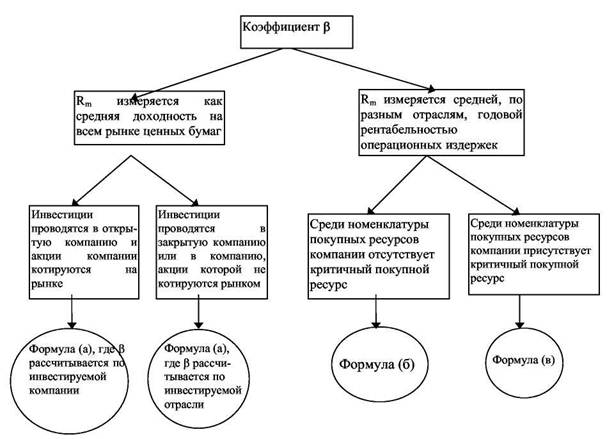

Показатель Rm средней доходности инвестиций в бизнес может измеряться:

1-й способ - средней доходностью корпоративных ценных бумаг на всем отечественном фондовом рынке (в практических целях достаточно использовать среднюю доходность представительного для экономики портфеля корпоративных ценных бумаг, отражаемую текущей доходностью по корпоративному портфелю AK & M, которая регулярно публикуется, например, в еженедельнике "Эксперт"; по многим другим странам наиболее точные представительные корпоративные портфели ведутся американской компанией "Standard and Poor's");

2-й способ - средней, по разным отраслям, годовой рентабельностью операционных издержек (отношением балансовой реформированной прибыли к суммарным операционным издержкам)/ Если - применяется указанный 1-й способ и объект предполагаемого инвестирования в рассматриваемом проекте представляет собой закрытую компанию, то коэффициент "бета" определяется тоже на основе данных фондового рынка как отношение ковариации (совместной колеблемости) средней доходности на фондовом рынке РФ и доходности корпоративных ценных бумаг (можно -только акций) отрасли предполагаемого инвестирования к дисперсии (сумме квадратов колебаний) средней доходности на фондовом рынке РФ. При этом и числитель и знаменатель рассматриваемого коэффициента рассчитываются применительно к одному одинаково разбитому на недели, месяцы или годы ретроспективному периоду.

Если применяется указанный 1-й способ, но объектом предполагаемого инвестирования является открытая компания с доступными данными по доходности ее акций, то коэффициент "бета" определяется так же, однако вместо показателя доходности корпоративных ценных бумаг по отрасли инвестирования применяется показатель доходности акций конкретной оцениваемой компании, в которую предполагается инвестировать.

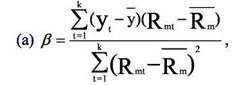

Для 1-ого способа отражения показателя Rm в общем виде используется следующая формула исчисления коэффициента β:

где t=1,2,...,k - номера месяцев(кварталов, лет), составляющих ретроспективный период k соответственно в месяцах, кварталах или годах; yt - доходность инвестируемого объекта(корпоративных ценных бумаг инвестируемой компании или отрасли в отдельных t-ых месяцах(кварталах, годах) ретроспективного периода; Rmt - средние доходности на фондовом рынке (или средние по разным отраслям рентабельности, рассчитанные по

отношению к операционным издержкам отраслей) в периоды t; y,Rm - соответственно средние величины показателей yt и Rmt за ретроспективный период.

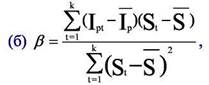

Если применяется указанный 2-й способ отражения показателя Rm и среди номенклатуры покупных ресурсов компании (для вида деятельности, выпуска продукта), куда инвестируются средства, отсутствует явно выраженный критичный покупной ресурс (на который приходится повышенная доля себестоимости), то коэффициент "бета" определяется как отношение ковариации изменения за ретроспективный период индекса

цен продукции отрасли инвестирования (или продукции, на которой специализируется компания, куда инвестируются средства) и изменения индекса инфляции к дисперсии изменения (сумме квадратов колебания) индекса инфляции за тот же ретроспективный период, т.е.:

где Ipt - индексы изменения цен на продукцию инвестируемой отрасли в отдельных месяцах(кварталах, годах) t ретроспективного периода k (t=1,2,...,k); St - индекс инфляции

за те же месяцы (кварталы, годы); Ip, S - соответственно средние за месяц(квартал, год) индексы изменения цен на продукцию инвестируемой отрасли и инфляции (в течении всего ретроспективного периода).

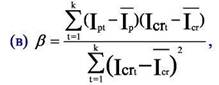

Если применяется указанный 2-способ отражения величины Rm, но среди номенклатуры покупных ресурсов компании (для вида деятельности, выпуска продукта), куда инвестируются средства, присутствует явно выраженный критичный покупной ресурс (на который приходится повышенная доля себестоимости), то коэффициент "бета" определяется так же, но вместо индекса общей инфляции используется индекс цен на критичный покупной ресурс, т.е.:

где: Icrt - индекс изменения цен на критичный покупной ресурс в отдельных

месяцах (кварталах, годах) ретроспективного периода k (t=1,2,...,k); Icr- средний за месяц(квартал, год) индекс изменения цен на критичный покупной ресурс(в течение всего ретроспективного периода k).

Последний из приведенных методов расчета коэффициента "бета" используется также в случае, когда в ретроспективном периоде рыночная премия за риск инвестирования в бизнес (Rm − R), отраженная по данным фондового рынка оказывается отрицательной (или есть основания считать, что она занижена в силу заниженности данных для расчета показателя Rm).

Дерево выбора приведенных выше способов и ситуаций, встречаемых при расчете коэффициента β приведено ниже на рисунке 3.5.

Рис.3.5. Схема выбора наилучшего способа расчета коэффициента "бета"

Длительность произвольно определяемого ретроспективного периода в интересах точности расчета должна быть максимальной, однако она не должна быть больше длительности периода, в котором за прошедшее время не происходило резких -учитываемых экспертно - сдвигов в сравнительных доходности и рискованности операций в рассматриваемой отрасли по отношению к средней доходности инвестирования в экономику.

|

|

|

|

|

Дата добавления: 2015-03-31; Просмотров: 1115; Нарушение авторских прав?; Мы поможем в написании вашей работы!