КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учет риска в доходном подходе к оценке бизнеса 3 страница

|

|

|

|

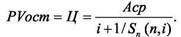

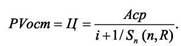

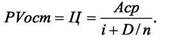

Возможные формулы капитализации получаемого за ограниченный срок n постоянного дохода Аср можно представить в виде следующих моделей.

Модель Инвуда:

|

Модель Хоскальда:

|

Модель Ринга:

|

В этих формулах (моделях) по-разному выражается норма возврата капитала. В моделях Инвуда и Хоскальда она понимается как тот ежегодный (ежеквартальный, ежемесячный) дополнительный доход с каждого вложенного в бизнес рубля, который, если его по мере получения вкладывать в тот же бизнес (с тем же риском, отражаемым присущей данному бизнесу нормой текущего дохода i— модель Инвуда) или просто на страхуемый банковский депозит либо в гособлигации (без риска, т.е. по безрисковой норме текущего дохода R — модель Хоскальда), должен к истечению срока п накопить фонд возмещения ранее вложенного в бизнес капитала. Соответственно, норма возврата капитала в этих моделях именуется фактором фонда возмещения (1/Sn).

Рассчитывается этот показатель следующим образом:

для модели Инвуда: для модели Хоскальда:

Модель Ринга выставляет гораздо более простое требование к норме дополнительного дохода для возмещения вложенного в бизнес капитала: бизнес должен дополнительно равномерными долями возмещать ожидаемую к истечению срока n стоимость перепродажи используемого в бизнесе имущества (выгоду, которая теряется из-за отсутствия планирования такой перепродажи), что соответствует требованию к текущему доходу приносить с каждого рубля в бизнесе еще столько рублей (копеек), скольким будет равна ожидаемая к сроку n будущая рыночная стоимость имущества, приобретавшегося в начале бизнеса на один рубль. Так что D в модели Ринга — это будущая стоимость (FutureValue) каждого рубля (или имущества на один рубль), изначально вложенного в оцениваемый бизнес.

Если в модели Инвуда норму возврата капитала определять (как это иногда делают), ориентируясь не на норму текущего дохода / (которая предъявляется к оцениваемому бизнесу, когда нужное для него имущество используется в качестве основных фондов), а на более высокую норму дохода на рынке перепродажи этого имущества как нового (с сегодняшним его износом), то при достаточно коротком сроке «жизни бизнеса его оценка окажется необоснованно низкой, так как рост знаменателя в факторе возмещения не компенсирует рост его числителя. В таких случаях, по сути, забывают, что тогда речь идет о двух взаимно исключающих друг друга бизнесах: либо имущество продавать (один бизнес), либо его не продавать и использовать для выпуска продукции, обеспечивающей некоторое время постоянный доход на уровне Аср (другой бизнес). В результате норма возврата капитала завышается и оценка бизнеса занижается.

В модели Ринга (особенно применительно к промышленным бизнесам) может быть недоучтено неминуемое после истечения определенного времени уценивание необходимых для бизнеса специальных активов (специального технологического оборудования, ноу-хау и пр.) в результате их экономического износа (падения спроса на продукцию, которую можно выпускать с их использованием). Это приводит к завышению величины D и занижению оценки бизнеса.

Модель Хоскальда занижает стоимость бизнеса, если срок его жизни достаточно велик, так как недоучитывает риски возможного перевложения накапливаемых с бизнеса средств в рискованные инвестиционные альтернативы (в том числе в возможное расширение того же бизнеса с тем же уровнем рисков) - а не в безрисковые инвестиционные инструменты типа страхуемых банковских депозитов или

государственных облигаций. Другими словами, фактор возмещения (норма возврата капитала) при больших сроках п в этой модели получается всегда неоправданно высоким, так как при его расчете (в знаменателе) используется ставка R, которая по определению меньше ставки i.

Наоборот, при коротких сроках жизни бизнеса с постоянным доходом модель Хоскальда может завышать его оценочную стоимость.

Модель Гордона также чаще всего является способом предварительной и приблизительной оценки рыночной стоимости бизнеса. В случае, когда по долгосрочному бизнесу (срок полезной жизни бизнеса n как бы стремится к бесконечности или является неопределенно длительным) ожидаемые от него доходы отчетливо переменны (их нельзя апроксимировать постоянным средним ожидаемым доходом), но их планируемая динамика такова, что реальным приближением к действительности становится предположение о постоянном (в среднем) темпе их роста (α = Сonst), формула для определения текущей стоимости бизнеса РVост посредством капитализации постоянного дохода принимает следующий вид:

Анач

PVост = Ц =-------,

i − α

где:

Анач. - доход с бизнеса, ожидаемый в начальном единичном периоде (годе, квартале, месяце) остаточного периода полезной жизни проекта (бизнеса);

а — условно постоянный (средний) темп прироста доходов с бизнеса А, в указанном остаточном периоде;

а = (At -At-1)/At-1 = const.

Эту формулу естественнее всего применять для оценки остаточной стоимости проекта в рамках остаточного периода, начинающегося уже спустя некоторое время после проведения стартовых инвестиций и "выхода" на прибыльный режим работы предприятия. В жизненном цикле продукта (если это продуктовый проект) тогда начинается стадия устойчивого роста продаж и прибылей (кроме того, увеличивается и степень доверия к показателю а как уже выявившемуся в действительности).

|

|

|

|

|

Дата добавления: 2015-03-31; Просмотров: 589; Нарушение авторских прав?; Мы поможем в написании вашей работы!