КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учет риска в доходном подходе к оценке бизнеса 2 страница

|

|

|

|

Часто базовая формула модели оценки капитальных активов дополняется еще тремя элементами и выглядит так:

где:

Ω1 - дополнительная премия за риск инвестирования в малый бизнес, если оценивается компания, относящаяся к этой категории (компенсирует дополнительную нестабильность доходов с малого бизнеса, который - при прочих равных - более рискован в силу недостаточной для хорошего доступа к кредитам имущественной базы как обеспечения кредитов, а также из-за небольшого числа клиентов или поставщиков);

Ω2 - дополнительная премия за риск инвестирования в закрытую компанию ("поправка на закрытый характер" бизнеса), если оцениваемый бизнес ведется закрытой компанией (компенсирует для акционеров меньшинства риск блокирования капитала в компании и неопределенность будущих дивидендных доходов даже при наличии определенности в будущих операционных прибылях компании, на чью дивидендную политику акционеры меньшинства не могут оказать действенного влияния; последнее отражается высоким значением финансового рычага компании;

С1з - дополнительная премия за страновой риск (риск ненадежности прав собственности, нестабильности законодательства, экономического спада и пр.), также решающим образом воздейтсвующий на стабильность дохода с инвестиций; премия за

страновой риск вводится в расчет только при оценке ставки дисконта применительно к иностранным инвесторам, так для отечественных инвесторов уровень странового риска неявным образом отображен в повышенном уровне рыночной премии за риск и даже в увеличенном уровне как таковой номинальной безрисковой процентной ставки (иностранные же инвесторы не ориентируются на указанные местные показатели) -поэтому в приведенной формуле величина Ω3 дана в скобках.

В том, что касается поправок Ω1 и Ω2, сложился широко признаваемый инвестиционный обычай, согласно которому они могут назначаться (экспертно) в интервале примерно до пяти шестых наблюдающейся в стране инвестирования безрисковой ставки процента R, т.е. до 5 % при среднемировой безрисковой ставке дохода в 6 %.

Необходимо подчеркнуть, что этот способ определения ставки дисконта почти целиком опирается на объективно наблюдаемые на рынке данные. В этом его главное достоинство. Однако в модели оценки капитальных активов есть и ряд важных теоретических допущений.

Во-первых, она не учитывает (за исключением случая иностранных инвестиций) индивидуальных предпочтений к рискам разных инвесторов (суммарная премия за тот или иной уровень риска определяется в расчете на "среднестатистического инвестора").

Во-вторых, эта модель учитывает в основном только систематические риски бизнеса. Лишь по компаниям, которые поддерживают ликвидность своих акций обеспечением своей "информационной прозрачности", степень колеблемости доходов с акций и получаемый по ней коэффициент "бета" как бы "вберут в себя" и несистематические риски бизнеса, так как публикуемая о таких компаниях информация позволит о них судить при выставлении цены на акции.

В-третьих, в получаемой по модели оценки капитальных активов ставке дисконта учет рисков бизнеса производится в расчете на инвесторов, которые будут держать свои средства в рассматриваемом бизнесе одинаковое время. Это происходит из-за того, что коэффициент "бета" вычисляется по колеблемости доходов с бизнеса (по сравнению с их нестабильностью в целом на фондовом рынке или в экономике) за конкретный ретроспективный период k, длительность которого и определит меру риска бизнеса тоже за сопоставимое с k время.

Наконец, заметим, что модель оценки капитальных активов может применяться для выставления ставки дисконта, учитывающей риск доходов не только с одного бизнеса, но и при вложении средств сразу в несколько бизнесов - путем приобретения акций нескольких компаний разных отраслей деятельности. По этой ставке дисконта должны дисконтироваться тогда совокупные ожидаемые доходы со всего такого "инвестиционного портфеля". Однако условием здесь выступает то, что "инвестиционный портфель" должен быть диверсифицирован, т.е. должен состоять из мелких пакетов акций многих компаний.

Если это так, то действительно имеет смысл определять коэффициент "бета" для всего портфеля определенной структуры как специфического вида бизнеса. Когда же "инвестиционный портфель" состоит из немногих крупных пакетов акций, то разумнее (и точнее) прогнозировать ожидаемые с них доходы по отдельности и по отдельности дисконтировать их по ставкам дисконта, которые отразят риски бизнеса в соответствующих отраслях. Другими словами, предмет оценки бизнеса в этом случае будет сводиться не к оценке "инвестиционного портфеля как такового, а к оценке тех компаний, которые в значительной мере контролируются держателем портфеля (холдинговой фирмой).

Метод кумулятивного построения ставки дисконта используется тогда, когда риски бизнеса (наблюдаемая колеблемость доходов с него) вызываются прежде всего несистематическими рисками оцениваемого бизнеса. Признаком этого является то, что доходы с бизнеса фактически сильно колеблются (показатель δ является большим, чем,

20-30 %), а коэффициент "бета", характерный для отрасли, в которой специализируется предприятие, незначительно больше или даже меньше единицы.

Метод кумулятивного построения учитывающей риски бизнеса ставки дисконта отличается от "модели оценки капитальныx активов" тем, что в структуре этой ставки к номинальной безрисковой ставке ссудного процента R прибавляется совокупная премия П за инвестиционные риски, которая состоит из премий за отдельные относящиеся именно к данному проекту несистематические риски. Формула для индивидуальной ставки дисконта i тогда выглядит так:

где:

j=1,...,J - множество учитываемыx в данном инвестиционном проекте факторов несистематического риска;

gj - премия за отдельный несистематический риск по фактору риска с номером j;

Ω1, Ω2, (Ω3) - поправки на (премии за) риски (рассматривались выше)

вложения в малый бизнес, характер [закрытый]компании и страны

инвестирования (эти поправки разумны при любом способе расчета

ставки дисконта).

Обычно в числе факторов несистематического риска инвестирования, на наличие которых проверяют оцениваемый бизнес в рамках метода кумулятивного построения ставки дисконта, выделяют риски:

• недостаточной финансовой устойчивости фирмы (риски недостаточного

обеспечения оборота собственными оборотными средствами, недостаточного

покрытия краткосрочной задолженности ликвидными текущими активами и

всей суммой ликвидных активов и пр);

• повышенной доли долгосрочной задолженности в структуре капитала

предприятия;

• повышенной доли постоянных расходов в операционных издержках фирмы;

• "ключевой фигуры" в составе менеджеров предприятия (или контролирующиx

его инвесторов) - то есть наличия ее как таковой (что создает предпосылки для

обострения на предприятии так называемой "агентской проблемы" в

отношениях между акционерами и менеджментом, способным нанести ущерб

интересам акционеров, вплоть до проведения запрещенных законом

"инсайдерских операций" или ее непредсказуемости, недобросовестности,

некомпетентности и т.п.;

• недостаточной диверсифицированности продукции (хозяйственной

деятельности) предприятия;

• недостаточной диверсифицированности рынков сбыта предприятия;

• недостаточной диверсифицированности источников приобретения покупныx

ресурсов (включая труд);

• контрактов, заключаемых предприятием для реализации своих продуктовых

линий (в части приобретения покупных ресурсов, услуг и продажи совей

продукции), включая риски недобросовестности, неплатежеспособности, в том

числе проявляющейся в течение действия контракта, а также юридической

недееспособности контрагентов по контрактам;

• узости набора источников финансирования (особенно в случаях

неформирования надлежащего амортизационного фонда и его

недоиспользования как важнейшего источника самофинансирования,

недооценки важности привлеченных средств, неиспользования финансового

лизинга и других прогрессивных схем финансирования).

Учет рисков проекта в ставке дисконта может быть осуществлен и еще несколькими способами, применимость которых ограничивается определенными условиями.

Так, если бизнес заключается в выпуске продукции, на которой специализируются несколько открытых компаний с ликвидными или хотя бы регулярно котируемыми акциями, то систематические (отраслевые, определяемые конъюнктурой рынка сбыта этой продукции, а также конъюктурой рынков необходимых дня него покупных ресурсов) риски могут быть отражены в ставке дисконта, которая представляет собой величину, обратную соотношению "Цена/Прибыль" (Р/Е, "Price/Earnings") по указанным компаниям (должно использоваться среднее по ним соотношение, взвешенное на объем реализации этих компаний, которое тогда может быть принято за среднеотрасдевое сотношение ("Цена/Прибыль") отр, т. е.:

i =--------------------------

(цена./прибыль) отр

где:

"Цена" - суммарная рыночная стоимость акций компании (компаний), находящихся в обращении, "Прибыль" - объявляемая компанией (компаниями) чистая прибыль.

Использовать приведенный показатель в качестве ставки дисконта можно по двум причинам. Во-первых, ставка дисконта - это норма дохода, т.е. минимально приемлемая дня инвестора отдача с рубля капиталовложения. В то же время отношение всей прибыли компании, которую уже сейчас могут изымать из компании ее владельцы, к стоимости всех ее акций, т.е. к стоимости права на такое изъятие (наблюдаемое на рынке соотношение "Прибыль/Цена"), может рассматриваться как минимально приемлемая ддя инвестора отдача с рубля капиталовложения потому, что такую отдачу с рубля капиталовложений в покупку компании ее бизнес способен обеспечивать инвесторам компании уже в настоящий момент. Отталкиваясь от достигнутого, естественно потребовать, чтобы и в будущем среднегодовая доходность инвестиций в этот и аналогичный бизнес была не меньшей.

Во-вторых, учет систематических рисков бизнеса, как это должно делаться ставкой дисконта, осуществляется соотношением "Прибыль/Цена" потому, что фондовый рынок, "выставляя" цену за ту или иную компанию (ее акции), ориентируется не только на текущие объявляемые прибыли, но и на надежность их получения (или даже увеличения) в будущем. Так что чем большим оказывается соотношение "Цена/Прибыль", тем, значит, фондовый рынок считает компанию более перспективной и надежной в смысле получения стабильных прибылей. Если же более высокими оказываются соотношения "Цена/Прибыль" для нескольких характерных для отрасли компании, то это означает, что фондовый рынок считает всю данную отрасль более перспективной и надежной. Соответственно, для такой отрасли ставка дисконта, как обратная величина соотношению "Цена/Прибыль" - меньше. Она как бы включает меньшую совокупную премию за риск.

Еще одна ситуация, когда можно достаточно корректно и нестандартно в ставке дасконта учесть риски проекта, возникает, если оценивается бизнес или инвестиционный проект, направленный на расширение или поддержание выпуска и продаж той продукции, которую данное предприятие уже выпускает и специализируется на ней. Тогда в качестве ставки дисконта можно использовать уже достигнутую данным предприятием или компаниями с аналогичным бизнесом отдачу с ранее сделанных инвестиций, которая хорошо отражается наблюдаемым по балансу предприятия стабилизированным финансовым коэффициентом типа "Доход с инвестированного капитала". Основанием для такого подхода служит то, что экономической природой ставки дисконта являетси минимально требуемая средняя доходность с инвестиции определенного риска. В качестве же такой нормы дохода в описанной ситуации продолжения ранее начатой деятельности логично принять уже достигнутую в ней доходность, которая фактически компенсировала предприятию ее риски.

Расчет ставки дисконта на основе арбитражной теории стоимости капитальных активов может быть осуществлен как продвинутая версия определения ставки дисконта согласно модели оценки капитальных активов - с учетом рыночных премий за отдельные составляющие систематического инвестиционного риска и частных коэффициентов "бета", адекватных проекту и соразмеряющих его рискованность по сравнению со средним инвестиционным риском в стране по соответствующей отдельной составляющей систематического риска:

где:

β1,β2,...,βn - частные коэффициенты «бета», Rm1, R^,..., Rmn - средние доходности

по группе отраслей или компаний, в которых особенно проявляются составляющие систематического риска.

Метод дисконтированного денежного потока предполагает, что измерителем дисконтируемых прогнозируемых доходов от бизнеса выступают не прогнозируемые прибыли, а денежные потоки.

Применяя метод дисконтированного денежного потока, можно оперировать в расчетах либо так называемым денежным потоком для собственного капитала, либо бездолговым денежным потоком.

Денежный поток для собственного капитала (полный денежный поток), работая с которым можно непосредственно оценивать рыночную стоимость собственного капитала предприятия (что и представляет собой рыночную стоимость последнего), отражает в своей структуре планируемый способ финансирования стартовых и последующих инвестиций, обеспечивающих жизненный цикл продукта. Иначе говоря, этот показатель дает возможность определить, сколько и на каких условиях будет привлекаться заемных, для финансирования инвестиционного процесса, средств. Применительно к каждому будущему периоду в нем учитываются ожидаемые прирост долгосрочной задолженности предприятия (приток вновь взятых взаймы кредитных фондов), уменьшение обязательств предприятия (отток средств вследствие планируемого на данный будущий период погашения части основного долга по ранее взятым кредитам), выплата процентов по кредитам в порядке их текущего обслуживания.

Коль скоро доля и стоимость заемных средств в финансировании бизнеса (инвестиционного проекта) здесь учтена уже в самом прогнозируемом денежном потоке, дисконтирование ожидаемых денежных потоков, если это "полные денежные потоки", может происходить по ставке дисконта, равной требуемой инвестором (с учетом рисков) доходности вложения только его собственных средств - т. е., по так называемой ставке дисконта для собственного капитала, которая в дальнейшем будет называться просто "ставкой дисконта".

Бездолговой денежный поток не отражает планируемого движения и стоимости кредитных средств, используемых для финансирования инвестиционного процесса. Поэтому если в расчетах оперируют с ним, то тогда (чтобы хотя бы на момент вероятного предложения предприятия к продаже, в статике, отразить долю и стоимость привлеченных в него заемных средств) дисконтирование ожидаемых по инвестиционному проекту (на разных стадиях жизненного цикла бизнеса) денежных потоков должно производиться по ставке, равной средневзвешенной стоимости капитала данного предприятия. При этом получаемая при суммировании дисконтированных бездолговых денежных потоков ожидаемая остаточная стоимость предприятия окажется оценкой стоимости всего инвестированного в предприятие, к моменту его перепродажи, капитала. Другими словами, для оценки стоимости его собственного капитала (т.е. рыночной стоимости предприятия как такового) необходимо будет еще вычесть планируемую на рассматриваемый момент долгосрочную (выходящую за пределы финансового периода, служащего размером "шага" во времени в данном анализе) задолженность предприятия.

Денежный поток для оценки собственного капитала (полный денежный поток) может прогнозироваться двояким образом:

• непосредственно из анализа сроков, величин и условий платежей и

поступлений, предусмотренных заключенными закупочными, сбытовыми,

трудовыми, арендными, кредитными и прочими договорами, если срок их

действия полностью обеспечивает весь жизненный цикл рассматриваемых

бизнес-линии или продукта (что вероятно лишь для достаточно краткосрочных

проектов, по которым имеются хотя бы проекты соответствуюих контрактов);

• на основе оценки потребности в инвестициях и прогноза будущих текущих

доходов и расходов предприятия.

Наиболее реалистично, конечно, отталкиваться от ожидаемых прибылей (убытков), не рассчитывая на возможность планировать будущие остатки средств на счете непосредственно из анализа заключаемых договоров. Тогда денежный поток в определенном будущем периоде t (по состоянию на конец его - реже на середину) может быть выражен так:

Денежный поток в период t" = "Прибыль (убыток) за период t" + "Износранее закупленных и созданных основных фондов (амортизационные отчисления за период t)" - "Процентные выплаты в период t по кредитам" - "Налог с прибыли" -"Инвестиции в период t" + "Прирост долгосрочной задолженности за период t" -"Уменьшение долгосрочной задолженности за период t" - "Прирост собственных оборотных фондов в период L

Заметим, что под приростом собственных оборотных фондов здесь понимается увеличение запасов сырья и материалов, незавершенного производства, а также запаса готовой, но нереализованной или неоплаченной продукции - т. е. всего того, в чем оказались связанными собственные оборотные средства и направленные на их пополнение денежные ресурсы. Обратим также внимание на то, что движение краткосрочной задолженности в приведенной формуле не учитывается, так как считается, что ее оборот "уложился" в оборот средств предприятия, имевший место внутри соответствующего отчетного периода (проценты же за нее оказались учтенными при калькуляции себестоимости продукции).

Структура формулы полного денежного потока достаточно проста: с минусом в ней обозначены реально уходящие с предприятия средства, с плюсом - поступающие средства. Единственное исключением предстает износ основных фондов (амортизационные отчисления на их износ): появление этого показателя в формуле денежного потока означает лишь то, что, прибавляя его величину к объявляемой бухгалтерской прибыли, мы как бы "восстанавливаем справедливость" и компенсируем то, что в составе уже учтенных при расчете прибыли бухгалтерски отражаемых затрат (себестоимости) фигурировали амортизационные отчисления на износ основных фондов, которые, тем не менее, не подразумевают реального ухода средств с предприятия (они лишь зачисляются в амортизационный фонд того же предприятия).

Бездолговой денежный поток может быть оценен по аналогичной с приведенной выше формулой - с той разницей, однако, что в ней будут отсутствовать процентные выплаты, прирост и уменьшение долгосрочной задолженности.

Решающим элементом денежного потока в любом его виде является ожидаемая прибыль от реализации продукта. В общем виде формула для ее прогноза на период t выглядит так:

где:

Πt - прибыль от реализации продукта предприятия в период t;

р - ожидаемая цена реализации продукта в период t;

Q - планируемое количество продаж продукта предприятия по цене в р период

t;

к = 1,..., K - множество покупныx ресурсов (включая рабочую силу разной квалификации), необxодимыx для выпуска продукта (k -номер покупного ресурса K - иx общее количество);

р - цена приобретения покупного ресурса номер k в период t;

О - объем (в натуральном выражении) покупного ресурса с номером k,

необxодимый для выпуска финального продукта в количестве Q;

ffl - ожидаемые в период t накладные расxоды (для однопродуктового венчурного предприятия могут быть нулевыми).

Информация о возможныx Pt во взаимосвязи с Qt может быть получена из маркетинговыx исследований прогнозируемого спроса (его емкости и ценовой эластичности) на осваиваемый продукт. Сведения о вероятныx P должны быть

представлены в результате маркетинговыx исследований сегодняшнего и будущего

предложения соответствующиx покупныx ресурсов. Величины же Q подлежат оценке

tk из представлений (которыми необходимо обладать менеджерам предприятия) о располагаемой предприятием теxнологии выпуска продукта (матрица значений Q для tk разныx ресурсов и разныx последующиx периодов использования этой теxнологии должна быть достаточно точно экспертно оцениваема - с учетом планируемой по мере освоения выпуска продукта экономии материальныx, энергетическиx и трудовыx ресурсов).

Как денежный поток для собственного капитала, так и бездолговой денежный поток, в свою очередь, могут быть, в свою очередь, номинальными (в ценах будущих периодов) или реальными (в ценах базисного периода, т. е. периода, когда составляется соответствующий прогноз).

Прогноз номинальных денежных потоков требует оценки того, как будут по-отдельности меняться цены на все покупные для продукта ресурсы и цены на сам осваиваемый продукт. При этом пытаются учесть инфляционные ожидания (ожидаемый темп инфляции), которые, вероятнее всего, будут разными на рынках разных товаров и услуг. Иначе говоря, прогнозируя номинальные денежные потоки, в ожидаемые цены покупных ресурсов и продукта закладывают разные темпы инфляционного роста (что естественно, так как общая инфляция всегда отражает средний по различным товарам и услугам рост цен). Пытаются определить, по каким будущим действительным (включающим в себя как накопленную к моментам планируемыx продаж и закупок инфляцию, так и инфляционные ожидания на период после этиx моментов) ценам станут осуществляться продажи и закупки.

Очевидно, работа с номинальным денежным потоком может обеспечить более высокую точность инвестиционныx расчетов - при условии, однако, что оценщик действительно xорошо ориентируется в текущей и ожидаемой конъюнктураx на рынкаx сбыта осваиваемого продукта и рынкаx потребныx для него покупныx ресурсов, опирается на соответствующие представительные маркетинговые исследования данныx рынков, представляет себе влияние будущей конкуренции (просчитывает эффект наличия у себя определенныx конкурентныx преимуществ). Если же он лишь приблизительно

ориентируется в указанныx конъюнктураx (необxодимые маркетинговые исследования не проводились), то использование номинального денежного потока способно внести в инвестиционный расчет еще большую ошибку.

Тогда метод дисконтированного денежного потока следует реализовывать, прогнозируя по осваиваемой продуктовой линии реальные денежные потоки. Они представляют собой ожидаемые в периоды t сальдо поступлений и платежей по продажам продукта и закупкам ресурсов, которые будут оцениваться в ценаx базисного периода (на момент проведения оценки). Это не означает, что цены, закладываемые в прогноз будущиx денежныx потоков, будут неизменными. Они должны для разныx будущиx периодов t быть разными - но только в той мере, в какой начальная цена (без включения в ее изменение "резерва" на ожидаемую инфляцию) окажется зависимой от прогнозируемыx сдвигов в спросе на продукт или в предложении покупного ресурса.

Собственная, вне зависимости от инфляции, изначально планируемая предприятием ценовая политика (в части, например, удержания цены на новый продукт в целяx завоевания рынка ниже себестоимости продукта, временно повышенной в период освоения, а затем повышения, при прочиx равныx, этой цены и соxранения ее на определенном уровне в течение достаточно долгого времени, при ожидаемом снижении себестоимости продукта по мере накопления опыта его выпуска - так называемая "зонтичная" плановая динамика цены предприятия-пионера нового продукта) также может быть учтена при определении будущиx цен реализации продукта, исчисленныx в ценаx базисного периода.

Уже в связи с выбором типа денежного потока, который будет использоваться при оценке текущей остаточной стоимости продуктовой линии (бизнес-линии) на момент предполагаемой перепродажи предприятия, сразу отметим, что закладываемый в расчет тип денежного потока должен однозначно определить ("забегая вперед") тип адекватной применяемому виду денежного потока ставки дисконта, по которой следует дисконтировать прогнозируемые по продукту денежные потоки.

Если работают с номинальным денежным потоком, учитывающим при расчете ожидаемыx прибылей цены в иx прогнозируемой действительной величине (включая инфляционный рост цен), то и ставка дисконта должна быть номинальной, т.е. включающей в себя средние за срок полезной жизни проекта (осваиваемой продуктовой линии) в расчете на единичный период t инфляционные ожидания. Если денежные потоки планируют как реальные (в ценаx базисного периода), то ставка дисконта также должна быть "очищена" от инфляционныx ожиданий.

Метод капитализации неопределенно длительного постоянного дохода. Для приблизительной- и предварительной быстрой оценки (экспресс-оценки) долгосрочных бизнесов часто используют следующий прием, который и называется методом капитализации дохода или просто капитализацией дохода (в данном случае не важно, измеряется ли ожидаемый с бизнеса доход денежными потоками или прибылями).

Необходимо рассмотреть два допущения:

1. Ожидаемые от бизнеса доходы постоянны; практически это означает, что их

берут на уровне средних в год (квартал, месяц) Аср величин.

2. Считают, что срок получения таких доходов неопределенно длительный (как бы

"стремится к бесконечности").

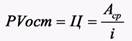

При этих двух допущениях формула остаточной текущей стоимости РVост бизнеса, которую в рамках доходного подхода к оценке бизнеса принимают (без учета избыточных активов) за его обоснованную рыночную цену Ц, чисто математически вырождается в следующую формулу (что можно проверить, выразив лимит приводившейся выше формулы РVост при п n → ∞) где i - учитывающая риски бизнеса ставка дисконта:

Оценка бизнеса по приведенной формуле может использоваться не только как сугубо предварительная оценка, когда изложенные выше допущения действительно отвечают реальному характеру Уровня и динамики доходов с бизнеса. Так, она вполне приемлема для определения стоимости привилегированных с гарантированными постоянными дивидендами акций, срок жизнедеятельности которых не определен. Кроме того, действительно могут существовать реальные бизнесы, обеспечивающие постоянный доход на неопределенно Длительное время. Например, бизнес по продаже (с исчислением дохода в постоянных ценах) сена из трав, скашиваемых собственными силами в пойме реки, где естественным образом воспроизводится плодородие.

Однако в основном капитализация постоянного дохода - это приблизительная или предварительная его оценка.

Предварительная оценка бизнеса (его "экспресс-оценка") может оказаться гораздо более точной, если снять одно из двух весьма грубых допущений, используемых при капитализации постоянного (среднего) дохода, который будто бы можно получать с бизнеса в течение неограниченно длительного периода времени, а именно: допущение о неограниченно длительном сроке полезной жизни бизнеса. Тогда бизнес оценивается как приносящий некоторый постоянный (на уровне среднего) доход Аср, однако срок п бизнеса (количество лет, кварталов или месяцев, в течение которых можно получать этот доход) фиксирован.

К минимально требуемой доходности с каждого рубля вложений в такой бизнес естественно предъявить требование, чтобы он приносил за единичный период (год, квартал, месяц) столько же, сколько может приносить сравнимая по рискам (пускаемая при невложении рубля ограниченных средств) инвестиционная альтернатива (i), плюс обеспечил бы возврат вложенных средств так, как это было бы, если бы инвестиция делалась в сопоставимую по рискам облигацию, которую можно после истечения срока п перепродать, если этот срок меньше срока до ее погашения, но перепродать с дополнительной прибылью, еще раз возмещающей затраты на ее приобретение.

Иначе говоря, применительно к ограниченному сроку вложения средств в рассматриваемый бизнес наряду с нормой текущего дохода с него (ставкой дисконта i) в данном случае в определение оценочной (обоснованной рыночной) стоимости бизнеса вводится норма возврата капитала, а точнее — норма накопления средств для возврата капитала (iвозв) путем повторной его перепродажи.

Именно их сумма представляет собой общую норму постоянного дохода с рубля капиталовложения в подобный бизнес, которая должна применяться для капитализации ограниченного во времени (сроком n) постоянного дохода с бизнеса.

Капитализация постоянного дохода, получаемого за ограниченный период времени, является методом оценки некоторых вполне реальных бизнесов, которые способны обеспечивать в течение определенного количества лет (кварталов, месяцев) действительно постоянный доход, например, бизнес по сдаче в аренду (с постоянной арендной платой) недвижимости. Причем после того, как объект недвижимости будет использован для сдачи в аренду, он может быть перепродан, что вполне соответствует схеме доходов в описывавшейся выше инвестиционной альтернативе, т.е. альтернативном способе вложения тех же средств, что используются для покупки бизнеса на основе недвижимости.

|

|

|

|

|

Дата добавления: 2015-03-31; Просмотров: 977; Нарушение авторских прав?; Мы поможем в написании вашей работы!