КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Метод погружения. Теорема Такенса

|

|

|

|

Методика предсказания временных рядов

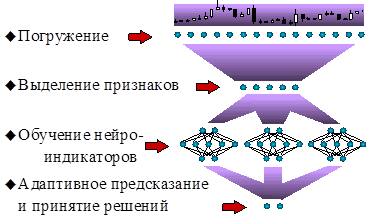

Для начала обрисуем общую схему нейросетевого предсказания временных рядов (Рисунок 1).

Рисунок 1. Схема технологического цикла предсказаний рыночных временных рядов

Далее мы кратко обсудим все этапы этой технологической цепочки. Хотя общие принципы нейро-моделирования применимы к данной задаче в полном объеме, предсказание финансовых временных рядов имеет свою специфику. Именно эти отличительные черты и будут затронуты в большей мере.

Начнем с этапа погружения. Как мы сейчас убедимся, несмотря на то, что предсказания, казалось бы, являются экстраполяцией данных, нейросети, на самом деле, решают задачу интерполяции, что существенно повышает надежность решения. Предсказание временного ряда сводится к типовой задаче нейроанализа - аппроксимации функции многих переменных по заданному набору примеров - с помощью процедуры погружения ряда в многомерное пространство (Weigend, 1994). Например,  -мерное лаговое пространство ряда

-мерное лаговое пространство ряда  состоит из значений ряда в последовательные моменты времени:

состоит из значений ряда в последовательные моменты времени:  .

.

Для динамических систем доказана следующая теорема Такенса. Если временной ряд порождается динамической системой, т.е. значения есть произвольная функция состояния такой системы, существует такая глубина погружения (примерно равная эффективному числу степеней свободы данной динамической системы), которая обеспечивает однозначное предсказание следующего значения временного ряда (Sauer, 1991). Таким образом, выбрав достаточно большое можно гарантировать однозначную зависимость будущего значения ряда от его предыдущих значений:  , т.е. предсказание временного ряда сводится к задаче интерполяции функции многих переменных. Нейросеть далее можно использовать для восстановления этой неизвестной функции по набору примеров, заданных историей данного временного ряда.

, т.е. предсказание временного ряда сводится к задаче интерполяции функции многих переменных. Нейросеть далее можно использовать для восстановления этой неизвестной функции по набору примеров, заданных историей данного временного ряда.

Напротив, для случайного ряда знание прошлого ничего не дает для предсказания будущего. Поэтому, согласно теории эффективного рынка, разброс предсказываемых значений ряда на следующем шаге при погружении в лаговое пространство не изменится.

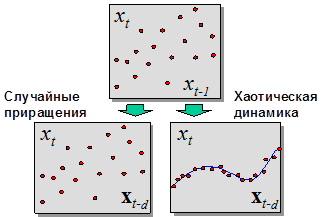

Отличае хаотической динамики от стохастической (случайной), проявляющееся в процессе погружения, иллюстрирует Рисунок 2.

Рисунок 2. Проявляющееся по мере погружения ряда различие между случайным процессом и хаотической динамикой

|

|

|

|

|

Дата добавления: 2015-03-31; Просмотров: 491; Нарушение авторских прав?; Мы поможем в написании вашей работы!