КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Поступления налогов и сборов в государственные социальные внебюджетные фонды за январь – март 2002 и 2003 гг. 1 страница

|

|

|

|

Бюджетная система Российской Федерации

Финансовый механизм Российской Федерации

Финансовые отношения представляют собой важную составную часть общих экономических отношений, присущих любой общественной системе. Устанавливая способы организации финансовых отношений, государство оформляет их в законодательных и нормативных актах, определяет методы распределения валового внутреннего продукта, формы денежных накоплений, виды платежей, принципы и направления использования финансовых ресурсов, необходимых для выполнения его многочисленных функций в политической, экономической и социальной сферах. Одной из составляющих комплекса государственных мероприятий по использованию финансовых отношений является создание адекватного таксового механизма. Его создание позволяет государству решать основные проблемы, стоящие перед ним, в области мобилизации и эффективного использования финансовых ресурсов, регулирования экономических и социальных процессов и стимулирования передовых направлений развития отдельных территорий и отраслей экономики. Именно с помощью финансового механизма происходит осуществление всей деятельности государства в области финансов.

Рассматривая определение «финансовый механизм», необходимо знать, что нет устоявшейся концепции этого понятия. О финансовом механизме как предмете исследования впервые упоминается в начале 1970-х гг. в работах М. А. Песселя «Финансово-кредитный механизм интенсификации общественного производства» (М.: Финансы, 1977), «Финансы, кредит и цены в хозяйственном механизме социализма»; В. К. Сенчагова «Финансовый механизм и его роль в повышении эффективности производства».

В названных работах даются различные определения финансового механизма. Например, Сенчагов В. К. считает: «Финансовый механизм представляет собой взаимосвязанную систему методов финансово-кредитного планирования, финансово-кредитных рычагов и форм организации управления финансами и кредитом».

Достаточно полное определение финансового механизма дано П.С. Никольским в работе «Финансы в системе хозяйственного механизма управления промышленностью» (М.: Финансы и статистика, 1982), где в финансовый механизм включается совокупность форм, методов и рычагов планового управления финансовыми отношениями, связанными с планированием финансов, распределением и использованием денежных доходов, накоплений и фондов, системой финансирования расходов.

Также интересен подход профессора Н. Г. Сычева. В учебнике «Финансы СССР» (М.: Финансы и статистика, 1984) он дает такую характеристику финансового механизма: «Финансовый механизм как элемент финансово-кредитного и ценностного механизма является органической его частью, без которой не может успешно функционировать вся система хозяйственного механизма. Он представляет собой совокупность форм и методов организации управления и планирования финансов и использования в этих процессах денежных фондов, финансовых рычагов, норм, нормативов, лимитов, стимулов, санкций, резервов, а также финансового законодательства, В этом определении акцент поставлен не на процесс распределения (экономические отношения), а на процесс управления (сфера государственной деятельности, общественные отношения). Н. Г. Сычев полагает, что «система финансового механизма состоит из следующих основных звеньев: финансовое планирование, организация и управление финансами, финансовые рычаги и стимулы, финансовые показатели, нормативы и лимиты, финансовое законодательство. Все звенья финансового механизма являются, частями целого, они взаимосвязаны и взаимозависимы».

В «Большом экономическом словаре» (М.: Фонд «Правовая культура», 1994) дана следующая трактовка финансового механизма: «Финансовый механизм — составная часть хозяйственно го механизма; совокупность форм и методов, с помощью которых обеспечивается осуществление широкой системы распределительных отношений, образования доходов и накоплений, создание и использование централизованных и децентрализованных фондов денежных средств».

В Толковом словаре предпринимателя (М.: Финансы и статистика, 1993) финансовый механизм определяется как совокупность правовых норм, экономических, организационных форм, методов, инструментов и регуляторов всей системы хозяйственной деятельности. Его элементы: ставки налогов и сборов, размер и условия льгот, соотношение процентов на депозиты и при кредитовании размеры штрафов и т. д.

Родионова В. М. в учебнике «Финансы» (М.: Финансы и статистика, 1993) рассматривает финансовый механизм как «совокупность способов организации финансовых отношений, применяемых обществом в целях обеспечения благоприятных условий для экономического и социального развития. Он включает виды, формы и методы организации финансовых отношений, способы их количественного определения».

И. Т. Балабанов в учебном пособии «Основы финансового менеджмента» (М.: Финансы и статистика, 2000) определил финансовый механизм как «систему действия финансовых рычагов, вырабатывающуюся в организации, планировании и стимулировании использования финансовых ресурсов». В структуру финансового менеджмента по его мнению, входят пять взаимосвязанных элементов: методы, финансовые рычаги, правовое, нормативное и о информационное обеспечение.

Некоторые современные экономисты дают такое определение финансового механизма. «Финансовый механизм предприятия — это система управления финансовыми отношениями предприятия через финансовые рычаги с помощью финансовых методов. Элементами финансового механизма являются: финансовые отношения как объект финансового управления, финансовые рычаги, финансовые методы, правовое обеспечение и информационно-методическое обеспечение финансового управления. Другие современные ученые определяют финансовый механизм как систему организации, планирования и использования финансовых ресурсов, считая, что в состав финансового механизма входят финансовые инструменты (денежные средства, ценные бумаги, опционы, форвардные контракты, фьючерсы и свопы), финансовые приемы и методы, обеспечивающие подсистемы (кадровое, правовое, нормативное, информационное, техническое и программное обеспечение).

Из вышесказанного видно, что, по мнению большинства авторов, финансовый механизм — это совокупность способов организации управления финансовыми отношениями.

Таким образом, существовало и существует различное представление о финансовом механизме. Ряд авторов предполагали, что финансовый механизм является частью финансово-кредитного и ценового механизма; другие — что он существует отдельно наряду с кредитным и ценовым механизмами. С развитием экономической системы понятие «финансовый механизм» становится шире, а сам он включает в себя и кредитный, и ценовой механизмы.

Надо отметить, что в зарубежной литературе понятие «финансовый механизм» почти не используется. Зарубежные ученые используют понятие «экономический механизм», под которым понимают взаимосвязи и отношения между разнородными явлениями. Например, механизм распределения связывает явления производства и потребления. Экономические механизмы предстают как способы достижения хозяйственного равновесия и не являются независимыми от законодательно и распорядительно определяемых рамок, в которых они функционируют. Существует столько экономических механизмов, сколько имеется возможных комбинаций и степеней равновесия между экономическими явлениями, взятыми попарно. Тем не менее, ученые выделяют три основных типа механизмов: 1) обмены, регулирующие отношения между народными хозяйствами двух стран; 2) распределение, которое внутри данного хозяйства регулирует отношения между производством и потреблением; З) использование доходов, регулирующее распределение между капиталовложениями и потреблением. Каждая крупная категория подразделяется на подгруппы в соответствии с характером экономического строя и объемом рассматриваемых явлений. Например, распределение каких-либо предметов может осуществляться на основе разумного подхода или игры спроса и предложения; распределение в рамках какой-либо национальной экономики требует действия механизма плана или механизма цен.

Несколько расширяя и углубляя понятие «финансовый механизм» ему, на наш взгляд, следует дать следующее определение.

Финансовый механизм — это система финансовых методов, рычагов, форм организации управления финансовыми отношениями, посредством которых осуществляется образование и использование финансовых ресурсов и достигается воздействие на социально-экономическое развитие и равновесие общей системы хозяйствования.

Финансовые механизмы различны в разных типах хозяйства. Они имеют разное содержание в либеральной, направляемой или коллективистской экономике, т. е. они по-разному отражают от ношения между стихийными и организованными явлениями и по- разному расставляют акценты использования конкретных методов и рычагов.

На основе выделения сфер финансовых отношений финансовый механизм подразделяется:

• на механизм функционирования международных (межнациональных) финансов (международный финансовый механизм);

• механизм функционирования государственных (публичных) финансов (государственный финансовый механизм);

• механизм функционирования финансов хозяйствующих субъектов (предприятий) (финансовый механизм хозяйствующих субъектов);

• механизм функционирования финансов граждан (частных финансов) (финансовый механизм граждан).

В свою очередь каждый из этих механизмов включает отдельные структурные элементы. Например, механизм государственных финансов подразделяется на бюджетный механизм и механизм функционирования внебюджетных фондов. Финансовый механизм хозяйствующих субъектов (предприятий) делится на финансовый механизм коммерческих предприятий и на финансовый механизм организаций, осуществляющих некоммерческую деятельность. Механизм финансов граждан делится на финансовый механизм граждан, деятельность которых не связана с предпринимательством на финансовом рынке; финансовый механизм граждан, деятельность которых мало связана с предпринимательством на финансовом рынке; финансовый механизм граждан, являющихся участниками финансового рынка.

Важнейшее значение имеет финансовый механизм хозяйствующих субъектов. Его структура зависит от вида и специфики предприятия, характера его основной и вспомогательной деятельности и состава его контрагентов (покупателей, поставщиков и пр.). Поэтому нам представляется, что основными признаками классификации финансового механизма хозяйствующих субъектов являются:

1) вид предприятия: его организационно-правовая форма, раз мер и структура капитала, материально-вещественная структура, технологический процесс, специализация;

2) специфика контрагентов: их организационно-правовая форма, размер капитала и отраслевая принадлежность;

З) характер деятельности предприятия: производственная торговая, финансовая, инвестиционная и другие виды деятельности.

В соответствии с территориальным делением можно выделить финансовый механизм: 1) федеральный (финансовый механизм РФ); 2) региональный (финансовый механизм субъектов, входящих в состав РФ); 3) местный (финансовый механизм муниципальных образований).

Кроме того, можно выделить отраслевые финансовые механизмы. В зависимости от особенностей отдельных подразделений общественного хозяйства (отраслей народного хозяйства) финансовый механизм подразделяется на действующий в сфере:

— сельского хозяйства;

— производства;

— торговли и общественного питания;

— транспорта;

— строительства;

— страхования;

— банковской деятельности;

— кредитной;

— инвестиций;

— коммунального хозяйства и др.

Каждый из отраслевых финансовых механизмов в свою очередь делится на отдельные структурные элементы. Например, страховой механизм делится на финансовый механизм личного страхования, финансовый механизм имущественного страхования и пр. Финансовый механизм сферы торговли и общественного питания делится на финансовый механизм оптовой торговли, на финансовый механизм розничной торговли, финансовый механизм общественного питания.

Классификация финансового механизма позволяет давать научно обоснованные рекомендации для практики использования финансовых методов и рычагов, степень воздействия которых зависит не только от их сущности, но и от того, в какой мере они в организационно-правовом аспекте увязываются с общеотраслевыми особенностями функционирования субъектов хозяйствования. Важное значение имеет изучение особенностей функционирования каждой отрасли как обособившейся экономической системы хозяйства и принятие их во внимание при корректировке финансового механизма функционирования самостоятельных субъектов хозяйствования.

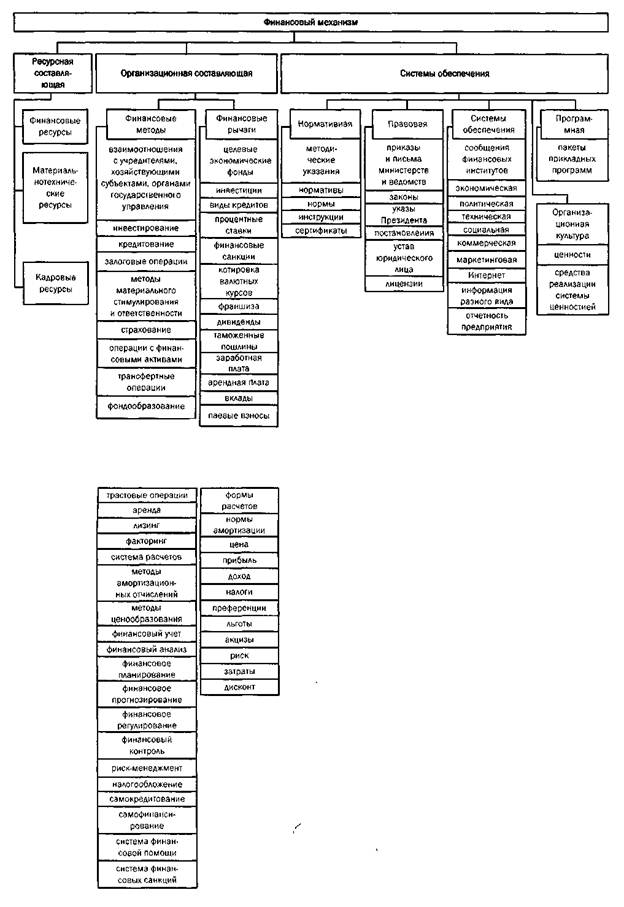

В структуру финансового механизма входят три основные составляющие: 1) ресурсная; 2) организационная и 3) системы обеспечения, которые в свою очередь включают в себя определенную совокупность элементов (рис. 1.3.1).

Ресурсная составляющая финансового механизма включает:

• финансовые ресурсы экономических субъектов;

• материально-технические ресурсы, предназначенные для организации и обеспечения непрерывности финансовой деятельности экономических субъектов;

• кадровые ресурсы, определяемые численностью работни ков, занятых в формировании, использовании и контроле за формированием и использованием финансовых ресурсов.

Организационную составляющую финансового механизма образуют средства организации наиболее эффективного использования задействованных ресурсов, т. е. финансовые методы, финансовые рычаги.

Финансовый метод — способ воздействия финансовых отношений на хозяйственный процесс. Финансовые методы действуют в двух направлениях: по линии управления движением финансовых ресурсов по линии организации финансовых отношений, связанных с соизмерением затрат и результатов, с материальным стимулированием и ответственностью за эффективное использование де нежных фондов. Финансовые методы — это налогообложение, кредитование, финансовое планирование, инвестирование и др.

Финансовый метод приводится в действие с помощью финансового рычага. Финансовые рычаги представляют собой набор финансовых показателей, через которые управляющая

|

Рис. 1.3.1. Структура финансового механизма

система может оказывать влияние на хозяйственную деятельность (стимулировать экономический рост, повышать производительность труда, выполнять другие задачи). В их состав входят: прибыль, доход, амортизационные отчисления, налоги, цена, дивиденды, процентные ставки, заработная плата и т. п. Каждый финансовый рычаг выполняет определенную функцию и имеет конкретную характеристику. От функций, которыми они наделены, и от реализации этих функций на практике зависит воздействие финансовых рычагов на социально экономическое развитие. В совокупности все финансовые рычаги взаимосвязаны между собой и представляют целостную систему показателей, используемых при организации и регулировании финансовых отношений.

Важное значение имеет разработка количественных параметров каждого рычага финансового механизма, т. е. определение ставок, норм и нормативов выделения и изъятия средств, объема отдельных фондов, уровня расходования финансовых ресурсов и пр. Все рычаги требуют к себе самого внимательного отношения, как при их разработке, так и при применении.

Третья составляющая финансового механизма - системы обеспечения — включает в себя нормативное, правовое, программное, информационное обеспечение и организационную культуру.

Четкое функционирование финансового механизма должно обеспечиваться посредством его нормативно-правового оформления.

Правовое обеспечение финансового механизма включает законы, указы Президента, постановления правительства, законодательные акты, циркулярные письма и другие правовые документы органов управления, лицензии.

Нормативное обеспечение финансового механизма образуют инструкции, нормативы, нормы, тарифные ставки, методические указания и разъяснения и т. п. Государство в соответствующих нормативных актах предусматривает способы формирования денежных фондов, разрабатывает инструкции по исчислению и взиманию платежей. В нормативных документах определяются условия предоставления средств физическим и юридическим лицам, вырабатываются правила и рекомендации использования фондов хозяйствующих субъектов.

Информационное обеспечение финансового механизма состоит из различной экономической, политической, социальной, технической, коммерческой, финансовой и прочей информации. Информация о финансовой устойчивости и платежеспособности партнеров и конкурентов, о ценах, курсах, дивидендах, процентах на товарном, финансовом рынках, на рынке труда и других рынках; сообщений о положении дел на биржевом и внебиржевом рынках, о финансовой и коммерческой деятельности любых достойных внимания хозяйствующих субъектов; различных других сведений позволяет быстрее принять оптимальные финансовые решения, что в конечном итоге ведет к увеличению доходов и к экономической, финансовой и социальной стабилизации.

Информационная система, созданная экономическим субъектом, должна быть эффективной, т. е. генерировать информацию ретроспективно и перспективно; функционировать как единое целое, способствуя комплексному решению проблем; обеспечивать высокую надежность данных, их оптимальный объем, подлежащий сбору, хранению и обработке; обладать такой структурой, которая обеспечивала бы возможность развития системы в соответствии с развитием экономического субъекта.

Программное обеспечение финансового механизма является самостоятельным и важным его элементом. В связи с тем, что современные системы основаны на безбумажной технологии (расчеты с банками, взаимозачеты, расчеты с помощью кредитных карточек и пр.), экономические субъекты используют сети компьютеров, функциональные пакеты прикладных программу новые средства коммуникации, в том числе Интернет, которые ещё активнее входят в жизнь экономических субъектов. В настоящее время они имеют возможность пользоваться разнообразным программным обеспечением.

На конечный результат деятельности экономических субъектов оказывают значительное влияние социально-экономические отношения, развивающиеся между людьми. Специфика этих отношений во многом зависит от управленческой структуры, норм и законов, регламентирующих их деятельность, от специфики и распространения информации, от системы планирования и финансирования от конкретных материальных, трудовых, финансовых ресурсов, которые имеются у экономического субъекта. Но, прежде всего, специфика этих отношений зависит от организационной культуры экономических субъектов. Поэтому в качестве системы обеспечения финансового механизма можно выделить организационную культуру, тем более что любой экономический субъект представляет собой единство формальной и неформальной (культурной) систем.

Организационная культура — это способ организации экономическим субъектом своей производственной торговой, инвестиционной и финансовой деятельности, с наименьшими затратами времени и ресурсов обеспечить высокий имидж и рейтинг на рынке.

Все элементы организационной культуры можно разделить на две большие группы:

1) ценности организационной культуры (базовые ориентиры и установки корпоративная этика);

2) средства (способы) реализации системы ценностей организационной культуры (культурные процедуры, игры и церемонии, культурные сети, язык культуры, культурные коммуникации социализация и индивидуализация физического лица и пр.).

Организационная культура является результатом взаимодействия четырех факторов:

1) формальной системы организации финансовых отношений;

2) отдельных индивидуумов, обладающих целым спектром индивидуальных интересов и потребностей;

3) коллектива в целом и отдельных стратегических групп людей, выделенных по какому-то общему признаку;

4) внешней среды, предъявляющей свои требования к способам жизнедеятельности экономических субъектов. Все интересы, потребности, целевые функции, существующие в экономическом пространстве, прошедшие через сознание людей, формируют организационную культуру.

Возможность вхождения организационной культуры в структуру финансового механизма определяется ее свойствами (всеобщностью, неформальностью и устойчивостью) и функциями, наиболее полно характеризующими ее. Выполняя свои функции (охранную, интегрирующую, регулирующую, приспособления экономического субъекта к нуждам общества, образовательную, воспитательную и пр.), организационная культура дополняет формальные составляющие финансового механизма, способствуя тем самым более эффективному воздействию его на хозяйственный процесс, структуру финансовых ресурсов, финансовые отношения и достижению наилучших результатов деятельности.

Таким образом, структура финансового механизма довольно сложна. Она является формой адаптации финансового механизма как системы к внутренней и внешней среде экономического субъекта. В нее входят различные формализованные и неформализованные элементы, соответствующие разнообразным финансовым отношениям. Именно множественность финансовых взаимосвязей предопределяет применение большого количества видов, форм и методов их организации (элементов финансового механизма). Вне зависимости от вида экономического субъекта, его основной и вспомогательной деятельности, он должен иметь такой финансовый механизм, который в большей степени отвечает его потребностям, целям и задачам. В структуру финансового механизма должна входить такая комбинация его элементов и взаимосвязь между ними, которые обеспечивали бы возможность развития (эволюции) самого финансового механизма в соответствии с развитием экономического субъекта, современным состоянием экономики, которые способствовали бы повышению социально-экономического потенциала страны в целом.

Финансовый механизм пронизывает все области хозяйственных отношений и главной его задачей является поддержание оптимального режима функционирования экономической системы. Это предполагает установление такого режима, который ориентировал бы субъекты с учетом их экономической обособленности и интересов на народнохозяйтвенную целесообразность финансовый механизм является аргументом регулирования элементов финансовой системы.

Эффективность влияния финансового механизма при непосредственном его использования в управлении экономикой зависят от того, насколько используемые формы и методы хозяйствования, система их организации соответствует объективным потребностям общества, уровню развития производительных сил, экономическим интересам государства, предприятий и каждого отдельного работника.

Повышать эффективность общественного производства — значит усиливать воздействие финансовых ресурсов на его развитие, правильно их использовать, улучшать качественные показатели, сокращать расходы и потери, увеличивать доходы, совершенствовать финансовые отношения между экономическими субъектами рациональная организация финансового хозяйства предполагает согласование интересов экономических субъектов со стабилизацией денежных ресурсов отдельных звеньев и элементов финансовой системы, рациональное их использование, своевременные расчеты с поставщиками, финансовыми и кредитными организациями.

Финансовый механизм способен количественно и качественно влиять на эффективность народного хозяйства. Количественное влияние характеризуется пропорциями мобилизуемых, распределяемых и используемых финансовых ресурсов, качественное — воздействием финансов на материальные интересы участников воспроизводственного процесса через формы организации финансовых отношений.

Возможности количественного воздействия на эффективность деятельности экономических субъектов определяются объемом мобилизуемых и распределяемых финансовых ресурсов. Именно вели чина финансовых ресурсов, и направления их использования могут влиять на уровень доходов граждан, технической оснащенности предприятия, социально-экономического развития предприятия, отраслей народного хозяйства и финансовой системы в целом. Изменяя размеры финансовых ресурсов, оставляемых в распоряжении экономических субъектов, устанавливая направления наиболее эффективного вложения средств, добиваясь распределения финансовых ресурсов в соответствии со своими приоритетами, финансовый механизм может воздействовать на развитие деятельности в желаемом направлении.

Качественное воздействие финансового механизма зависит от тех возможностей влияния на материальные интересы участников воспроизводственного процесса, которыми обладает та или иная конкретная форма финансовых отношений. При качественном воздействии важна не сама по себе величина финансовых ресурсов, а то, каким образом она формируются, в каких формах и на каких условиях происходит их движение и использование. Качественное воздействие связано со стимулированием развития экономики. Порядок формирования финансовых ресурсов, условия, принципы и методы образования денежных фондов, направления их использования удается органически увязать с экономическими интересами разных экономических субъектов. Формируемые на основе финансовых отношений денежные фонды способны создавать предпосылки для изменения структуры и динамики отраслей народного хозяйства. Содействуя более рациональному использованию ресурсов, выделяемых на социальные нужды, финансовый механизм способен влиять на скорейшую реализацию социальных задач.

Качественное и количественное воздействие финансового механизма на социально-экономическое развитие общества в боль шей степени происходит на уровне функционирования финансов хозяйствующих субъектов.

Воздействие финансового механизма на эффективность функционирования хозяйствующих субъектов можно рассматривать в двух аспектах: с функциональной точки зрения; с точки зрения структуры капитала предприятия.

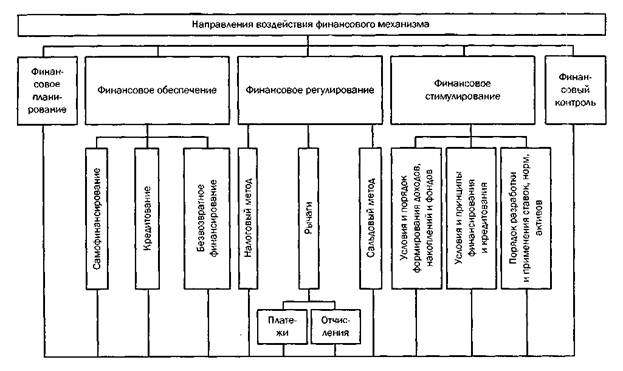

С функциональной точки зрения можно выделить пять главных направлений воздействия финансового механизма на эффективность деятельности предприятия, на его социально-экономическое развитие

1) финансовое планирование социально-экономических процессов;

2) финансовое обеспечение потребностей предприятия;

3) финансовое регулирование экономических и социальных процессов;

4) финансовое регулирование деятельности;

5) финансовый контроль за деятельностью.

Установление их приоритетности определяется направлениями финансовой политики предприятия.

Финансовое планирование представляет собой процесс выработки плановых заданий, составления графика их выполнения, разработку финансовых планов, прогнозов и программ. Прежде всего, финансовое планирование — это планирование доходов и расходов предприятия. Конкретные задачи финансового планирования определяются финансовой политикой предприятия.

Финансовое обеспечение заключается в определении потребности, своевременном обеспечении предприятий необходимыми для нормальной работы финансовыми ресурсами. Финансовое обеспечение реализуется посредством самофинансирования, кредитования безвозвратного финансирования и их комбинирования. Различные формы финансового обеспечения, как правило, применяются одновременно, путем установления оптимального для данного этапа развития предприятия соотношения между ними. Нахождение и обоснование таких пропорций — важнейшая задача предприятия.

Финансовое регулирование как метод финансового воздействия связано с регламентированием финансовых отношений в обществе в целом, в отраслях народного хозяйства, на предприятиях различных форм собственности. регулирование деятельности предприятия осуществляет, прежде всего, сам субъект хозяйствования путем изменения пропорций отчисления денежных средств во внутрихозяйственные фонды. Содержание финансовых методов регулирования заключается в том, что они, по сути, являются конкретными формами, способами распределения денежных доходов предприятий, основывающимися на сальдовом и налоговом методах.

На основе регулирования финансового механизма должны стимулироваться повышение эффективности хозяйственной деятельности предприятий и рост денежных накоплений. Важную роль играет система финансовых стимулов, являющихся рычагами воз действия на деятельность предприятий. Различного рода стимулы, выражающие содержание финансового механизма, могут быть применены при формировании доходов, накоплений

|

Рис. 1.3.2. Направления воздействия финансового механизма на эффективность предприятий с функциональной точки зрения

и фондов. Льготы и санкции применяются при организации финансирования или кредитования деятельности предприятий и организаций всех форм собственности

Финансовый контроль за деятельностью предполагает проверку процессов, связанных с кругооборотом средств, распределением до ходов, формированием и использованием фондов денежных средств предприятий, с соблюдением заданной структуры фондов с учетом потребностей хозяйственного и социального развития; с целенаправленным и эффективным использованием финансовых ресурсов; соизмерение (в денежной форме) затрат и результатов деятельности, применение финансовых санкций за неудовлетворительную работу, материальное поощрение за высококачественную работу, соблюдение режима экономии и финансовой дисциплины.

Контроль позволяет получить полное представление о ходе хозяйственной деятельности, о степени выполнения плановых заданий; способствует мобилизации резервов, повышению доходов и снижению расходов на предприятиях, эффективному использованию денежных ресурсов, концентрации их на решающих направлениях развития пред приятия, не допускает их распыления, предупреждает финансовые затруднения.

|

|

|

|

|

Дата добавления: 2015-03-31; Просмотров: 486; Нарушение авторских прав?; Мы поможем в написании вашей работы!