КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Поступления налогов и сборов в государственные социальные внебюджетные фонды за январь – март 2002 и 2003 гг. 2 страница

|

|

|

|

Финансовое планирование, финансовое обеспечение, финансовое регулирование, финансовое стимулирование и финансовый контроль взаимосвязаны и взаимозависимы. Однако их функционирование осуществляется относительно самостоятельно, что требует согласования и увязки всех составляющих финансового механизма.

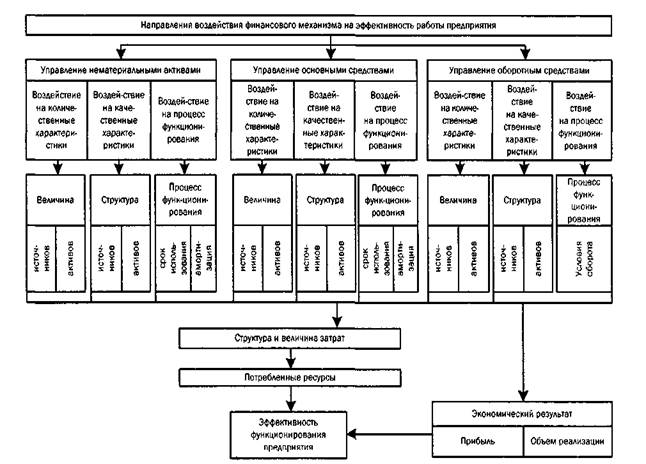

С точки зрения структуры капитала предприятия финансовый механизм воздействует на конечный результат его деятельности через управление оборотными, основными средствами и нематериальными активами (рис. 1.3.3). Это воздействие осуществляется на процесс функционирования, на качественные и количественные характеристики капитала. Это в свою очередь ведет к изменению величины и структуры капитала и его источников, а также к изменению величины и структуры затрат. Как следствие этого изменяется экономический результат деятельности предприятия (выручка от реализации, прибыль) и эффективность функционирования предприятия в целом.

|

Рис. 1.3.3. Направления воздействия финансового механизма на эффективность функционирования предприятий с точки зрения структуры капитала

Воздействие не ограничивается количественным изменением величины ресурсов, в результате использования и потребления которых и образуется экономический результат деятельности. Оно направлено также на совершенствование процесса функционирования основных, оборотных средств и нематериальных активов и улучшение их качественных характеристик.

Косвенное воздействие на эффективность предприятия оказывают изменения в структуре основных, оборотных средств и нематериальных активов. Структурные изменения в них могут отразиться на величине затрат на их содержание. Перегруппировка источников средств ведет к изменению издержек их привлечения.

Совершенствование процесса функционирования основных средств, нематериальных активов и, прежде всего, оборотных средств выражается через применение современных методов управления ими. Наибольший эффект дает воздействие на скорость оборота средств, поскольку оно незамедлительно отражается на величине используемых в обороте ресурсов и на затратах по их содержанию и привлечению.

Использование элементов финансового механизма в их раз личных сочетаниях и взаимосвязях позволит регулировать финансовые условия эффективной деятельности экономического субъекта.

Эффективность деятельности экономического субъекта во многом зависит от того, удается ли обеспечить экономический простор воздействию финансового механизма на его деятельность. Вопрос состоит в том, как с наибольшей полнотой учесть возможность влияния на деятельность экономического субъекта, как в максимальной степени реализовать эту возможность.

Таким образом, без эффективно функционирующего финансового механизма не может успешно функционировать вся система хозяйствования. При активном участии финансового механизма в народном хозяйстве регулируется общий уровень финансовых ресурсов, монопольная и внешнеэкономическая деятельность, обеспечивающая необходимость соблюдения правовой и договорной дисциплины, стимулирование развития производства и торговли, совершенствование хозяйственной деятельности государства.

Центральное место в финансовой системе любого государства занимает бюджетная система. Согласно Бюджетному кодексу РФ, бюджетная система РФ представляет собой «основанную на экономических отношениях и государственном устройстве РФ, регулируемую нормами права совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов».

В РФ действует трехуровневая бюджетная система:

— первый уровень — федеральный бюджет РФ и бюджеты федеральных внебюджетных фондов;

— второй уровень — региональные бюджеты (республиканские бюджеты республик в составе РФ, областной бюджет автономной области, окружные бюджеты автономных округов, краевые бюджеты краев, областные бюджеты областей, городские бюджеты городов Москвы, Санкт-Петербурга) и бюджеты региональных внебюджетных фондов;

— третий уровень — местные бюджеты (районные бюджеты районов, городские бюджеты городов, бюджеты городских районов и округов, бюджеты поселков, сельских населенных пунктов) и бюджеты местных внебюджетных фондов.

Организация и принципы построения бюджетной системы представляют собой ее бюджетное устройство. Основы бюджетного устройства РФ определяются Конституция РФ и ее государственным устройством как федеративной республики, субъектами Федерации которой являются республики в составе РФ, края, области, автономии, причем бюджеты нижестоящих уровней не входят в бюджеты вышестоящих уровней и являются самостоятельными. Правовой базой бюджетного устройства РФ выступает Бюджетный кодекс РФ.

Бюджетная система РФ основывает на следующих законодательно закрепленных (гл. 5 Бюджетного кодекса РФ) принципах:

• единства бюджетной системы РФ;

• разграничения доходов и расходов между уровнями бюджет ной системы;

• полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов всех уровней;

• эффективности и экономности использования бюджетных средств;

• общего (совокупного) покрытия расходов бюджетов;

• гласности;

• достоверности бюджета;

• адресности и целевого характера бюджетных средств;

• самостоятельности бюджетов.

Принцип единства бюджетной системы РФ означает единство правовой базы, денежной системы, форм бюджетной документа единство принципов бюджетного процесса, санкций за нарушения бюджетного законодательства, а также единый порядок финансирования бюджетных расходов всех уровней бюджетной системы, ведения бухгалтерского учета средств федерального бюджета, региональных и местных бюджетов.

Одним из инструментов, обеспечивающих принцип единства, является бюджетная классификация. Единая бюджетная классификация определяется Федеральным Законом № 115-ФЗ от 15.08.1996 г. «О бюджетной классификации». Являясь группировкой доходов и расходов бюджетов всех уровней с присвоением объектам классификации группировочных кодов, бюджетная классификация обеспечивает сопоставимость бюджетных показателей всех уровней как необходимой предпосылки планирования государственного бюджета, а также анализа эффективности текущей бюджетной политики. Она включает в себя:

∙ классификацию доходов бюджетов РФ (конкретизация источников доходов бюджетов всех уровней);

• функциональную классификацию расходов бюджетов РФ (группировка по признаку функциональной направленности соответствующих затрат — социальные, оборонные, инвестиции в экономику и т. п.);

• экономическую классификацию расходов бюджетов РФ (группировка по их экономическому содержанию — инвестиции, дотации, субвенции);

• классификацию источников внутреннего финансирования дефицитов бюджетов РФ;

• классификацию источников внешнего финансирования дефицита федерального бюджета РФ;

• классификацию видов государственных внутренних долгов РФ, субъектов РФ, муниципальных образований;

• классификацию видов государственного внешнего долга РФ и внешних активов РФ (долги РФ со стороны других стран, федеральная собственность РФ за рубежом и т. п.);

• ведомственную классификацию расходов федерального бюджета (группировка по непосредственным получателям средств из федерального бюджета, а в рамках их бюджетов — по целевым статьям и видам расходов).

Принцип разграничения доходов и расходов между уровнями бюджетной системы означает закрепление соответствующих видов доходов (полностью или частично) и полномочий по осуществлению расходов за органами государственной власти РФ, органами власти субъектов РФ, органами местного самоуправления.

Принцип полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов означает, что все доходы и расходы бюджетов, внебюджетных фондов и иные определенные законом обязательные поступления подлежат отражению в бюджетах, бюджетах внебюджетных фондов всех уровней в обязательном порядке и в полном объеме. Все государственные и муниципальные расходы подлежат финансированию за счет бюджетных средству средств внебюджетных фондов, аккумулированных в бюджетной системе РФ.

Принцип сбалансированности бюджета означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита. При составлении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации размеров дефицита бюджета.

Принцип эффективности и экономии использования бюджетных средств означает, что при составлении и исполнении бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств.

Принцип общего (совокупного) покрытия расходов бюджетов означает, что все расходы бюджета должны покрываться общей суммой доходов бюджета и поступлений из источников финансирования его дефицита. Доходы и поступления не могут быть увязаны с определенными расходами бюджета, за исключением целевых бюджетных фондов а также в случае централизации средств из бюджетов другого уровня.

Принцип гласности означает обязательное опубликование в открытой печати утвержденных бюджетов, отчетов об их исполнении, полноту информации о ходе исполнения бюджетов, доступность иных сведений; обязательную открытость для общества и средств массовой информации процедур рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим разногласия внутри законодательного органа государственной власти или между исполнительным и законодательным органами государственной власти.

Принцип достоверности бюджета означает надежность показателей прогноза социально- экономического развития соответствующей территории и реалистических расчетов доходов и расходов бюджета.

Принцип адресности и целевого характера бюджетных средст в означает, что бюджетные средства выделяются в распоряжение конкретных бюджетополучателей с обозначением направления их на финансирование конкретных целей.

Принцип самостоятельности бюджетов означает:

— право законодательных органов государственной власти и органов местного самоуправления на каждом уровне бюджет ной системы самостоятельно осуществлять бюджетный процесс;

— наличие собственных источников доходов бюджета каждого уровня бюджетной системы;

— законодательное закрепление регулирующих доходов бюджетов, полномочий по формированию доходов бюджетов каждого уровня;

— право органов государственной власти и органов местного самоуправления самостоятельно в соответствии с законодательством определять направления расходования средств и источники финансирования дефицитов соответствующих бюджетов;

— недопустимость изъятия доходов, дополнительно полученных при исполнении законов (решений) о бюджете, сумм превышения доходов над расходами бюджетов и сумм экономии по расходам бюджетов;

— недопустимость компенсации за счет бюджетов других уровней потерь в доходах и дополнительных расходов, возникших в ходе исполнения законов (решений) о бюджете, за исключением установленных законом случаев.

Наряду с самостоятельными бюджетами каждого уровня управления в целях получения обобщенных показателей составляются консолидированные бюджеты.

Консолидированный бюджет — это свод бюджетов всех уровней бюджетной системы на соответствующей территории (ст. б Бюджетного кодекса РФ), используемый при сводном планировании, прогнозировании, расчетах, анализе, отчетности, т. е. служащий для аналитических и статистических целей.

Консолидированный бюджет РФ — это свод федерального бюджета и консолидированных бюджетов субъектов РФ, которые в свою очередь представляют собой свод регионального бюджета и местных бюджетов территорий, входящих в субъект Федерации.

Консолидированный бюджет субъекта РФ — это свод бюджетов субъекта РФ и консолидированных бюджетов муниципальных образований, находящихся на его территории.

Консолидированный бюджет муниципального образования — это свод бюджета муниципального образования и бюджетов муниципальных образований, находящихся на его территории.

Консолидированные бюджеты не несут правовой нагрузки и не утверждаются законодательными органами власти, однако позволяют получить полное представление обо всех доходах и расходах региона или РФ в целом.

Бюджетный кодекс РФ определяет бюджет как форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления».

Государственный бюджет является частью федеральных, региональных и местных финансов. Он оказывает воздействие на все другие звенья финансовой системы, предоставляя субсидии, субсидиенции, дотации и кредиты региональным и местным органам власти, специальным правительственным фондам, хозяйствующим субъектам и гражданам. Бюджет выражает денежные отношения и экономические связи в государстве по образованию и использованию денежных фондов государства и территорий, находящихся на самоуправлении, и играет важную социально-экономическую и политическую роль в любом современном обществе. С одной стороны, бюджет, являясь комплексом документов, разрабатываемых исполнительной ветвью власти и утверждаемых законодательной, всего лишь фиксирует избранный государством стиль управления страной. С другой стороны, бюджет по отношению к осуществляемой властью экономической политике является производным продуктом, он полностью зависит от избранного варианта развития общества и самостоятельной роли не играет. Особенностью бюджетных отношений является их безэквивалентность.

Бюджет выполняет следующие основные функции:

• межтерриториальное и межотраслевое распределение и перераспределение национального дохода;

• государственное планирование, регулирование и стимулирование экономики;

• финансовое обеспечение присущих государству функций, в том числе финансовое обеспечение социальной политики;

• контроль за образованием и использованием централизованного фонда денежных средств.

Таким образом, бюджет, показывая размеры необходимых государству финансовых ресурсов и реально имеющихся резервов, определяет налоговый и инвестиционный климат страны, возможности реализации приоритетных экономических задач. Через бюджет происходит перераспределение национального дохода путем аккумулирования и мобилизации средств, выделения и использования финансовых ресурсов. Бюджет, фиксируя конкретные направления расходования средств, процентное соотношение расходов по отраслям и территориям, является конкретным выражением экономической политики государства. Бюджет выступает инструментом регулирования и стимулирования экономики, инвестиционной активности, повышения эффективности производства, научно-технического прогресса, именно через бюджет осуществляется социальная политика государства. Он дает государственной власти реальную возможность содержания государственного аппарата, армии, осуществления властных полномочий, дает государству реальную экономическую и политическую власть, возможность выполнения присущих ему функций.

В зависимости от конкретных внешних и внутренних условий функционирования государства, бюджет может иметь:

• приоритетную экономическую направленность, стимулирующую ускоренное развитие экономики (низкие налоги, высокий удельный вес прямых и портфельных инвестиций в конкретные отрасли хозяйственной системы);

• приоритетную социальную направленность (высокий уровень налогов и займов, поступления по которым направляются, прежде всего, на финансирование социальных рас ходов).

Бюджет представляет собой основной финансовый план государства и его территорий (роспись доходов и расходов) на текущий год, имеющий силу закона или решения, т. е. баланс его доходов и расходов. Построение бюджета начинается с определения направлений и величины расходов.

Расходы бюджета — это денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления. Затраты, появляющиеся с выполнением государством своих функций, выражают экономические отношения, которые возникают между государством, с одной стороны, и предприятиями, организациями и гражданами, с другой, в процессе распределения и использования по различным направлениям средств централизованного бюджетного фонда.

Расходы бюджетов всех уровней в зависимости от их экономического содержания подразделяются на расходы, включаемые в бюджет текущих расходов, и расходы, включаемые в бюджет развития.

К бюджету текущих расходов относятся расходы на текущее содержание и капитальный ремонт жилищно-коммунального хозяйства, объектов охраны окружающей среды, содержание образовательных учреждений, учреждений здравоохранения и социального обеспечения, науки и культуры, средств массовой информации и иные расходы, не включенные в расходы развития.

К бюджету развития относятся ассигнования на инновационную и инвестиционную деятельность, связанную с капитальными вложениями в социально-экономическое развитие территорий, расходы на расширенное воспроизводство.

Таким образом, текущие расходы служат для обеспечения сущих потребностей, а капитальные — для инвестиционных нужд и прироста запасов.

Расходная часть бюджета включает:

• финансирование народного хозяйства; социально-культурных мероприятий (здравоохранение, образование, искусство и пр.);

• ассигнования на содержание бюджетных учреждений;

• финансирование фундаментальных научных исследований;

• расходы на содержание органов государственной власти, судов, прокуратуры, правоохранительных органов;

• расходы на оборону;

• создание резервов расходов по обслуживанию государственного долга;

• финансирование целевых программ;

• трансферты населению, бюджетные кредиты юридическим лицам; субвенции и субсидии юридическим и физическим лицам;

• инвестиции в уставные капиталы юридических лиц;

• бюджетные ссуды, дотации, субвенции и субсидии бюджетам других уровней, внебюджетным фондам;

• кредиты иностранным государствам и др.

Расчет суммы расходов производится нормативным методом, в основе которого лежат минимальные социальные и финансовые нормы и нормативы в расчете на одного жителя и численность на все Бюджетные нормы и нормативы — показатели минимальной необходимой обеспеченности важнейшими жилищно-бытовыми, социально-культурными и другими услугами (нормы расходов на питание, приобретение медикаментов, мягкого инвентаря, форменной одежды, зарплата, пенсии, стипендии, командировочные расходы и др.). С учетом этих норм и нормативов составляется минимальный бюджет.

Минимальный бюджет — минимально необходимые размеры расходов бюджета, рассчитанные по нормативам, установленным в соответствии с действующим законодательством.

Доходы бюджета — это денежные средства, поступающие в распоряжение органов государственной власти соответствующего уровня. Доходы выражают экономические отношения, возникающие у государства с предприятиями, организациями и гражданами в процессе формирования бюджетного фонда.

Доходная часть бюджета включает:

• налоговые доходы (федеральные, региональные и местные налоги, сборы, пошлины и иные платежи, штрафы, пени с юридических и физических лиц);

• неналоговые доходы: доходы от использования, продажи и иного возмездного отчуждения имущества, находящегося в государственной или муниципальной собственности; от платных услуг, оказанных государственными или муниципальными органами власти и учреждениями; доходы от займов и лотерей; доходы от внешнеэкономической деятельности; средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности (штрафы, конфискации, компенсации, возмещение ущерба); финансовая помощь и бюджетные ссуды из бюджетов других уровней; кредиты, выпуск и размещение государственных долговых ценных бумаг и пр.;

• безвозмездные перечисления;

• целевые бюджетные фонды.

Целевой бюджетный фонд — это фонд денежных средств, создаваемый за счет доходов, используемых по целевому назначению, или в порядке целевых отчислений от конкретных видов до ходов или других поступлений и используемый по отдельной смете.

К целевым бюджетным фондам могут относиться: Федеральный и территориальные дорожные фонды; Федеральный и территориальные экологические фонды; Федеральный фонд восстановления и охраны водных объектов; Фонд управления, изучения, (и воспроизводства водных биологических ресурсов; Федеральный и территориальные фонды воспроизводства минерально-сырьевой базы и др.

В доходной части федерального бюджета 2004 г. предусмотрен только один целевой фонд — Фонд Министерства РФ по атомной энергии, который составляет 14,0615 млрд. руб.

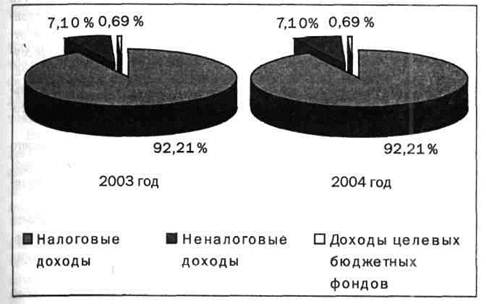

Структура доходной части федерального бюджета РФ в 2003 и 2004 гг. представлена на рисунке 1.4.1. Структура доходной части федерального бюджета в 2004 г. по сравнению с 2003 г. изменилась незначительно: сократилась доля налоговых доходов на 0,71 %; уменьшилась доля целевых бюджетных фондов на 0,18 %; выросла доля неналоговых доходов на 0,89 %.

В структуре налоговых доходов федерального бюджета 2004 г. по сравнению с 2003 г. тоже произошли изменения. В 2003 г. среди налоговых доходов федерального бюджета значительное место занимает НДС — 946 млрд. руб., налог на прибыль — 179,5 млрд. руб., акцизы —227,7 млрд. руб., платежи за природные ресурсы —183 млрд. руб., налоги на внешнеэкономическую деятельность — 335 млрд. руб., лицензионные сборы —1178 млрд. руб. доходы целевых бюджетных фондов составили 14 млрд. руб., ЕСН —365 млрд. руб. В 2004 г. НДС составил 45 % всех доходов бюджета, причем 75 % всех поступлений НДС направлялось в федеральный бюджет и 25 % — в бюджеты субъектов РФ. Налог на прибыль предприятий и организаций в федеральном бюджете в 2004 г. составил 7,6 %.

|

Рис. 1.4.1. Структура доходной части федерального бюджета РФ в 2003 и 2004гг.

В доходной части бюджетов 2-го и 3-го уровней, помимо закрепленных (собственных), выделяют регулирующие доходы.

Закрепленные (собственные) доходы — доходы, которые полностью или в твердо фиксированной доле (в %) на постоянной основе в установленном порядке поступают в соответствующий бюджет. К ним относятся: налоговые доходы, законодательно закрепленные за соответствующими бюджетами; неналоговые доходы; безвозмездные перечисления.

Регулирующие доходы — доходы, которые в целях сбалансирования доходов и расходов поступают из вышестоящего бюджета в нижестоящий бюджет в виде процентных отчислений от налогов или других платежей по нормативам, утвержденным в установленном порядке на следующий финансовый год, К ним относятся: отчисления от федеральных и региональных налогов; бюджетные ссуды, дотации, субвенции, субсидии из вышестоящего бюджета; средства из фондов финансовой поддержки регионов и муниципальных образований (трансферты); средства, полученные из вышестоящих бюджетов в порядке взаимных расчетов.

Бюджетная ссуда — средства, передаваемые из бюджета в нижестоящий на возвратной, возмездной или безвозмездной основах на срок не более шести месяцев в пределах финансового года.

Дотация — средства, передаваемые из вышестоящего бюджета в нижестоящий на безвозмездной и безвозвратной основе в твердой сумме для покрытия текущих расходов, для формирования минимального бюджета.

Трансферт (нормативно-долевая дотация) представляет собой средства, выделяемые из фонда финансовой поддержки регионов (ФФПР) или фонда финансовой поддержки муниципальных образований (ФФПМО) на безвозмездной, безвозвратной основе и указания конкретной цели, исходя из долей (в %) субъектов Федераций и муниципальных образований в указанных фондах.

Субвенция — средства, передаваемые на конкретный срок из вышестоящего бюджета нижестоящим бюджетам и юридическим лицам на безвозмездной и безвозвратной основе на финансирование строго целевого мероприятия. В случае неизрасходования ее в установленный срок или расходования не по назначению субвенция подлежит возврату. Субвенции бывают текущие, инвестиционные и обусловленные.

Субсидия — средства, передаваемые из вышестоящего бюджета в нижестоящий юридическому и физическому лицам на условиях долевого финансирования целевых расходов.

Средства, полученные из вышестоящих бюджетов в порядке взаимных расчетов, — это суммы, передаваемые из бюджета одного уровня в другой для возмещения выпадающих доходов или покрытия дополнительных расходов, вызванных решениями вышестоящих органов власти, не учтенных при формировании соответствующих бюджетов на текущий год.

Для финансирования мероприятий, не предусмотренных в плановом порядке в бюджете, создаются внебюджетные фонды.

Государственный внебюджетный фонд — это фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов РФ. Основной целью создания внебюджетных фондов является необходимость выделения в специальную группу особо важных для общества расходов и обеспечения их самостоятельными источниками доходов.

Внебюджетные фонды — это специфическая форма перераспределения финансовых ресурсов, привлекаемых для централизованного финансирования некоторых общественных потребностей используемых на основе организационно-хозяйственной самостоятельности этих фондов.

Государственные внебюджетные фонды предназначены для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, охрану здоровья и медицинскую помощь, для стимулирования развития отсталых отраслей инфраструктуры, обеспечения дополнительными финансовыми ресурсами приоритетных отраслей экономики. Они имеют строго целевое назначение.

Принципами организации и функционирования государственных внебюджетных фондов являются:

• организационно-хозяйственная самостоятельность;

∙ недопустимость перераспределения мобилизованных финансовых ресурсов между самостоятельными внебюджетными фондами или использования их средств для финансирования других государственных нужд;

• возможность увеличения финансовых ресурсов, находящихся в распоряжении фондов, за счет доходов от операций на рынке ценных бумаг (при условии соблюдения централизованно установленных ограничений, направленных на обеспечение надежности осуществляемых инвестиций).

Правовой базой для создания внебюджетных фондов стал Закон РСФСР «Об основах бюджетного устройства и бюджетного процесса в РСФСР от 10.10.1991 г. В настоящее время принципы формирования, расходования, управления внебюджетными фондами регламентируются БК РФ. Бюджетный кодекс РФ не предусматривает возможности формирования других внебюджетных фондов, за исключением государственных.

До принятия Бюджетного кодекса РФ внебюджетные фонды не включались в бюджетную систему РФ, являлись самостоятельным элементом российской финансовой системы. С принятием Бюджетного кодекса РФ внебюджетные фонды были включены в бюджетную систему.

Каждый государственный внебюджетный фонд имеет свою нормативно-правовую базу, включающую в себя нормативный акт о создании фонда (Закон РФ, Постановление Правительства, решение местных органов власти и т. п.), Устав фонда, а также внутренние регламенты, определяющие его текущую деятельность и аппарат управления фондом, включая его территориальные подразделения.

Порядок составления, утверждения бюджетов государственных внебюджетных фондов, составления и утверждения отчетов об их исполнении регулируется нормами бюджетного процесса РФ. Рас ходы и доходы (бюджет) государственных внебюджетных фондов утверждаются законодательными (представительными) органами в форме закона (решения) аналогично закону (решению) об утверждении государственного бюджета. Средства государственных внебюджетных фондов находятся в государственной собственности. Пополнение бюджетов государственных внебюджетных фондов осуществляется Федеральным казначейством РФ.

Внебюджетные фонды классифицируются следующим образом:

• по уровню формирования — на межгосударственные, государственные (федеральные и территориальные (региональные, местные));

• по срокам существования — на постоянные и временные;

• по целевому назначению — на социальные (Пенсионный, Обязательного медицинского страхования, Социального страхования), экономические фонды (дорожные фонды, отраслевые и межотраслевые фонды научно-исследовательских и опытно-конструкторских работ, инвестиционные), экологические и др.

К экономическим внебюджетным фондам в РФ относятся ведомственные (отраслевые, межотраслевые) фонды и фонды территориального развития. Ведомственные внебюджетные фонды создаются на федеральном уровне для финансирования конкретных программ развития отдельных отраслей, проведения научно-исследовательских и опытно-конструкторских работ, социального обеспечения отдельных ведомств.

Бюджетный кодекс РФ включает в число государственных внебюджетных фондов РФ следующие фонды:

|

|

|

|

|

Дата добавления: 2015-03-31; Просмотров: 392; Нарушение авторских прав?; Мы поможем в написании вашей работы!