КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Понятие инвестиции и капитальных вложений. Учет фактора времени при определении эффективности капвложений

|

|

|

|

Понятие инвестиции и капитальных вложений. Виды инвестиций.

Капитальные вложения или инвестиции —

любое вложение в капитал с целью получения прибыли.

Эффективность капитальных вложений — отношение прибыли к объему капитальных вложений.

Временной лаг — промежуток времени между моментом осуществления капитальных вложений и получением результата от них.

Деньги вкладываются в какое-либо дело (бизнес) для того, чтобы получить от этого доход. Поэтому любое вложение в капитал есть капитальные вложения или инвестиции. По времени вложения инвестиции могут быть долгосрочными и краткосрочными, по характеру они могут быть прямыми и портфельными и т.д.

Поскольку инвестиции — это вложения в капитал, а капитал это ресурс, который может принести доход, всякого инвестора интересует ответ на вопрос, какова будет результативность инвестиций, сколько прибыли будет приносить каждый вложенный рубль?

Эффективность капитальных вложений — отношение прибыли к объему капитальных вложений. Однако при расчете рентабельности капитальных вложений необходимо учитывать, что существует разрыв во времени между моментом осуществления капитальных вложений и получением результата от них. Этот промежуток времени называется временным лагом. Очевидность этого разрыва делает необходимым учет фактора времени при определении эффективности капитальных вложений. В практике расчета эффективности инвестиций учет фактора времени проявляется в том, что надо определить, сколько «стоят» ранее осуществленные капитальные вложения в настоящее время или сколько будут «стоить» нынешние капитальные вложения в будущем. Ответы на эти вопросы получают с помощью расчета приведенной стоимоисти.

В основе этих расчетов лежат закономерности, которые мы проиллюстрируем следующим примером.

Инвестор вложил в дело сумму равную Ко. Тогда, к концу первого года капитал должен дать (если все идет как надо) прирост равный Ко х Е. Где Е — это некоторый коэффициент эффективности. Суммарная величина, капитала на конец первого года составит Ко + Ко х Е или Ко(1 + Е). К концу второго года суммарная величина капитала Кг будет равна:

Ki + KixE или

Ki(l + Е). Но

Ki = Ko(l + E). Тогда

К2 = Ко(1 + Е)2.

Следовательно, для n-го года

К„=Ко(1 + Е)п.

Величина (1+Е)п называется коэффициентом дисконтирования, а величина Кп — приведенными капитальными вложениями, рассчитанной по формуле сложных процентов

Очевидно, что для расчета эффективности инвестиций необходимо привести к сопоставимому виду объем капитальных вложений и стоимостные результаты от них. Для этого показатели объема капитальных вложений и результата «приводят» к одному моменту времени. Если нам необходимо привести объем «нынешних» инвестиций к моменту времени в будущем, размер капитальных вложений нужно умножить на коэффициент дисконтирования. Если возникает необходимость привести стоимость будущих доходов.к настоящему моменту времени, объем предполагаемых доходов делится на этот коэффициент.

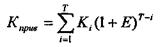

Однако в хозяйственной практике расчет приведенной стоимости осложняется тем, что капитальные вложения, как правило, осуществляются не сразу, а по частям. Например, к началу строительства дома необязательно иметь всю сумму. Сначала выделяются деньги на нулевой цикл, затем на строительство стен и кровли, наконец, на отделку. Все время пока идет строительство, деньги, вложенные в здание, не приносят доход, так как здание еще не закончено. Они как бы «вырваны» из оборота капитала, лежат без движения, «заморожены». В связи с этим рассчитывают величину приведенных капитальных вложений (Кприв):

где Ki — капитальные вложения i-ro года;

Т— количество периодов вложения инвестиций (годы);

Е — коэффициент эффективности.

Разницу между приведенной (дисконтированной) и сметной величиной капитальных вложений называют потерями от «замораживания».

Рассмотренные закономерности помогают выбрать наиболее эффективный вариант капитальных вложений, т.е. принять верное инвестиционное решение. Расчет эффективности инвестиций предполагает дисконтирование не только величины инвестиций, но и предполагаемых результатов. Выбор лучшего варианта инвестиций может быть осуществлен одним из нижеизложенных методов.

Метод расчета чистой дисконтированной стоимости. Чистая дисконтированная стоимость — это разница между текущей, дисконтированной (на базе расчетной ставки процента) величиной дохода от инвестиций и величиной капиталовложений. Расчет чистой дисконтированной стоимости предполагает, что фирма задает минимально допустимую ставку процента (Е), при которой инвестиции могут считаться эффективными. Такая «заданная» ставка процента называется расчетной или «субъективной» ставкой процента фирмы. Осуществлять капиталовложения можно в том случае, когда величина чистой дисконтированной стоимости положительна или равна нулю.

Метод упущенных возможностей или минимальных потерь от замораживания. Вкладывая деньги в тот или иной проект или вариант проекта, фирма отказывается от иных возможных вариантов инвестиций. Упущенный в связи с этим доход называется издержками утраченных возможностей, величина

которых может составить базис для исчисления расчетной ставки процента.

Метод определения внутренней нормы окупаемости капиталовложений. Данный метод позволяет оценить эффективность капиталовложений путем сравнения внутренней (предельной) нормы окупаемости инвестиций с эффективной ставкой процента. Внутренняя норма окупаемости соответствует такой ставке процента, при которой достигается нулевая чистая дисконтированная стоимость.

Если выбор производится по методу определения внутренней нормы окупаемости капиталовложений, инвестиции могут считаться эффективными в том случае, когда этот показатель достаточно высок.

Метод полного возмещения (называемый методом pay-off). По методу полного возмещения или методу срока окупаемости определяются количество и продолжительность периодов (чаще всего лет), за время которых происходит полное возмещение инвестированных средств. Это в чистом виде обратный показатель эффективности капитальных вложений. Так как капитальные вложения окупаются только прибылью, то этот показатель отвечает на вопрос — за какой промежуток времени это произойдет.

Однако не только чисто экономические факторы играют роль в процессе принятия инвестиционных решений. Так, на выбор решения в том или ином направлении могут повлиять вопросы, связанные с охраной окружающей среды, сохранением рабочих мест и т.д. Кроме того, принимая инвестиционные решения, необходимо учесть и различного рода риски. Чем длиннее

инвестиционный цикл, тем при прочих равных условиях инвестиции более рискованны.

Для обоснования инвестиций проводятся различного рода аналитические и прогнозные исследования, на основе которых разрабатываются планы. В связи с этим сформировалась определенная логика разработки бизнес-плана. В настоящее время нет строгой методики, регламентирующей составление бизнес-плана на предприятии. Так, в различных методических материалах варьируются состав и содержание разделов. Однако логика составления бизнес-плана остается неизменной и направлена на то, чтобы обеспечить учет всех системных закономерностей предприятия, принципов планирования.

Ниже изложена логика составления бизнес плана с указанием наиболее употребляемых наименований разделов, вопросов, на которые необходимо дать ответ в процессе планирования, а также необходимых документов и расчетов, характеризующих деятельность предприятия как в натурально-вещественной форме, так и в стоимостной.

Бизнес-план

Резюме

Чтобы заинтересовать инвестора с первых же строк, бизнес-план принято начинать с резюме. В этом кратком разделе инвестор должен получить ответ на следующие вопросы:

1. Что получит инвестор при реализации бизнес-плана?

2. Каков риск потери средств, вложенных в бизнес-план?

Описание продукта

Назначение этого раздела — детально представить продукт, его покупателя и потребности, которые продукт будет удовлетворять. Для этого надо ответить на следующие вопросы:

1. Какие потребности призван удовлетворить продукт или услуга?

2. Почему потребители будут отличать его от продуктов конкурентов, и предпочитать его?

3. Как долго данный товар будет новинкой на рынке?

4. Какими авторскими свидетельствами или патентами защищен продукт или технология? Желательно приложить фотографию, рисунок или

образец продукта и указать примерную цену.

Оценка рынка сбыта

Назначение этого раздела — составить смету объемов продаж, исходя из возможностей рынка и наличия конкурентов. Для этого надо ответить на следующие вопросы:

1. Кто будет покупать данный товар, где Ваша ниша на рынке?

2. Какая потенциальная емкость рынка?

Исследование конкурентов

1. Кто является крупнейшим производителем аналогичного товара?

2. Каковы объемы продаж?

3. Как обстоит дело с внедрением новинок, с техническим сервисом?

4. Сколько и как они тратят на рекламу?

5. Основные характеристики их продукции, уровень качества, дизайн, мнение потребителей.

6. Какой уровень цен на их продукцию, какова ценовая политика?

Должна быть проведена оценка конкурентных преимуществ продукта, оценка вероятности потери конкурентных преимуществ. На этой основе определяется потенциальный объем продаж для продукта фирмы и составляется прогноз объема продаж по плановым периодам.

Приложение — смета объемов продаж по периодам.

План маркетинга

После фтого как Вы рассчитали что, в каком количестве и где Вы сможете продать, необходимо ответить на вопрос — Как реализовывать товар в заданных объемах? При этом должны быть описаны:

• Схема продвижения товара.

• Ценообразование.

• Реклама.

• Методы стимулирования продаж.

• Организация послепродажного обслуживания клиентов,

• Формирование общественного мнения.

Приложение — оценка трудоемкости маркетинговых работ, смета затрат на маркетинговые мероприятия по периодам.

План производства

Очевидно, что для того, чтобы продать товар в том объеме, который определен в предыдущих разделах, его надо произвести. Для этого надо ответить на следующие вопросы

1. На каком предприятии — на действующем или на вновь создаваемом будут изготавливаться товары?

2. Какие требуются производственные мощности и как они будут изменяться от периода к периоду?

3. Где, у кого и на каких условиях будут закупаться материалы и комплектующие? Имеет ли фирма опыт работы с поставщиками и какова их репутация?

4. С кем предполагается производственная кооперация?

5. Какое оборудование потребуется и где его намечается приобрести?

6. Возможны ли проблемы лимитирования поставок материалов и оборудования и какого рода?

Необходимо разработать следующие документы:

• схема производственных потоков;

• стадии и методы контроля качества и типы стандартов, которыми предполагается руководствоваться;

• природоохранные мероприятия. Приложение: смета затрат на материалы, смета

затрат на оборудование, затраты на природоохранные мероприятия), оценка трудоемкости работ по периодам.

Реальные инвестиции - вложения денег в реальные материальные и нематериальные активы (основной и оборотный капитал, интеллектуальную собственность).

Портфельные инвестиции - вложения денег в различные финансовые инструменты (ценные бумаги, банковские депозиты, валюту, драгоценные металлы и камни).

Прямые инвестиции - непосредственно участие самого инвестора в выборе объекта инвестирования для вложения средств.

Косвенные инвестиции - когда вложение средств опосредствуется другими лицами (инвестиционными фирмами и компаниями, паевыми инвестиционными фондами, другими финансовыми учреждениями).

Краткосрочные инвестиции - вложения капитала на отрезок времени менее 1 года.

Среднесрочные инвестиции - вложения капитала на период от 1 до 5 лет.

Долгосрочные инвестиции - вложения капитала на срок свыше 5 лет.

Частные инвестиции - вложения средств, осуществляемые гражданами и частными организациями (фирмами и компаниями).

Государственные инвестиции - вложения, которые производятся центральными и местными органами власти и управления за счёт бюджетных, внебюджетных и заёмных средств, а также унитарными предприятиями, учреждениями и организациями путём мобилизации собственных финансовых источников.

Смешанные инвестиции - долевое вложение средств при участии государства, регионов, муниципальных образований, а также юридических и физических лиц.

Иностранные инвестиции - вложения, осуществляемые иностранными государствами, физическими и юридическими лицами.

Совместные инвестиции - вложения, осуществляемые субъектами данной страны и иностранных государств.

Внутренние инвестиции - вложения средств в объекты инвестирования, расположенные в границах той или иной территории (страны).

Внешние инвестиции - вложения средств в объекты инвестирования за рубежом.

Валовые инвестиции - общий объём вкладываемых средств в новое строительство, приобретение средств и предметов труда, прирост товарно-материальных запасов и интеллектуальных ценностей.

Чистые инвестиции - вся сумма валовых инвестиций за вычетом амортизационных отчислений.

Инвестирование в наиболее широком употреблении представляет собой эффективное вложение капитала в ту или иную сферу хозяйственной деятельности.

Финансирование и инвестирование взаимосвязанные, но неидентичные категории. Если под финансированием подразумевается формирование и предоставление финансовых ресурсов для создания имущества, то под инвестированием - их использование и превращение в капитал.

Следует отличать понятия "инвестиции" и "капитальные вложения". Если капитальные затраты обычно предполагают создание новых и восстановление изношенных основных фондов (зданий, сооружений, оборудования, транспорта и др.), то инвестиции предусматривают вложение средств также в оборотные активы, различные финансовые инструменты, интеллектуальную собственность. Отсюда, "капитальные вложения" более обоснованно рассматривать как составную часть или форму "инвестиций".

|

|

|

|

|

Дата добавления: 2015-04-23; Просмотров: 2575; Нарушение авторских прав?; Мы поможем в написании вашей работы!