КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

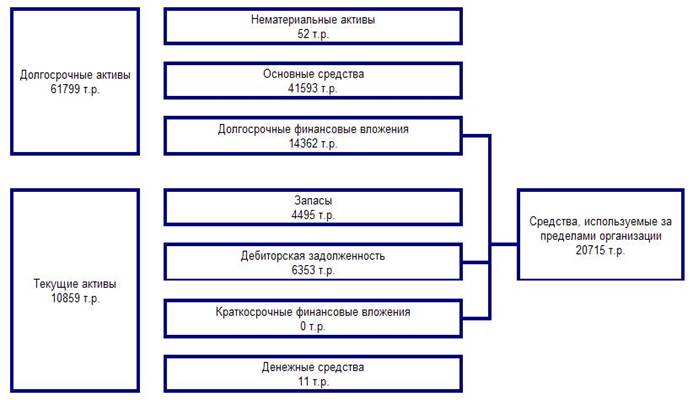

Структура актива баланса по состоянию на 01.10.2009 г

|

|

|

|

Назначение вертикального анализа заключается в возможности проанализировать целое через отдельные элементы, составляющие это целое. Его широко используют для объективной оценки результатов работы организации.

Для горизонтального анализа преобразуют абсолютные значения показателей баланса в относительные. Для этого данные на начало рассматриваемого периода по каждой статье активов и пассивов принимают за 100 % и исходя из этого рассчитывают значения по статьям на конец рассматриваемого периода.

Горизонтальный анализ не информативен в условиях инфляции, когда увеличение объемов той или иной группы активов и пассивов обусловлено в основном ростом цен, а не собственно деятельности организации. В этом случае данные горизонтального анализа можно использовать, например, для сопоставления деятельности нескольких организаций в условиях инфляции.

Проведение горизонтального анализа целесообразно. только если имеются несколько исследуемых периодов. Тогда становиться возможным, проследить за динамикой изменения средств и их источников.

Горизонтальный анализ предполагает изучение абсолютных показателей статей отчетности организации за определенный период, расчет темпов их изменения и оценку.

Ценку финансового состояния организации начинают с общей характеристики средств организации и источников их образования, показываемых в бухгалтерском балансе.

"Чтение", или знакомство с содержанием, баланса позволяет установить основные источники средств (собственные и заемные); основные направления вложения средств; соотношение средств и источников и другие характеристики, позволяющие оценить имущественное положение предприятия и его обеспеченность. Но информация, представленная в абсолютных величинах, не всегда позволяет точно определить динамику показателей, и недостаточна для обоснования решений. Поэтому наряду с абсолютными величинами при анализе бухгалтерского баланса используются различные приемы анализа, предполагающие расчет и оценку относительных показателей. К ним относится горизонтальный, вертикальный анализ и расчет коэффициентов.

При горизонтальном анализе строятся аналитические таблицы, в которых абсолютные показатели отчетности дополняются относительными, т.е. просчитывается изменения абсолютных показателей в сумме и в процентах. Горизонтальный анализ-это оценка темпов роста(снижения) показателей бухгалтерского баланса за отчетный период. Он помогает оценить темпы роста (или снижения) по каждой группе средств организации и их источников за рассматриваемый период.

Горизонтальный анализ заключается в построении одной или нескольких таблиц, в которых абсолютные финансовые показатели дополняются данными об относительных темпах роста или снижения этих показателей. Степень обобщения статей баланса определяет бухгалтер. Как правило для анализа используют полученные на основании опыта темпы роста за ряд лет и сравнивают их с реальными результатами за рассматриваемый период. Это позволяет не только определить изменения по отдельным балансовым статьям, но и делать прогнозы на будущее.

Горизонтальный и вертикальный анализ взаимно дополняют друг друга. На практике нередко строят аналитические таблицы, характеризующие как структуру отчетной бухгалтерской формы, так и динамику отдельных ее показателей. Оба этих вида особенно ценны при межхозяйственных сопоставлениях. Они позволяют сравнивать бухгалтерский баланс у организаций, совершенно разных породу деятельности.

При рассмотрении результатов баланса вертикальный анализ позволяет увидеть удельный вес каждой статьи в общем итоге, определить структуру средств и их источников, а так же произошедшие в них изменения.

Первой особенностью вертикального анализа является расчет относительных показателей по значениям абсолютных показателей, представленных в бухгалтерском балансе. Относительные показатели позволяют сглаживать внешние экономические воздействия,, которые на абсолютные показатели способны оказывать сильное влияние (например инфляция), выявляя таким образом результаты деятельности собственно организации.

Второй особенностью вертикального анализа является обязательное присутствие показателей на разный момент времени. Это позволяет отслеживать и прогнозировать структурные изменения в составе активов и источников их покрытия в динамики.

Таким образом, к преимуществам вертикального анализа относиться возможность:

· изучать результаты финансово-хозяйственной деятельности на основе относительных показателей, сглаживающих влияние субъективных внешних факторов, которое имеет место при работе с абсолютными показателями и затрудняет их сопоставление в динамики;

· проводить межхозяйственные сравнения различных организаций, различающихся по величине используемых ресурсов и другим показателям объема.

Назначение вертикального анализа заключается в возможности проанализировать целое через отдельные элементы, составляющие это целое. Его широко используют для объективной оценки результатов работы организации.

При рассмотрении результатов баланса вертикальный анализ позволяет увидеть удельный вес каждой статьи в общем итоге, определить структуру средств и их источников, а так же произошедшие в них изменения.

Первой особенностью вертикального анализа является расчет относительных показателей по значениям абсолютных показателей, представленных в бухгалтерском балансе. Относительные показатели позволяют сглаживать внешние экономические воздействия,, которые на абсолютные показатели способны оказывать сильное влияние (например инфляция), выявляя таким образом результаты деятельности собственно организации.

Второй особенностью вертикального анализа является обязательное присутствие показателей на разный момент времени. Это позволяет отслеживать и прогнозировать структурные изменения в составе активов и источников их покрытия в динамики.

Таким образом, к преимуществам вертикального анализа относиться возможность:

изучать результаты финансово-хозяйственной деятельности на основе относительных показателей, сглаживающих влияние субъективных внешних факторов, которое имеет место при работе с абсолютными показателями и затрудняет их сопоставление в динамики;

проводить межхозяйственные сравнения различных организаций, различающихся по величине используемых ресурсов и другим показателям объема.

17 вопрос Сравнительный аналитический баланс.

Анализ финансового состояния организации начинается со сравнительного аналитического баланса. При этом выявляются важнейшие характеристики:

- общая стоимость имущества организации;

- стоимость иммобилизованных и мобильных средств;

- величина собственных и заемных средств организации и др.

Оценка данных сравнительного аналитического баланса – это, по сути, предварительный анализ финансового состояния, позволяющий судить о платеже-, кредитоспособности и финансовой устойчивости организации, характере использования финансовых ресурсов.

| Наименование показателя | Код строк | 01.01.2009 | 01.10.2009 | Отклонение +/- | Темп роста, % | % к изме-нению итога баланса | |||

| тыс. руб. | % к итогу | тыс. руб. | % к итогу | тыс. руб. | % к итогу | ||||

| 1. Иммобилизованные активы | |||||||||

| 1.1. Нематериальные активы | 0.04 | 0.07 | -5 | 0.03 | 91.2 | ||||

| 1.2. Основные средства | 42.59 | 57.24 | -16624 | 14.65 | 71.4 | ||||

| 1.3. Незавершенное строительство | 4.73 | 7.97 | -678 | 3.24 | 89.5 | 1.1 | |||

| 1.4. Долгосрочные финансовые вложения | 135+140 | 36.78 | 19.77 | -35917 | -17.01 | 28.6 | 56.1 | ||

| 1.5. Прочие | 145+150 | ||||||||

| ИТОГО по разделу 1 | 84.14 | 85.05 | -53224 | 0.91 | 53.7 | 83.1 | |||

| 2. Оборотные активы | |||||||||

| 2.1.Запасы | 210+220 | 9.39 | 6.19 | -8345 | -3.2 | ||||

| 2.2. Долгосрочная дебиторская задолженность | 0.81 | 2.14 | 1.33 | 140.9 | -0.7 | ||||

| 2.3. Краткосрочная дебиторская задолженность | 5.61 | 6.6 | -2875 | 0.99 | 62.5 | 4.5 | |||

| 2.4. Краткосрочные финансовые вложения | |||||||||

| 2.5. Денежные средства | 0.04 | 0.02 | -50 | -0.02 | |||||

| 2.6. Прочие | |||||||||

| ИТОГО по разделу 2 | 15.86 | 14.95 | -10818 | -0.91 | 50.1 | 16.9 | |||

| ИМУЩЕСТВО, всего | -64042 | 53.2 | |||||||

| 3. Собственный капитал | |||||||||

| 3.1. Уставный капитал | 410+415 | 8.64 | 16.25 | 7.61 | |||||

| 3.2. Добавочный капитал | 34.84 | 65.54 | 30.7 | ||||||

| 3.3. Резервный капитал | 1.49 | 2.81 | 1.32 | ||||||

| 3.4.Прибыль (убыток) | 11.98 | -5488 | -7.55 | -21870 | -19.53 | -33.5 | 34.1 | ||

| ИТОГО по разделу 3 | 56.95 | 77.05 | -21870 | 20.1 | 71.9 | 34.1 | |||

| 4. Долгосрочные пассивы | |||||||||

| 4.1. Займы и кредиты | 13.1 | -17913 | -13.1 | ||||||

| 4.2.Прочие | 515+520 | 1.44 | 2.71 | 1.27 | |||||

| ИТОГО по разделу 4 | 14.54 | 2.71 | -17913 | -11.83 | 9.9 | ||||

| 5. Краткосрочные пассивы | |||||||||

| 5.1. Займы и кредиты | 15.81 | 4.33 | -18461 | -11.48 | 14.6 | 28.8 | |||

| 5.2. Кредиторская задолженность | 12.7 | 15.91 | -5798 | 3.21 | 66.6 | 9.1 | |||

| 5.3. Задолженность по выплате дивидендов | |||||||||

| 5.4. Доходы будущих периодов | |||||||||

| 5.5. Резервы предстоящих расходов | |||||||||

| 5.6. Прочие | |||||||||

| ИТОГО по разделу 5 | 28.5 | 20.24 | -24259 | -8.26 | 37.7 | 37.9 | |||

| Заемный капитал, всего | 590+690 | 43.05 | 22.95 | -42172 | -20.1 | 28.3 | 65.9 | ||

| ИСТОЧНИКИ ИМУЩЕСТВА, всего | -64042 | 53.2 | |||||||

| Собственные оборотные средства | 490-190 | -37172 | -27.19 | -5818 | -8 | 19.19 | 15.7 | -48.9 |

Анализ состава и структуры баланса не позволяет дать положительную оценку финансовому состоянию предприятия. В процессе построения сравнительного аналитического баланса выявлены следующие отрицательные тенденции:

- общая стоимость имущества снизилась

- темп роста оборотных активов ниже, чем темп роста внеоборотных активов

- темп роста дебиторской задолженности значительно превышает темп роста кредиторской задолженности

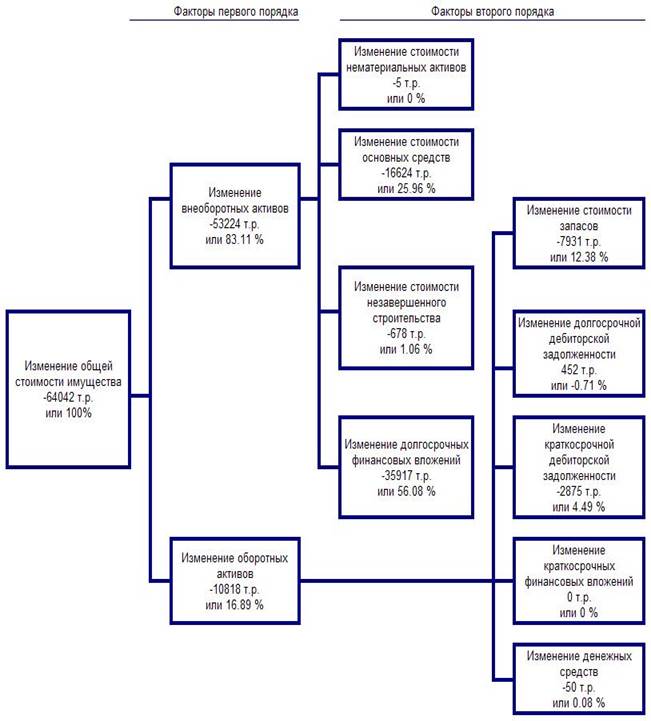

Анализ структуры актива баланса по состоянию на 01.10.2009 г., а также изменения его значимых составляющих произведем на основе следующей схемы:

|

|

|

|

|

Дата добавления: 2015-04-23; Просмотров: 702; Нарушение авторских прав?; Мы поможем в написании вашей работы!