КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

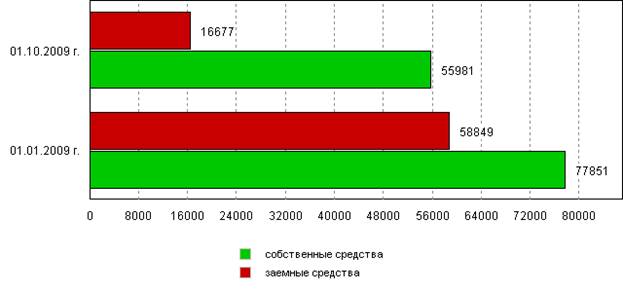

Динамика собственных и заемных средств 1 страница

|

|

|

|

В сравнительный аналитический баланс включают основные группы статей его актива и пассива. Он отражает как структуру данной формы бухгалтерской отчетности, так и динамику ее показателей. С помощью аналитического баланса систематизируют предыдущие расчеты показателей. В табл. 3.5 представлен сравнительный аналитический баланс акционерного общества. Все его показатели можно разделить на три группы:

1) показатели структуры баланса (графа 7);

2) параметры динамики баланса (графа 8);

3) показатели структурной динамики баланса (графа 9).

Из сравнительного аналитического баланса можно получить ряд важнейших критериев финансового состояния предприятия. К ним относят:

1) общую стоимость имущества предприятия, равную валюте баланса на начало года и конец отчетного периода. По данным аналитического баланса стоимость имущества акционерного общества выросла на 27 125 тыс. руб. (203 848 176 723), или 15,3 %;

2) стоимость иммобилизованного имущества, равную итогу первого раздела актива баланса «Внеоборотные активы». В рассматриваемом примере стоимость иммобилизованного имущества снизилась на 5772 тыс. руб. (87 509 93 281), или 6,2 %;

3) стоимость мобильных (оборотных) активов. В исследуемом акционерном обществе она увеличилась на 32897 тыс. руб. (116 339 83 442), или 39,4 %;

4) стоимость материально-производственных запасов (материалов, незавершенного производства и готовой продукции на складе). Эта величина уменьшилась на 3757 тыс. руб. (20 815 24 572), или 15,3 %;

5) сумму собственного капитала предприятия (раздел III баланса) — за отчетный год она выросла на 20 926 тыс. руб. (129 832 108 906), или 19,2 % за счет увеличения объема нераспределенной прибыли;

6) величину привлеченных средств, равную сумме итогов разделов IV и V баланса. По акционерному обществу эта сумма увеличилась на 6198 тыс. руб. (74 016 67 818), или 9,1 %;

7) объем чистого оборотного капитала, равный разнице итогов раздела II и V баланса. На начало отчетного года этот объем составлял 16512 тыс. руб. (83 442 66 930), а на конец отчетного периода — 43 672 тыс. руб. (116 339 72 667). Прирост показателя равен 27 160 тыс. руб. (43 672 16 512), или 164,5 %, что подтверждает улучшение финансового состояния акционерного общества.

Рассматривая сравнительный аналитический баланс, необходимо обратить внимание на изменение удельного веса чистого оборотного капитала в стоимости оборотных активов, на соотношение темпов роста собственного и привлеченного капитала, а также на соотношение дебиторской и кредиторской задолженности.

При стабильном финансовом положении у предприятия должна возрастать доля чистого оборотного капитала в объеме оборотных активов, темпы роста собственного капитала (раздел III баланса) должны быть выше темпов роста привлеченного капитала (включая заемный), а темпы увеличения дебиторской и кредиторской задолженности должны уравновешивать друг друга. Подобные тенденции можно установить только в результате построения динамических рядов показателей, рассчитанных по месяцам или кварталам. Именно такое благоприятное соотношение указанных параметров сложилось в отчетном периоде на анализируемом предприятии. Например, доля чистого оборотного капитала в общем объеме оборотных активов (раздел II баланса) на начало отчетного года составляла 19,8 % (16 512/83 442 х 100), а на конец отчетного периода 37,5 % (43 672/ /116 339 х 100). Рекомендуемое значение данного показателя равно 10 %. Следовательно, предприятие имеет реальные возможности погасить за счет собственных средств, находящихся в обороте, первоочередные краткосрочные обязательства (из раздела V баланса).

Пассив баланса отличает преобладающий удельный вес собственного капитала в его валюте. На начало отчетного года доля собственных источников составляла 61,6 %, а на конец отчетного периода 63,7 %, что также положительно характеризует деятельность акционерного общества.

Таким образом, к признакам удовлетворительного баланса относят следующие:

1) валюта баланса на конец отчетного периода увеличилась по сравнению с началом;

2) темпы прироста оборотных активов выше, чем темпы прироста внеоборотных активов;

3) собственный капитал предприятия превышает 50 %, а темпы его роста выше темпов увеличения привлеченного капитала (раздел IV баланса);

4) темпы прироста дебиторской и кредиторской задолженности примерно одинаковы;

5) предприятие располагает свободными денежными средствами на расчетных и валютных счетах в банках в размере не менее 5 % от общего объема оборотных активов. Они необходимы для осуществления первоочередных платежей контрагентам.

Следует отметить, что структура активов (имущества) и даже их динамика не дают ответа на вопрос, насколько выгодно для инвестора или кредитора вложение денежных средств в данное предприятие, а лишь характеризуют их состояние и наличие средств для погашения долговых обязательств на определенную отчетную дату.

Для ответа на данный вопрос целесообразно детально изучить показатели финансовой устойчивости, платежеспособности и ликвидности баланса предприятия.

18 вопрос Понятие и система показателей финансовой устойчивости организации.

В условиях рыночных отношений финансовые аспекты деятельности организации приобретают особенно важное значение. Управление финансовыми ресурсами хозяйствующих субъектов относится к числу важных не только финансовых, но и общеэкономических проблем. Как известно, укрупненными и относительно самостоятельными экономическими объектами, составляющими сферу приложения общих функций управления, являются финансовые ресурсы, трудовые ресурсы, средства и предметы труда. До недавнего времени, как правило, в экономических исследованиях приоритеты в управлении этими объектами не расставлялись. В условиях централизованно планируемой экономики такой подход был понятен и вполне естествен. Свобода в манипулировании ресурсами, их взаимозамещении была весьма ограниченной. Кроме того, организации были поставлены в жесткие финансовые рамки и потому не могли выбирать наиболее приемлемую структуру всех используемых ресурсов.

При рыночной экономике эти ограничения в значительной степени снижаются, а эффективное управление как раз и предполагает оптимизацию ресурсного потенциала организации. В этой связи резко повышается значимость эффективного управления финансовыми ресурсами. От того, насколько эффективно и целесообразно они трансформируются в имущество, а также в средства стимулирования рабочей силы, зависит финансовое благополучие субъекта хозяйствования в целом. Важность управления финансовыми потоками возрастает в условиях рыночной экономики, поскольку здесь состояние и дальнейшее развитие организации предопределяется инфляционными процессами, надежностью контрагентов, всей системой конкуренции и предпринимательства.

В условиях становления социально-ориентированной рыночной экономики большую роль играет устойчивость финансового состояния организации, которая становится важнейшим фактором перестройки хозяйственного механизма и его успешного функционирования.

Чтобы обеспечить выживаемость организации в современных условиях, служащим, а также управленческому персоналу необходимо, прежде всего, уметь реально оценить устойчивость финансового состояния, как всей организации, так и ее существующих и потенциальных контрагентов. Устойчивость организации-- это не только атрибут современной политики выживания, но и стратегия ее развития. Но для этого, прежде всего, необходимо четко знать сущность и содержание этого понятия.

Чаще всего категория устойчивости применяется как характеристика сложных динамических систем, подверженных влиянию большого числа факторов со случайными характеристиками.

Устойчивость организации--это важное понятие, которое отражает качественное состояние его развития, способность осуществлять финансово-хозяйственную деятельность вне зависимости от воздействия внешних и внутренних сил. Понятие устойчивости организации с экономической точки зрения следует рассматривать в значении ее устойчивого равновесия, или стабильности. Устойчивость деятельности организации означает ее структурную прочность и надежность, способность адаптироваться к быстро меняющимся условиям хозяйствования, восприимчивость к нововведениям, то есть определяет ее способность к выживанию. Так, Юданов А.Ю.[40] под равновесием понимает соразмерность факторов рынка, под стабильностью--соразмерность факторов, сохраняющихся в течение времени, а под устойчивостью--состояние макро- и микросистемы, близкое к стагнации. Иной, противоположной точки зрения придерживается Ракицкая Г.Я. [25], которая считает, что стагнирование в отличие от устойчивости--это такое состояние общества, при котором сохранение его целостности или качественного своеобразия достигается ценой утраты способности к самореформированию. Следовательно, в общественных системах речь должна идти не просто о гашении всех внешних и внутренних воздействий, а о гибком реагировании на них с тем, чтобы не педотвращать, а умело использовать новые обстоятельства, свойства и отношения для саморазвития этих систем.

Экономическая надежность характеризуется наличием у организации такого производственно-экономического потенциала, который позволяет максимизировать разными путями получаемую прибыль в выбранных зонах хозяйствования, обеспечивая достижение поставленных рыночной стратегией конкретных целей и создание резервов, гарантирующих финансовую устойчивость.

Экономическая стабильность--способность организации сохранять в течение определенного периода времени достигнутые положительные тенденции в использовании производственно-экономического потенциала.

Категория «экономическая устойчивость» отражает возможности организации за счет имеющихся внутрипроизводственных резервов своевременно и адекватно реагировать на происходящие изменения во внешнеэкономических параметрах рыночной среды и условиях функционирования, приводя к уточнению конкретных рыночных целей. Предпринимаемые меры должны позволять организации с минимальными потерями для предпринимательской деятельности возвращаться к стабильной и надежной работе.

Категории «экономическая надежность», «стабильность», «устойчивость» не существуют отдельно друг от друга.

Финансовая устойчивость – это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его платежеспособность и инвестиционную привлекательность в долгосрочной перспективе в границах допустимого уровня риска.

Экономическая устойчивость предприятия включает в себя следующие составляющие: производственно-технологическую, финансово-экономическую, социально-экологическую и рыночную устойчивости.

Основным направлением деятельности предприятия является производство продукции (оказание услуг), но без нового современного оборудования и новейших технологий невозможно обеспечить конкурентоспособность национальной продукции, в том числе и в экологическом аспекте. Поэтому одной из составляющих экономической устойчивости предприятия является производственно-технологическая.

Производственно-технологическая устойчивость – это рост эффективности использования всех видов ресурсов (материально-технических, информационных, трудовых), внедрение новой техники и технологий, рост уровня механизации производства, выпуск новых видов продукции (в том числе наукоемкой продукции), совершенствование организации труда, производства и управления.

Помимо производственно-технических и технологических факторов экономическая устойчивость предприятия во многом определяется наличием и эффективностью использования финансовых ресурсов.

Финансово-экономическая устойчивость – это повышение рентабельности финансово-хозяйственной деятельности предприятия, рост финансовой устойчивости и деловой активности, сохранение платежеспособности и кредитоспособности в условиях допустимого уровня риска, рост его инвестиционной активности.

Чтобы найти потребителя своей продукции, свою нишу на рынке товаров (работ, услуг), предприятие должно быть конкурентоспособно.

Рыночная устойчивость – это конкурентоспособность предприятия и его продукции, расширение доли продукции предприятия на рынке.

В соответствии с Концепцией устойчивого развития, принятой на Международной конференции по окружающей среде и развитию в 1992 г. в Рио-де-Жанейро, экономика должна обеспечить не только рост экономической эффективности, но и социальную защищенность людей и экологическую безопасность природы [1]. Поэтому предприятия должны обладать социально-экологической устойчивостью.

Социально-экологическая устойчивость – это способность предприятия удовлетворять работающих рабочими местами и заработной платой, улучшать условия труда и отдыха работников, создавать благоприятные условия для роста творческого потенциала личности, социальная обеспеченность и социальная защищенность, высокая мотивация персонала; рациональное использование природных ресурсов, использование ресурсосберегающих и энергосберегающих технологий, снижение негативного воздействия на окружающую среду.

Экономическая устойчивость – это внутреннее состояние хозяйствующего субъекта, которое складывается под воздействием множества факторов.

Устойчивое финансовое состояние достигается при достаточности собственного капитала, хорошем качестве активов, достаточном уровне рентабельности с учетом операционного и финансового риска, достаточности ликвидности, стабильных доходах и широких возможностях привлечения заемных средств.

Для обеспечения финансовой устойчивости организация должна обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для самофинансирования.

В результате осуществления какой-либо хозяйственной операции финансовое состояние может оставаться неизменным либо улучшиться или ухудшиться. Поток хозяйственных операции, совершаемых ежедневно, является как бы «возмутителем» определенного состояния финансовой устойчивости, причиной перехода из одного типа устойчивости в другой. Знание предельных границ изменения источников средств, для покрытия вложений капитала в основные фонды или производственные затраты позволяет генерировать такие потоки хозяйственных операций, которые ведут к улучшению финансового состояния организации и повышению ее устойчивости.

Финансовое состояние организации, ее устойчивость и стабильность зависят от результатов е производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение организации. Напротив, в результате спада объемов производства и продаж происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие ухудшение финансового состояния организации и ее платежеспособности. Следовательно, устойчивое финансовое состояние является итогом грамотного, умелого управления всем комплексом факторов, определяющих результаты хозяйственной деятельности организации.

Устойчивое финансовое положение, в свою очередь, оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности должна быть направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективное его использование.

В процессе операционной, инвестиционной и финансовой деятельности происходит непрерывный процесс кругооборота капитала, изменяются структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и как следствие – финансовое состояние организации, внешним проявлением которого выступает платежеспособность.

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность организации своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом состоянии, и наоборот.

Платежеспособность – форма внешнего проявления устойчивости финансового состояния организации.

Финансовая устойчивость – форма внутреннего проявления устойчивости финансового состояния организации, обеспечивающая стабильную платежеспособность, в основе которой лежит сбалансированность активов и пассивов, доходов и расходов, положительных и отрицательных денежных потоков.

Финансовая устойчивость есть целеполагающее свойство оценки реального финансового состояния организации, а поиск внутрихозяйственных возможностей, средств и способов ее укрепления определяет характер проведения анализа и содержания процесса управления. Таким образом, финансовая устойчивость – это гарантированная платежеспособность и кредитоспособность организации в результате его деятельности на основе эффективного формирования, распределения и использования финансовых ресурсов. В то же время – это обеспеченность запасов собственными источниками их формирования, а также соотношение собственных и заемных средств – источников покрытия активов организации.

Платежеспособность является важным компонентом финансовой устойчивости. Платежеспособность рассчитывается по данным баланса, исходя из характеристики ликвидности оборотных активов. Таким образом, платежеспособность, характеризуя степень ликвидности оборотных активов, свидетельствует прежде всего о финансовых возможностях организации полностью расплатиться по своим обязательствам по мере наступления срока погашения долга.

Финансовая деятельность любого субъекта экономики представляет собой комплекс взаимосвязанных процессов, зависящих от многочисленных и разнообразных факторов. Будучи тесно связанными, эти факторы нередко разнонаправлено влияют на результаты деятельности предприятия: одни из них положительно, другие - отрицательно. Преобладающее действие отрицательных факторов способно снизить положительное влияние других. Кроме того, следует учитывать, что действие даже одного и того же фактора может быть различным в зависимости от конкретных условий и обстоятельств.

Факторы, определяющие возможности увеличения собственных средств предприятия, а соответственно и возможности большего их реинвестирования в производство:

1) соотношение прибыли и выручки от реализации продукции (услуг). Однако стремление предприятия к увеличению рентабельности наталкивается на спросовые ограничения, вызывающие снижение цены;

2) скорость оборота собственных средств. Чем большее число оборотов совершают собственные средства, тем меньшая их величина нужна для обслуживания процесса производства и реализации продукции, а, следовательно, меньшим их объемом может быть обеспечена доходность предприятия. Но и здесь нельзя забывать о колебаниях конъюнктуры на рынке материальных ресурсов;

3) оптимальное соотношение собственных и заемных средств. Слишком большое привлечение заемных средств для формирования активов предприятия уменьшает его финансовую устойчивость, хотя рентабельность собственного капитала может возрасти;

4) увеличение доли прибыли, направляемой на развитие производства.

Чем большая доля прибыли идет на развитие предприятия, тем выше устойчивость, но текущие выплаты по дивидендам могут падать. Все это следует учитывать при оценке финансовой устойчивости предприятия.

В связи с этим необходима группировка факторов, влияющих на устойчивость предприятия, по их значимости. В основу классификации факторов положены различные признаки: - по месту их возникновения: внешние и внутренние факторы;

- по времени их действия: постоянные и переменные;

- по степени значимости: первичные и вторичные.

Выявление и систематизация факторов подчинены определенным целям. Предприятие выступает одновременно и субъектом, и объектом рыночных отношений, обладая разными возможностями влиять на динамику разных факторов, наиболее существенными среди которых являются внутренние и внешние. Внутренние факторы непосредственно зависят от степени управления деятельностью предприятия, вторые являются внешними по отношению к нему, их изменение почти что не подвластно воле предприятия.

К внешним факторам финансовой несостоятельности и неплатежеспособности относятся прежде всего экономические (рост цен, общий спад производства, кризис неплатежей, банкротство должников), политические (политическая нестабильность общества, несовершенство законодательства в области хозяйственного права, включая налогообложение, условия экспорта и импорта), а также уровень развития науки и техники (старение технологии, недостаточность капитальных вложений в наукоемкое производство, неудовлетворительный ход конверсии).

Одной из наиболее серьезных причин, приведших к резкому ухудшению финансовой устойчивости предприятий реального сектора экономики, явилась либерализация цен, включая банковские услуги за кредит, депозит и т.д., когда их цены многократно возросли. Предприятия вступили в эпоху рыночного ценообразования в условиях полного отсутствия конкуренции производителей. Поэтому следствием либерализации цен стал непрерывный рост как потребительских, так и оптовых цен. За счет повышения цен на основные сырьевые товары, энергоносители и тарифов на грузовые перевозки выросли издержки у тех предприятий, которые потребляли эту продукцию (товары, услуги) в дальнейших циклах производства. Следовательно, потребители продукции по цепочке вынуждены были снова повышать цены. Из-за несовпадения циклов производства различных видов продукции по - разному запаздывает и их подорожание. Поэтому цены все время подталкивают друг друга. А так как при этом оборотные средства предприятий обесцениваются быстрее, чем пополняются, в силу инерционности производства не обеспечивается даже простое воспроизводство. Важно отметить, что и платежеспособный спрос на продукцию растет медленнее, чем издержки производства. Предприятия не могут реализовать свою продукцию, в результате происходит спад производства.

Основными факторами, влияющими на уменьшение объемов производства, явились серьезные трудности со сбытом собственной продукции, обусловленные сжатием внутреннего платежеспособного спроса, финансовыми трудностями, вызванными платежеспособным кризисом, а также необеспеченностью предприятии материальными ресурсами.

Неконкурентоспособность большинства российских товаров привела к гипертрофированному росту импортных товаров на внутреннем рынке, что не могло не сказаться отрицательно на развитии этого сектора экономики. Незащищенность российского производителя привела к свертыванию многих производств, в том числе определяющих научно-технический прогресс, а также развитие отраслей промышленности и сельского хозяйства, традиционно обеспечивающих население товарами первой необходимости. Сложное финансовое положение предприятий реального сектора экономики связано также с государственной налоговой политикой.

Финансовое состояние предприятия является определяющей характеристикой его деловой активности и надежности. Оно определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, является гарантом эффективной деятельности как самого предприятия, так и его партнеров.

Устойчивое финансовое положение предприятия — результат успешного просчитанного управления всей совокупностью производственных и хозяйственных факторов, определяющих результаты деятельности предприятия. Это так называемые внутренние факторы, влияющие на состояние активов и их оборачиваемость, состав и соотношение финансовых ресурсов.

Нельзя отрицать всю важность и значимость воздействия на финансовое благосостояние предприятия исследуемых ранее внешних факторов. С этой точки зрения, устойчивость - процесс противодействия предприятия негативным внешним обстоятельствам, его реакция на факторы, выводящие из состояния равновесия.

Финансовую устойчивость отождествляют не только с состоянием пассивной безубыточности, но и со стабильным развитием предприятия. Для рыночной экономики важна стабильность, в основе кот Каждый из факторов имеет свое специфическое влияние, которое следует учесть при разработке плана развития предприятия (например, экономика: динамика ВВП, уровень безработицы, динамика и уровень доходов, уровень инфляции; демография: демографические тренды; культура: здоровый образ жизни, предпочтение в моде и т.д.). Однако, с точки зрения устойчивости предприятия, значимость такого фактора, как динамика спроса, существенна. Большинство товаров и услуг проходят так называемый жизненный цикл. На отдельных этапах этого цикла спрос на продукцию бывает разным: он может расти, падать или держаться на стабильном уровне.

План маркетинга должен учитывать эту цикличность и предусмотреть конкретные действия предпринимателя на возможные изменения спроса: будь то изменение спецификации товара или услуги, системы сбыта, цены или рекламной политики.

Политика поддержания финансовой устойчивости предприятия многогранна, но, на наш взгляд, она заключается во взаимодействии внутренних и внешних факторов, влияющих на нее, и в противодействии предприятия отрицательному влиянию внешних факторов.

В основе всего лежит обеспеченность денежными средствами: с одной стороны, оборотные активы, с другой - прибыль, капитал (пассивы). Противоречие между внутренними и внешними факторами состоит в том, что предприятию необходимо сохранение ликвидности и платежеспособности (как внешнего фактора для поставщиков, банков) и рентабельности для покрытия внутренних потребностей (прирост собственного капитала, дивиденды). В системе внешних факторов должен преобладать заряд положительного воздействия для сохранения финансовой устойчивости предприятий, так как это залог устойчивости всей экономической политики государства в которой лежит управление.

19 вопрос Порядок определения типа финансовой устойчивости организации.

Для промышленных предприятий, обладающих значительной долей материально-производственных запасов в активах, применяют методику оценки достаточности источников финансирования для формирования запасов и затрат. Материально-производственные запасы могут формироваться за счет собственных оборотных средств и привлеченных источников.

Наиболее обобщающим абсолютным показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат, т.е. разницы между величиной источников средств и величиной запасов и затрат. При этом имеется в виду обеспеченность источниками собственных и заемных средств, за исключением кредиторской задолженности и прочих пассивов.

В зависимости от соотношения величин показателей материально-производственных запасов, собственных оборотных средств и иных источников формирования запасов можно с определенной степенью условности выделить следующие типы финансовой устойчивости:

- абсолютная финансовая устойчивость;

- нормальная финансовая устойчивость;

- неустойчивое финансовое состояние;

- кризисное финансовое состояние.

При абсолютной финансовой устойчивости запасы и затраты покрываются собственными оборотными средствами, и предприятие не зависит от внешних источников. Абсолютная финансовая устойчивость характеризуется неравенством:

З < СОС, (3.7)

где З – сумма запасов и затрат;

СОС – собственные оборотные средства, определяемые как разница между собственным капиталом и внеоборотными активами.

Нормальная финансовая устойчивость характеризуется неравенством:

СОС< З<СОС+ДП, (3.8)

где ДП – долгосрочные пассивы.

Данное соотношение показывает, что сумма запасов и затрат превышает сумму собственных оборотных средств, но меньше суммы собственных оборотных и долгосрочных заемных источников. Для покрытия запасов и затрат используются собственные и привлеченные средства долгосрочного характера.

При неустойчивом финансовом состоянии для покрытия запасов и затрат используются собственные и привлеченные средства долгосрочного и краткосрочного характера. Неустойчивое финансовое состояние характеризуется неравенством:

СОС+ДП< З< СОС+ДП+КП, (3.9)

где КП – краткосрочные кредиты и займы.

Данное соотношение показывает, что сумма запасов и затрат превышает сумму собственных оборотных и долгосрочных заемных источников, но меньше суммы собственных оборотных, долгосрочных и краткосрочных заемных источников.

Кризисное финансовое состояние характеризуется ситуацией, когда сумма запасов и затрат превышает общую сумму нормальных (обоснованных) источников финансирования. Кризисное финансовое состояние характеризуется неравенством:

СОС+ДП+КП< З (3.10)

Данная ситуация означает, что предприятие не может вовремя расплатиться со своими кредиторами и может быть объявлено банкротом.

Для оценки финансовой устойчивости применяют методику расчета трехкомпонентного показателя типа финансовой ситуации.

Для характеристики источников формирования запасов и затрат используются показатели, которые отражают различные виды источников (табл. 3.6).

|

|

|

|

|

Дата добавления: 2015-04-23; Просмотров: 1984; Нарушение авторских прав?; Мы поможем в написании вашей работы!