КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Динамика собственных и заемных средств 2 страница

|

|

|

|

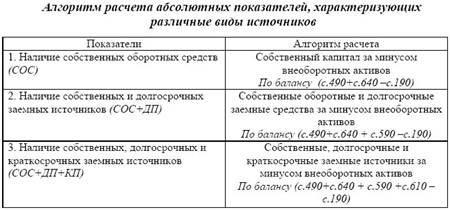

Таблица 3.6

Трем показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками их формирования:

1. Излишек (+) или недостаток (-) собственных оборотных средств (ФС), определяемый как разница между наличием собственных оборотных средств и величиной запасов и затрат:

ФС= СОС – З (3.11)

2. Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат (ФД), определяемый как разница между наличием собственных и долгосрочных заемных источников и величиной запасов:

ФД= (СОС+ДП) – З (3.12)

3. Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат (ФО), определяемый как разница между общей величиной основных источников и величиной запасов:

ФО= (СОС+ДП +с.610) - З (3.13)

С помощью данных показателей можно определить трехкомпонентный показатель типа финансовой ситуации. Выделяют четыре типа финансовых ситуаций:

1. Абсолютная финансовая устойчивость отвечает следующим условиям:

ФС > 0; ФД > 0; ФО > 0.

Трехкомпонентный показатель равен: S=(1; 1; 1).

2. Нормальная финансовая устойчивость гарантирует платежеспособность предприятия:

ФС< 0; ФД > 0; ФО > 0.

Трехкомпонентный показатель равен: S=(0; 1; 1).

3. Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности предприятия. При данном типе финансовой ситуации сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств:

ФС< 0; ФД< 0; ФО > 0.

Трехкомпонентный показатель равен: S=(0; 0; 1).

4. Кризисное финансовое состояние, при котором предприятие полностью зависит от заемных источников финансирования. Собственного капитала, долго- и краткосрочных кредитов и займов не хватает для финансирования материально-производственных запасов. Пополнение запасов осуществляется за счет средств, образующихся в результате погашения кредиторской задолженности:

ФС< 0; ФД< 0; ФО < 0.

Трехкомпонентный показатель равен: S=(0; 0; 0).

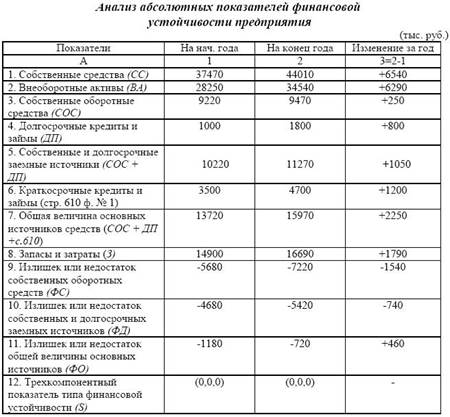

Для определения типа финансовой устойчивости проанализируем динамику источников средств, необходимых для формирования запасов и затрат (табл. 3.7).

Таблица 3.7

Данные таблицы 3.7 свидетельствуют о том, что предприятие имеет недостаток собственных и привлеченных источников средств для формирования запасов и относится к четвертому типу финансовой устойчивости – кризисное финансовое состояние. Это обусловлено тем, что значительная доля источников собственных средств (78,5%) направлялась на приобретение основных средств и других внеоборотных активов. Только 21,5% источников собственных средств направлялось на пополнение оборотных средств. Если предположить, что эта доля полностью направляется на формирование запасов и затрат, то в этом случае они покрывают лишь 53,3% стоимости запасов и затрат. Таким образом, за счет источников собственных и заемных источников средств покрывается только 95,69% стоимости запасов и затрат, что явно недостаточно.

Финансовая устойчивость предприятия может быть восстановлена путем:

- обоснованного снижения суммы запасов и затрат;

- ускорения оборачиваемости капитала в оборотных активах;

- пополнения собственного оборотного капитала за счет внутренних и внешних источников.

20 вопрос Коэффициенты, характеризующие финансовую устойчивость.

формулы расчета коэффициентов, характеризующих финансовую устойчивость предприятия, будут иметь следующий вид:

|

· Коэффициент автономии:

Показывает удельный вес собственных средств в общей сумме ресурсов предприятия.

·

|

Коэффициент финансовой устойчивости:

* Доходы будущих периодов включаются в расчет коэффициента в той части, которая будет полностью заработана в течение операционного цикла предприятия, или, если длительность операционного цикла менее 12 месяцев, - в течение года, начиная с даты составления баланса.

Показывает, какая часть текущих обязательств может быть погашена собственным капиталом предприятия.

·

|

Коэффициент финансовой независимости:

Показывает удельный вес собственных средств в общей сумме задолженности предприятия.

Коэффициенты финансовой устойчивости характеризуют состояние и динамику финансовых ресурсов предприятий с точки зрения обеспечения ими производственного процесса и других сторон их деятельности.

· Коэффициент концентрации собственного капитала,  , где Sk — собственный капитал, Vb — валюта баланса. Определяет долю средств, инвестированных в деятельность предприятия его владельцами. Чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних кредиторов предприятие.

, где Sk — собственный капитал, Vb — валюта баланса. Определяет долю средств, инвестированных в деятельность предприятия его владельцами. Чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних кредиторов предприятие.

· Коэффициент финансовой зависимости,  , где Sk — собственный капитал, Vb — валюта баланса. Этот коэффициент означает насколько активы предприятия финансируются за счет заемных средств. Слишком большая доля заемных средств снижает платежеспособность предприятия, подрывает его финансовую устойчивость и соответственно снижает доверие к нему контрагентов и уменьшает вероятность получения кредита.

, где Sk — собственный капитал, Vb — валюта баланса. Этот коэффициент означает насколько активы предприятия финансируются за счет заемных средств. Слишком большая доля заемных средств снижает платежеспособность предприятия, подрывает его финансовую устойчивость и соответственно снижает доверие к нему контрагентов и уменьшает вероятность получения кредита.

· Коэффициент маневренности собственного капитала,  , где SOS — собственные оборотные средства, Sk — собственный капитал. Коэффициент маневренности характеризует какая доля источников собственных средств находится в мобильной форме и равен отношению разности между суммой всех источников собственных средств и стоимостью внеоборотных активов к сумме всех источников собственных средств и долгосрочных кредитов и займов. Рекомендуемое значение — 0,5 и выше.

, где SOS — собственные оборотные средства, Sk — собственный капитал. Коэффициент маневренности характеризует какая доля источников собственных средств находится в мобильной форме и равен отношению разности между суммой всех источников собственных средств и стоимостью внеоборотных активов к сумме всех источников собственных средств и долгосрочных кредитов и займов. Рекомендуемое значение — 0,5 и выше.

· Коэффициент концентрации заемного капитала,  , где Zk- заемный капитал, Vb — валюта баланса. По сути очень схож с коэффициентом концентрации собственного капитала.

, где Zk- заемный капитал, Vb — валюта баланса. По сути очень схож с коэффициентом концентрации собственного капитала.

· Коэффициент структуры долгосрочных вложений,  , где DP — долгосрочные пассивы, VOA — внеоборотные активы предприятия. Коэффициент показывает долю, которую составляют долгосрочные обязательства в объёме внеоборотных активов предприятия. Низкое значение этого коэффициента может свидетельствовать о невозможности привлечения долгосрочных кредитов и займов, а слишком высокое либо о возможности предоставления надежных залогов, либо о сильной зависимости от сторонних инвесторов.

, где DP — долгосрочные пассивы, VOA — внеоборотные активы предприятия. Коэффициент показывает долю, которую составляют долгосрочные обязательства в объёме внеоборотных активов предприятия. Низкое значение этого коэффициента может свидетельствовать о невозможности привлечения долгосрочных кредитов и займов, а слишком высокое либо о возможности предоставления надежных залогов, либо о сильной зависимости от сторонних инвесторов.

· Коэффициент долгосрочного привлечения заемных средств,  , где DP — долгосрочные пассивы, Sk — собственный капитал предприятия. Этот коэффициент показывает, какая часть в источниках формирования внеоборотных активов на отчетную дату приходится на собственный капитал, а какая на долгосрочные заемные средства. Особо высокое значение этого показателя свидетельствует о сильной зависимости от привлеченного капитала, о необходимости выплачивать в перспективе значительные суммы денежных средств в виде процентов за пользование кредитами.

, где DP — долгосрочные пассивы, Sk — собственный капитал предприятия. Этот коэффициент показывает, какая часть в источниках формирования внеоборотных активов на отчетную дату приходится на собственный капитал, а какая на долгосрочные заемные средства. Особо высокое значение этого показателя свидетельствует о сильной зависимости от привлеченного капитала, о необходимости выплачивать в перспективе значительные суммы денежных средств в виде процентов за пользование кредитами.

· Коэффициент структуры заемного капитала,  , где Dp — долгосрочные пассивы, Zk — заемный капитал. Показатель показывает, из каких источников сформирован заемный капитал предприятия. В зависимости от источника формирования капитала предприятия можно сделать вывод о том, как сформированы внеоборотные и оборотные активы предприятия, так как долгосрочные заемные средства обычно берутся на приобретение внеоборотных активов, а краткосрочные — на приобретение оборотных активов и осуществление текущей деятельности.

, где Dp — долгосрочные пассивы, Zk — заемный капитал. Показатель показывает, из каких источников сформирован заемный капитал предприятия. В зависимости от источника формирования капитала предприятия можно сделать вывод о том, как сформированы внеоборотные и оборотные активы предприятия, так как долгосрочные заемные средства обычно берутся на приобретение внеоборотных активов, а краткосрочные — на приобретение оборотных активов и осуществление текущей деятельности.

· Коэффициент соотношения заемных и собственных средств  , где Sk — собственный капитал предприятия, Zk — заемный капитал. Чем больше коэффициент превышает 1, тем больше зависимость предприятия от заемных средств. Допустимый уровень часто определяется условиями работы каждого предприятия, в первую очередь, скоростью оборота оборотных средств. Поэтому дополнительно необходимо определить скорость оборота материальных оборотных средств и дебиторской задолженности за анализируемый период. Если дебиторская задолженность оборачивается быстрее оборотных средств, что означает довольно высокую интенсивность поступления на предприятие денежных средств.

, где Sk — собственный капитал предприятия, Zk — заемный капитал. Чем больше коэффициент превышает 1, тем больше зависимость предприятия от заемных средств. Допустимый уровень часто определяется условиями работы каждого предприятия, в первую очередь, скоростью оборота оборотных средств. Поэтому дополнительно необходимо определить скорость оборота материальных оборотных средств и дебиторской задолженности за анализируемый период. Если дебиторская задолженность оборачивается быстрее оборотных средств, что означает довольно высокую интенсивность поступления на предприятие денежных средств.

·

|

Коэффициент соотношения привлеченных и собственных средств:

Показывает стоимость привлеченных предприятием средств в расчете на 1 грн. собственных.

·

|

Коэффициент маневренности собственных средств:

Показывает степень мобильности собственных средств предприятия.

21 вопрос Анализ платежеспособности организации и ликвидности ее баланса.

Ликвидность и платежеспособность относятся к критериям финансовой устойчивости. Для расчета этих показателей используют три основных метода:

1. Анализ ликвидности активов (имущества)

2. Анализ ликвидности баланса (группировка статей баланса по их ликвидности и анализ их взаимосвязи в Активе и Пассиве)

3. Анализ ликвидности организации, её платежеспособности на основе показателей (коэффициентов)

Ликви́дность (от лат. liquidus — жидкий, перетекающий) — экономический термин, обозначающий способность активов быть быстро проданными по цене, близкой к рыночной. Ликвидный — обращаемый в деньги. Обычно различают высоколиквидные, низколиквидные и неликвидные ценности (активы). Чем легче и быстрее можно получить за актив полную его стоимость, тем более ликвидным он является. Для товара ликвидность будет соответствовать скорости его реализации по номинальной цене.

Например, активы предприятия, отражаемые в бухгалтерском балансе, имеют разную ликвидность (по убыванию):

· денежные средства на счетах и в кассах предприятия

· банковские векселя, государственные ценные бумаги

· текущая дебиторская задолженность, займы выданные, корпоративные ценные бумаги (акции предприятий, котирующихся на бирже, векселя)

· запасы товаров и сырья на складах

· машины и оборудование

· здания и сооружения

· незавершённое строительство

Термин «ликвидность» используется также по отношению к банкам (см. Ликвидность банка), предприятиям (фирмам), рынку, ценным бумагам и др. Значение термина в каждом из этих контекстов описано в разделах ниже.

Одной из задач анализа финансового состояния предприятия является оценка его платежеспособности и ликвидности.

Инструментами оценки ликвидности могут быть коэффициенты ликвидности — финансовые показатели, рассчитываемые на основании отчётности предприятия для определения номинальной способности компании погашать текущую задолженность за счёт имеющихся текущих (оборотных) активов.

На практике расчёт коэффициентов ликвидности сочетается с модификацией бухгалтерского баланса компании, цель которой — в адекватной оценке ликвидности тех или иных активов.

Для Платёжеспособность — способность хозяйствующего субъекта к своевременному выполнению денежных обязательств, обусловленных законом или договором, за счёт имеющихся в его распоряжении денежных ресурсов.

Неплатежеспособность — неспособность субъекта предпринимательской деятельности исполнить, после наступления установленного срока их оплаты, денежные обязательства перед кредитором. Неплатежеспособность может стать причиной банкротства.

подробного анализа также составляют Аналитический (сравнительный) баланс, оценивают показатели деловой активности и др.

Платежеспособность-это способность предприятия своевременно отвечать по своим обязательствам. Платежеспособность предприятия выступает в качестве внешнего проявления финансовой устойчивости, сущностью которой является обеспеченность оборотных активов долгосрочными источниками формирования. Финансовая устойчивость-это определенное состояние счетов предприятия, гарантирующее его постоянную платежеспособность. Она определяется в соответствии со структурой баланса. Финансовое состояние предприятия выражается в соотношении структур его активов и пассивов, т.е. средств предприятия и их источников. Анализ финансового состояния становится необходимым вопросом каждого предприятия, поскольку его дальнейшее состояние связано с его доходами, с его способностью поддерживать свою платежеспособность, поэтому в современных условиях проведение такого анализа имеет большое значение как для самого предприятия, так и для его партнеров, собственников, финансовых органов. Основные задачи анализа финансового состояния - определение качества финансового состояния, изучение причин его улучшения или ухудшения за период, подготовка рекомендаций по повышению финансовой устойчивости и платежеспособности предприятия. Практически все пользователи финансовых отчетов предприятий используют метод финансового анализа для принятия решений по оптимизации своих интересов. Большая или меньшая текущая платежеспособность (или неплатежеспособность) обусловлена большей или меньшей степенью обеспеченности (или необеспеченности) оборотных активов долгосрочными источниками. Оценка платежеспособности осуществляется на основе исследования динамики относительных финансовых показателей.

Информационными источниками для расчета показателей и проведения анализа служат годовая и квартальная бухгалтерская отчетность, а так же данные бухгалтерского учета и необходимые аналитические расшифровки движения и остатков по синтетическим счетам.

Основной целью финансового анализа является получение основного числа ключевых (наиболее информативных) параметров дающих объективную и точную картину финансового состояния предприятия, ликвидности его баланса, изменение в структуре расчетов с дебиторами и кредиторами.

Анализ проводится как на текущий момент, так и на ближайшую или отдаленную перспективу. Финансовое состояние предприятия характеризуется размещением и использованием средств (активов) и источников их формирования (пассивов). Устойчивое финансовое состояние-необходимое условие деятельности предприятия, т.к. от этого зависит своевременность и полнота погашения его обязательств по оплате труда работников, расчетов с бюджетом, банками, поставщиками материальных ресурсов, по выплате дивидендов и т.д.

Задолженность предприятия порождает риск нарушения его финансового состояния.

Систематическое проведение анализа и выявление недостатков в финансовом состоянии и резервов его улучшения имеет большое значение для контроля платежеспособности предприятия.

Основными методами анализа финансового состояния являются:

-горизонтальный - это сравнение каждой позиции отчетности с предыдущим периодом;

-вертикальный - это определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом;

-трендовый - это сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя очищенных от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формулируют возможное деление показателей в будущем, а следовательно является перспективным, прогнозным анализом;

-анализ относительных показателей - это расчет отношений между отдельными позициями отчета и позициями разных форм отчетности, определение взаимосвязи показателей;

-сравнительный - это как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям фирмы, дочерних фирм, подразделений, цехов, так и межхозяйственный анализ показателей данной фирмы с показателями конкурента, со среднеотраслевыми данными;

-факторный - это влияние отдельных факторов на результативный с помощью детерминированных исследований.

В процессе снабженческой, производственной, сбытовой и финансовой деятельности происходит непрерывный процесс кругооборота капитала, изменяются структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и, как следствие, финансовое состояние предприятия, внешним проявлением которого выступает платежеспособность.

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах, свидетельствуют о его устойчивом финансовом состоянии, и наоборот.

Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для самовоспроизводства.

Следовательно, финансовая устойчивость предприятия-это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующая его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска.

Финансовое состояние предприятия, его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И, наоборот, в результате недовыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и, как следствие, ухудшение финансового состояния предприятия и его платежеспособности. Устойчивое финансовое состояние является итогом грамотного, умелого управления всем комплексом факторов, определяющих результаты хозяйственной деятельности предприятия. Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность, как составная часть хозяйственной деятельности, должна быть направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективное его использование. Главная цель финансовой деятельности сводится к одной стратегической задаче-увеличению активов предприятия. Для этого оно должно постоянно поддерживать платежеспособность и рентабельность, а так же оптимальную структуру актива и пассива баланса. Основные задачи анализа:

1.Своевременное выявление и устранение недостатков в финансовой деятельности, и поиск резервов улучшения финансового состояния предприятия и его платежеспособности.

2.Прогнозирование возможных финансовых результатов, ликвидности баланса и платежеспособности предприятия исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов, разработка моделей финансового состояния при разнообразных вариантах использования ресурсов.

3.Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия.

Анализ финансового состояния предприятия основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции очень трудно привести в сопоставимый вид.

Относительные показатели анализируемого предприятия можно сравнить:

-с общепринятыми «нормами» для оценки степени риска и прогнозирования возможности банкротства;

-с аналогичными данными других предприятий, что позволяет выявить сильные и слабые стороны предприятия и его возможности;

-с аналогичными данными за предыдущие годы для изучения тенденций улучшения или ухудшения финансового состояния предприятия.

Анализом платежеспособности предприятия занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы с целью изучения эффективности использования ресурсов, банки для оценки условий кредитования и определения степени риска, поставщики для своевременного получения платежей, налоговые инспекции для выполнения плана поступления средств в бюджет и т.д. В соответствии с этим анализ делится на внутренний и внешний.

Внутренний анализ проводится службами предприятия, и его результаты используются для планирования, контроля и прогнозирования финансового состояния. Его цель - обеспечить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы создать условия для нормального функционирования предприятия, получения максимальной прибыли и исключения риска банкротства.

Внешний анализ осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности. Его цель - установить возможность выгодно вложить средства, чтобы обеспечить максимальную прибыль и исключить риск потери

22 вопрос Финансовые коэффициенты, характеризующие платежеспособность и ликвидность: экономическое содержание, способ расчета, рекомендуемые значения.

Ликвидность – легкость реализации, продажи, превращения материальных или иных ценностей в денежные средства для покрытия текущих финансовых обязательств. Анализ ликвидности предприятия – анализ возможности для предприятия покрыть все его финансовые обязательства.

Активы предприятия отражаются в бухгалтерском балансе и имеют разную ликвидность (по убыванию):

- денежные средства на счетах и в кассах предприятия;

- банковские векселя, государственные ценные бумаги;

- текущая дебиторская задолженность, займы выданные, корпоративные ценные бумаги (акции предприятий, котирующихся на бирже, векселя);

- запасы товаров и сырья на складах;

- машины и оборудование;

- здания и сооружения;

- незавершенное строительство.

Коэффициенты ликвидности – финансовые показатели, рассчитываемые на основании отчётности предприятия (бухгалтерский баланс компании – форма №1) для определения способности компании погашать текущую задолженность за счёт имеющихся текущих (оборотных) активов. Смысл этих показателей состоит в сравнении величины текущих задолженностей предприятия и его оборотных средств, которые должны обеспечить погашение этих задолженностей. Рассмотрим основные коэффициенты ликвидности и формулы их расчета.

Коэффициент текущей ликвидности (Current ratio). Коэффициент текущей ликвидности или коэффициент покрытия – финансовый коэффициент, равный отношению текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании (форма № 1). Коэффициент рассчитывается по формуле:

Ктл = (стр. 290 – стр. 230) / стр. 690 или

Ктл = стр. 290 / (стр. 610 + стр. 620 + стр. 660)

Коэффициент отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем показатель больше, тем лучше платежеспособность предприятия. Коэффициенты ликвидности характеризуют платежеспособность предприятия не только на данный момент, но и в случае чрезвычайных обстоятельств.

Нормальным считается значение коэффициента от 1,5 до 2,5, в зависимости от отрасли. Неблагоприятно как низкое, так и высокое соотношение. Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 может свидетельствовать о нерациональной структуре капитала. Но при этом необходимо учитывать, что в зависимости от области деятельности, структуры и качества активов и т. д. значение коэффициента может сильно меняться.

Следует отметить, что данный коэффициент не всегда дает полную картину. Обычно предприятия, у которых материально-производственные запасы невелики, а деньги по векселям к оплате получить легко, могут спокойно действовать с более низким значением коэффициента, чем компании с большими запасами и продажами товаров в кредит.

Другим способом проверки достаточности текущих активов является вычисление срочной ликвидности. Этим показателем интересуются банки, поставщики, акционеры, поскольку компания может столкнуться с обстоятельствами, в которых она немедленно должна будет оплатить какие-то непредвиденные расходы. Значит, ей понадобятся вся ее денежная наличность, ценные бумаги, дебиторская задолженность и другие средства оплаты, т. е. часть активов, которая может быть прекращена в наличность.

Коэффициент быстрой (срочной) ликвидности (Quick ratio, Acid test, QR) характеризует способность компании погашать текущие (краткосрочные) обязательства за счёт оборотных активов. Он сходен с коэффициентом текущей ликвидности, но отличается от него тем, что в состав используемых для его расчета оборотных средств включаются только высоко – и средне ликвидные текущие активы (деньги на оперативных счетах, складской запас ликвидных материалов и сырья, товаров и готовой продукции, дебиторская задолженность с коротким сроком погашения).

К подобным активам не относится незавершенное производство, а также запасы специальных компонентов, материалов и полуфабрикатов. Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов не учитываются материально-производственные запасы, так как при их вынужденной реализации убытки будут максимальными среди всех оборотных средств:

Кбл = (стр. 240 + стр. 250 + стр. 260) / (стр. 610 + стр. 620 + стр. 660)

Это один из важных финансовых коэффициентов, который показывает, какая часть краткосрочных обязательств компании может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам с дебиторами. Чем выше показатель, тем лучше платежеспособность предприятия. Нормальным считается значение коэффициента более 0,8 (некоторые аналитики считают оптимальным значением коэффициента 0,6-1,0) что означает, что денежные средства и предстоящие поступления от текущей деятельности должны покрывать текущие долги организации.

Для повышения уровня срочной ликвидности организациям следует принимать меры, направленные на рост собственных оборотных средств и привлечение долгосрочных кредитов и займов. С другой стороны, значение более 3 может свидетельствовать о нерациональной структуре капитала, это может быть связано с медленной оборачиваемостью средств, вложенных в запасы, ростом дебиторской задолженности.

В связи с этим, лакмусовой бумажкой текущей платежеспособности может служить коэффициент абсолютной ликвидности, который должен быть более 0,2. Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет наиболее ликвидных активов (денежных средств и краткосрочных ценных бумаг).

Коэффициент абсолютной ликвидности (Quick assets Ratio). Финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов учитываются только денежные и приравненные к ним средства, формула расчета имеет вид:

Каб = (стр. 250 + стр. 260) / (стр. 610 + стр. 620 + стр. 660)

Нормальным считается значение коэффициента более 0,2. Чем выше показатель, тем лучше платежеспособность предприятия. С другой стороны, высокий показатель может свидетельствовать о нерациональной структуре капитала, о слишком высокой доле неработающих активов в виде наличных денег и средств на счетах.

Иными словами, в случае поддержания остатка денежных средств на уровне отчетной даты (преимущественно за счет обеспечения равномерного поступления платежей от контрагентов) краткосрочная задолженность на отчетную дату может быть погашена за пять дней. Вышеуказанное нормативное ограничение применяется в зарубежной практике финансового анализа. При этом точного обоснования, почему для поддержания нормального уровня ликвидности российских организаций величина денежных средств должна покрывать 20% текущих пассивов, не имеется.

|

|

|

|

|

Дата добавления: 2015-04-23; Просмотров: 5604; Нарушение авторских прав?; Мы поможем в написании вашей работы!