КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Состав и структура оборотного капитала организации

|

|

|

|

СК

Показатели рентабельности и их расчет:

| Показатели рентабельности | Формулы расчета | Назначение |

| Рентабельность отдельных видов продукции | Прибыль в расчете на единицу продукции *100% Себестоимость един. продукции Прибыль в расчете на ед. продукции *100% Себес-ть ед.продук- ции за вычетом материал.затрат Прибыль в расчете на ед. продукции * 100% Заработная плата производственных рабочих на един. продукции | Характеризует прибыльность различных видов продукции. Используется в качестве базы для расчета прибыли при определении цен и в аналитических целях. |

| Рентабельность реализации (оборота) | Прибыль от реалица- ции продукции * 100% Выручка от реал-ции Балансовая прибыль *100% Чистая выручка от реал-ции продукции +доходы от прочей реал-ции и внереали-зационных опера- ций * 100% | Показывает, какой процент прибыли получает пред-риятие с каждого рубля реа-лизации. |

| Рентабельность активов (капитала) Рентабельность текущих активов Рентабельность чистых активов | Прибыль_____ Совокупные активы * 100% Прибыль_____ Текущие активы * 100% Прибыль_____ Чистые активы * 100% | Эти комплексные показатели характеризуют отдачу, которая приходится на рубль соответствующих активов |

| Рентабельность собствен-ного капитала | Прибыль__ Собствен. капитал *100% | Характеризует прибыль, которая приходится на рубль собственного капитала после уплаты процентов за кредит и налогов. |

Вопрос 2. Технический уровень производства (показатели оценки), его влияние на повышение производительности.

Существует прямая связь между техническим уровнем производствa и конечными результатами деятельности предприятия. Для исследования этой закономерности необходимо знать показатели технического уровня производства. Они необходимы и для следующих целей:

|

|

|

· разработки научно-технической и инновационной политики;

· определения места предприятия по техническому уровню среди аналогичных предприятий;

· выявления уровня предприятия по критерию конкурентоспособности и др.

На наш взгляд, наиболее объективно технический уровень производства отражают следующие показатели:

· уровень механизации и автоматизации производства продукции (работ);

· уровень механизации и автоматизации труда;

· доля продукции, произведенной по прогрессивной технологии;

· доля продукции, отправляемой на экспорт в развитые страны мира;

· доля продукции, соответствующая мировым стандартам;

· уровень морального износа активной части основных производственных фондов;

· уровень физического износа активной части основных производственных фондов;

· доля морально изношенного оборудования в общей его массе.

Важнейшим направлением НТП на современном этапе является механизация и автоматизация производственных процессов.

Механизация и автоматизация производственных процессов - это комплекс мероприятий, предусматривающих широкую замену ручных операций машинами и механизмами, внедрение автоматических станков, отдельных линий и производств.

Механизация производственных процессов означает замену ручного труда машинами, механизмами и другой техникой.

Механизация производства непрерывно развивается, совершенствуется, переходя от низших к более высоким формам: от ручного труда к частичной, малой и комплексной механизации и далее к высшей форме механизации - автоматизации.

В механизированном производстве значительная часть трудовых операций выполняется машинами и механизмами, меньшая - вручную. Это частичная (некомплексная) механизация, при которой могут быть отдельные слабомеханизированные звенья.

|

|

|

Комплексная механизация - это способ выполнения всего комплекса работ, входящих в данный производственный цикл, машинами и механизмами.

В настоящее время при высоком уровне механизации основных производственных процессов (80%) в большинстве отраслей все еще недостаточно механизированы вспомогательные процессы (25-40%), многие работы выполняются вручную. Наибольшее количество вспомогательных рабочих используется на транспорте и перемещении грузов, на погрузочно-разгрузочных работах. Если же учесть, что производительность труда одного такого работника почти в 20 раз ниже, чем у занятого на комплексно-механизированных участках, то становится очевидной острота проблемы дальнейшей механизации вспомогательных работ. Кроме того, необходимо учитывать то обстоятельство, что механизация вспомогательных работ в промышленности обходится в три раза дешевле, чем основных.

Высшей степенью механизации является автоматизация производственных процессов, которая позволяет осуществлять весь цикл работ без непосредственного участия в нем человека, лишь под его контролем.

Автоматизация - это новый тип производства, который подготовлен совокупным развитием науки и техники, прежде всего переводом производства на электронную основу, с помощью применения электроники и новых совершенных технических средств. Необходимость автоматизации производства вызвана неспособностью органов человека с нужной быстротой и точностью управлять сложными технологическими процессами. Огромные энергетические мощности, большие скорости, сверхвысокие и сверхнизкие температурные режимы оказались подвластны только автоматическому контролю и управлению.

Основными ступенями автоматизации производства являются: полуавтоматы, автоматы, автоматические линии, участки и цехи-автоматы, заводы- и фабрики-автоматы. Первой ступенью, представляющей собой переходную форму от простых машин к автоматическим, признаются полуавтоматы. Принципиальная особенность машин этой группы заключается в том, что ряд функций, осуществляющихся ранее человеком, здесь передан машине, однако за рабочим еще сохраняются определенные операции, обычно трудно поддающиеся автоматизации. Высшей ступенью считается создание заводов- и фабрик-автоматов, т. е. полностью автоматизированных предприятий.

|

|

|

К основным показателям, характеризующим уровень механизации и автоматизации, относятся:

1) коэффициент механизации (автоматизации) производства продукции (работ):

Kма = Vм(а) / Vобщ,

где Kма – коэффициент механизации (автоматизации) производства продукции (работ); Kма – объем продукции (работ), произведенной с помощью машин и механизмов (автоматов и автоматических линий) в стоимостном или натуральном исчислении; Ко6щ – общий объем продукции (работ), произведенной на предприятии, в стоимостном или натуральном исчислении;

2) коэффициент механизации (автоматизации) труда:

Kмат = Nм(а) / (Nм(а) + Nр),

где Kмат – коэффициент механизации (автоматизации) труда; Nм(a) – количество рабочих, занятых на механизированных (автоматизированных) работах, чел; Nр – количество рабочих, выполняющих ручные операции.

Уровень автоматизации производства (Уа) на практике довольно часто определяют из выражения:

Уа = Ка / (Ка + К),

где Ка – количество автоматизированного оборудования в штуках или его стоимость в рублях; К – количество или стоимость неавтоматизированного оборудования.

Показатель уровня автоматизации, вычисленный на основе сопоставления применяемого автоматического и неавтоматического оборудования, не совсем точно характеризует уровень автоматизации на предприятии.

В определенной мере уровень механизации производства характеризует и такой показатель, как техническая вооруженность труда (Kтв):

Kтв = Фа / N,

где Фа – среднегодовая стоимость активной части основных производственных фондов; N –среднесписочная численность работников предприятия или рабочих.

Издержки производства - это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной и коммерческой деятельности.

|

|

|

Они находят свое выражение в показателях себестоимости продукции, которая характеризует в денежном выражении все материальные затраты и затраты на оплату труда, которые необходимы для производства и реализации продукции.

Снижение издержек производства в настоящее время обеспечивается в основном под влиянием внутрипроизводственных факторов.

Факторы, обусловливающие фактическое снижение издержек производства, можно представить в виде следующего перечня:

1. Повышение технического уровня производства. Это внедрение новой, прогрессивной технологии, механизация и автоматизация производственных процессов; улучшение использования и применение новых видов сырья и материалов; изменение конструкции и технических характеристик изделий; прочие факторы, повышающие технический уровень производства.

Снижение издержек может произойти при создании автоматизированных систем управления, использовании компьютерной техники и технологии. Уменьшаются затраты и в результате комплексного использования сырья, применения экономичных заменителей, полного использования отходов в производстве. Большой резерв таит в себе и совершенствование продукции, снижение ее материалоемкости и трудоемкости, снижение веса машин и оборудования, уменьшение габаритных размеров и т. д.

2. Совершенствование организации производства и труда. Снижение издержек может произойти в результате изменения в организации производства, формах и методах труда при развитии специализации производства, совершенствования управления производством и сокращения затрат на него; улучшение использования основных фондов; улучшение материально- технического снабжения; сокращения транспортных расходов; прочих факторов, повышающих уровень организации производства.

Снижение текущих затрат происходит в результате совершенствования обслуживания основного производства (например, развития поточного производства, повышения коэффициента сменности, упорядочения подсобно- технологических работ, улучшения инструментального хозяйства, совершенствования организации контроля за качеством работ и продукции). Значительное уменьшение затрат живого труда может произойти при увеличении норм и зон обслуживания, сокращении потерь рабочего времени, уменьшении числа рабочих, не выполняющих норм выработки. Дополнительная экономия возникает при совершенствовании структуры управления предприятия в целом. Она выражается в сокращении расходов на управление и в экономии заработной платы и начислений в нее в связи с высвобождением управленческого персонала.

При улучшении использования основных фондов снижение издержек производства происходит в результате повышения надежности и долговечности оборудования; совершенствования системы планово-предупредительного ремонта; централизации и внедрения индустриальных методов ремонта, содержания и эксплуатации основных фондов.

Совершенствование материально-технического снабжения и использования материальных ресурсов находит отражение в уменьшении норм расхода сырья и материалов, снижении их себестоимости за счет уменьшения заготовительно-складских расходов. Транспортные расходы сокращаются в результате уменьшения затрат на доставку сырья и материалов от поставщика до складов предприятия, от заводских складов до мест потребления, уменьшения расходов на транспортировку готовой продукции.

Определенные резервы снижения издержек производства заложены в устранении или сокращении затрат, которые не являются необходимыми при нормальной организации производственного процесса (сверхнормативный расход сырья, материалов, топлива, энергии, доплаты рабочим за отступление от нормальных условий труда и сверхурочные работы, платежи по регрессивным искам и т. п.). Выявление этих излишних затрат требует особых методов и внимания коллектива предприятия. Их можно выявить проведением специальных обследований и единовременного учета, при анализе данных нормативного учета затрат на производстве, тщательном анализе плановых и фактических затрат на производство.

3. Изменение объема и структуры продукции, которые могут привести к относительному уменьшению условно-постоянных расходов (кроме амортизации), относительному уменьшению амортизационных отчислений, изменению номенклатуры и ассортимента продукции, повышению качества продукции.

Изменение номенклатуры и ассортимента производимой продукции является одним из важных факторов, влияющих на уровень затрат на производство. При различной рентабельности отдельных изделий (по отношению к себестоимости) сдвиги в составе продукции, связанные с совершенствованием ее структуры и повышением эффективности производства, могут проводить и к уменьшению и к увеличению затрат на производство.

4. Улучшение использования природных ресурсов. Здесь учитывается: изменение состава и качества сырья; изменение продуктивности месторождений; объемов подготовительных работ при добыче, способов добычи природного сырья; изменение других природных условий. Эти факторы отражают влияние естественных (природных) условий на величину переменных затрат.

5. Отраслевые и прочие факторы. К ним относятся: ввод и освоение новых цехов, производственных единиц и производств, подготовка и освоение производства в действующих объединениях и на предприятиях; прочие факторы.

Значительные резервы заложены в снижении расходов на подготовку и освоение новых видов продукции и новых технологических процессов, в уменьшении затрат пускового периода по вновь вводимым в действие цехам и объектам.

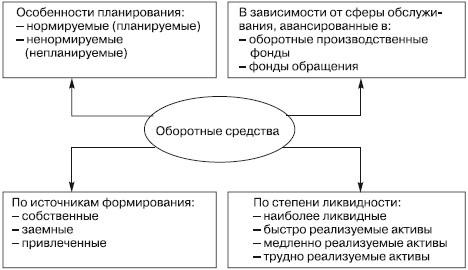

Вопрос 3. Классификации оборотных средств, цель управления оборотными средствами на предприятии.

Классификация оборотных средств

Классификация оборотных средств предприятий может быть рассмотрена по следующим направлениям:

1. в зависимости от обслуживания сферы производства и сферы обращения оборотные средства подразделяются на средства, авансированные в оборотные производственные фонды, и оборотные средства в фондах обращения;

2. с учетом особенностей планирования, хозяйствования и принципов организации оборотные средства подразделяются на планируемые (нормируемые) и непланируемые;

3. по источникам формирования оборотных средств – на собственные, заемные и привлеченные;

4. по ликвидности оборотные средства делятся на средства, авансированные в:

♦ наиболее ликвидные активы – денежные средства (касса, расчетный, валютный, текущий и прочие денежные счета), т. е. активы, не требующие реализации и представляющие собой готовые средства платежа;

♦ быстро реализуемые активы – дебиторская задолженность;

♦ медленно реализуемые активы – производственные запасы и затраты;

♦ трудно реализуемые и неликвидные активы.

Необходимость выделения из оборотных средств планируемых (нормируемых) и непланируемых (ненормируемых) вытекало из требования коммерческого расчета хозяйствования в условиях административно-командной системы: достижение наибольших результатов при наименьших затратах. В данном случае путем установления оптимальной потребности по отдельным статьям оборотных средств предприятием ставилась задача с минимальными запасами сырья, материалов, топлива, незавершенного производства, готовых изделий и т.д. обеспечить непрерывность и эффективность производства, необходимое качество продукции работ.

В настоящее время, когда бюджетирование является одним из важнейших инструментов финансового менеджмента, при разработке Бюджета движения денежных средств, Бюджета по балансовому листу практически все статьи оборотных средств становятся планируемыми.

Деление оборотных средств на собственные и заемные средства зависит от выбранной предприятием политики управления оборотными активами (агрессивная, консервативная и умеренная политика; см. вопрос).

Использование заемного капитала для формирования оборотных средств может быть чрезвычайно выгодным для предприятия, так как эффективное управление им позволяет увеличить рентабельность собственного капитала (эффект финансового рычага).

Объем собственных оборотных средств (собственного оборотного капитала, капитала в обороте) можно рассчитать по данным бухгалтерского баланса (ф. № 1) двумя способами.

Путем суммирования собственного капитала и долгосрочных обязательств и вычитания из них суммы внеоборотных активов: СОК = СК + ДО– ВА.

Путем вычитания из текущих активов текущих пассивов: СОК = ТА– ТП.

Собственные оборотные средства (собственный оборотный капитал) называют еще чистым оборотным капиталом или чистыми текущими активами (рис. 1).

Рис. 1

Оборотные активы включают в себя материальные и денежные ресурсы, эффективное управление которыми обеспечивает финансовую устойчивость, непрерывность процесса производства и организации.

Принято различать состав и структуру оборотных средств. Под составом оборотных средств следует понимать совокупность элементов, статей, образующих оборотные средства.

В бухгалтерском балансе состав оборотных средств отражен в разделе II актива баланса.

В процессе управления оборотными средствами в их составе выделяют материальные оборотные средства, дебиторскую задолженность, денежные средства, прочие оборотные средства. В свою очередь, оборотные средства в товарно-материальных ценностях включают в себя:

♦ производственные запасы;

♦ незавершенное производство;

♦ готовую продукцию;

♦ товары;

♦ прочее.

Структура оборотных средств – это соотношение между статьями; она не одинакова в различных отраслях хозяйства.

Структура оборотных средств зависит от ряда факторов:

♦ производственных – состава затрат на производство, типа производства (массовое, серийное, единичное и т. д.), характера изготовляемой продукции, длительности производственного цикла ит.д.;

♦ особенностей материально-технического снабжения – периодичности и регулярности поставок, удельного веса комплектующих изделий;

♦ организации расчетов, формы расчетов с покупателями и поставщиками;

♦ учетная политика предприятия.

Оптимизация структуры способствует высвобождению оборотных средств, получению дополнительного дохода, росту платежеспособности и укреплению финансовой устойчивости.

Переход к рыночной экономике в России сопровождается значительными инфляционными явлениями. Инфляция обесценивает все доходы и поступления предприятия, является дестабилизирующим фактором устойчивости финансового положения, так как любая отсрочка платежей ведет к недополучению причитающего дохода, что, в свою очередь, приводит к неоправданному росту потребности в оборотных средствах. Затраты на сырье, материалы и прочие элементы, учитываемые в себестоимости продукции по ценам предыдущего периода, не возмещают реальные расходы предприятия в текущем периоде. Усиливающийся «налоговый пресс» приводит к изъятию собственных налоговых средств в казну государства.

|

|

|

|

|

Дата добавления: 2015-04-23; Просмотров: 541; Нарушение авторских прав?; Мы поможем в написании вашей работы!