КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Вопрос 1. Многофакторный метод измерения производительности (результативности). Особенности, преимущества, недостатки. Базовая расчетная формула

|

|

|

|

ТЕХНИКО-ЭКОНОМИЧЕСКИЙ АНАЛИЗ ДЕЯТЕЛЬНОСТИ

ПРЕДПРИЯТИЯ 2015 (3)

История развития этого метода достаточно коротка. В 1978 году вышла книга Г. Девиса «Учет производительности», где он показал, что чистую экономию реальных затрат на единицу продукции и эффективность производства в целом можно измерить, если продукция соотнесена со всеми затратами. Он стал пионером разработки понятия и практики измерения «совокупной факторной производительности» применительно к фирме в целом.

Понятие совокупной факторной производительности не было новым. Идея «совокупной производительности» принадлежит Г.Эмерсону (1911 г.) В работе «Двенадцать принципов производительности» он показал принципы и основные формулы расчета производительности всех видов затрат. В 1955 году Г.Девис впервые опубликовал разработанную им методологию получения оценок, иллюстрирующих действие модели. В 1985 году в США вышла книга «Измерение производительности в компании: справочник с конкретными ситуациями» (Кендрик, Д.Кример). Использование самого понятия «совокупная факторная производительность» и методология расчета и анализа производительности в статистике относится к 1977 году. В это время был создан первый Американский центр производительности (АЦП) и разработан краткий курс измерения производительности. Сейчас АЦП объединяет в США более 10 центров производительности и качества трудовой жизни, занимается распространением информации для ознакомления высшего руководства с этой моделью. В 80-е годы более 100 компаний США использовали ее в полном объеме, столько же примерно использовали для более мелких единиц анализа. В конце XX столетия в Европе, Азии были созданы Центры производительности, объединяющие все страны этих регионов.

Модель используют в настоящее время с целью:

1) получить общий, интегрированный измеритель производительности для фирмы;2 обеспечить аналитическую ревизию динамики показателей продуктивности;3 обеспечить финансовый контроль за текущими показателями; 4 подготовить финансовые отчеты;5 оценить и измерить влияние изменений в производительности на прибыльность;6 оценить эффективность отдельных мероприятий, таких как кружки качества, контроль качества, системы стимулирования, технических и технологических нововведений;7 измерить первоначальное распределение выгод от измерения производительности в фирме;8 оказать помощь при стратегическом планировании в области производительности (использование мощностей, организация сбыта, регулирование штатов и издержек, управление качеством, ценообразование и т.д.)

Г.Девис в своих работах обращал внимание на два обстоятельства, которые необходимо учитывать практикам, использующим методологию измерения производительности.

В дополнение к перечисленным выше восьми направлениям использования МФМИП следует добавить, что он позволяет:

1 анализировать динамику производительности и измерять степень влияния изменений производительности на прибыль;2 оценивать планы прибыли компании и определять, насколько приемлемы и разумны изменения производительности с позиций этих планов;3 измерить, насколько уровень производительности в фирме усиливает или ослабляет ее общие конкурентные позиции по отношению к родственным фирмам.

Финансовые показатели компании (один из семи показателей результативности п.п. 1.4) зависят от взаимодействия большого числа контролируемых и неконтролируемых факторов.

Менеджеры организации пытаются улучшить финансовые показатели путем управления ресурсами, поддающимися их контролю, и испытывают трудности в связи с наличием неконтролируемых факторов. Они не могут воздействовать на

• -хозяйственное окружение;

-динамику отрасли и рынка;-цены ресурсов (особенно в период инфляции);-индексы инфляции для цен на продукцию относительно цен на ресурсы;-распределение бюджетных средств;-организационные процессы.

Типичными контролируемыми факторами являются:

-технологические нововведения;-замена одного ресурса другим;-обучение и стимулирование работников;-перераспределение активов;-качество ресурсов и т.п.

МФМИП позволяет в явной форме измерить в денежном выражении влияние контролируемых и неконтролируемых факторов на прибыль и проанализировать, каким образом с помощью различных стратегий управления можно воздействовать на прибыльность.

Изменения прибыли - это разность между доходами и расходами. Если доходы растут быстрее расходов, то прибыль, очевидно, возрастает:

Пр = СД-СР,

где: Пр - изменение прибыли

СД - Совокупные доходы;

СР - совокупные расходы. Меру прибыльности как относительную величину можно записать:

Доходы и расходы не всегда дают полную картину экономического положения организации в силу сложных взаимосвязей между контролируемыми и неконтролируемыми факторами.

Девис писал:«... величина чистой прибыли сама по себе не является достаточным основанием, чтобы судить об экономичности промышленного предприятия или эффективности использования рабочей силы и материалов; она может лишь сказать о том, что достигнут удовлетворительный баланс между полученной суммой и вложенной суммой».

В то же время, используя МФМИП, можно на основе той же информации намного полнее и глубже вникнуть в процесс образования прибыли.

Основываясь на ф-ле 6.18, меру измерения производительности можно записать:

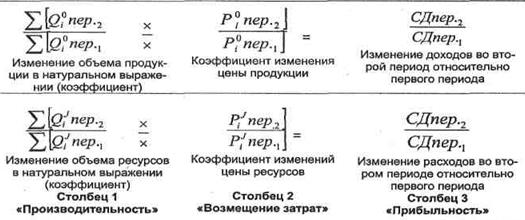

Запишем эту модель в удобном для интерпретации виде. На рисунке 6.8 в столбце 1 показано отношение (индекс) производительности: изменение объема продукции к изменению объема затрат. Для каждого ресурса существует свой индекс производительности, измеряется в натуральном выражении. С столбце 2 показан индекс возмещения затрат, то есть изменение цен на продукцию относительно цен на ресурсы. В столбце 3 представлен индекс прибыльности.

Следует обратить внимание, что в этой модели при постоянстве цен на продукцию и ресурсы увеличение индекса производительности повлечет за собой увеличение прибыли; а также при неизменных объемах и положительном индексе возмещения затрат (то есть цены на продукцию растут быстрее, чем цены на ресурсы) прибыли тоже будут положительными (хотя бы в краткосрочном периоде).

Рисунок 6.8. Соотношение производительности, возмещения затрат и прибыльности

Расчет и анализ МФМИП удобно осуществлять в форме табл. (6.16), в которой по вертикали перечислены виды продукции и виды затрат, а в шапке таблицы по горизонтали - в колонках 1 -6 дана исходная информация.для расчета, коэффициенты, индексы производительности и возмещения затрат, а также их влияние на прибыль (в стоимостном выражении). Основы теории индексов рассмотрены в приложении К.

Вопрос 2. Производительность труда, методы ее измерения. Факторы, влияющие на изменение производительности труда, резервы ее повышения.

|

|

|

|

|

Дата добавления: 2015-04-23; Просмотров: 1525; Нарушение авторских прав?; Мы поможем в написании вашей работы!