КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ динамики ВВП РФ с 2007 г. по 2010 г. 2 страница

|

|

|

|

Финансово-промышленная группа (ФПГ) — группа предприятий (в том числе кредитно-финансовых и инвестиционных институтов), учреждений и организаций, являющихся отдельными институциональными единицами соответствующего сектора.

Холдинг — группа предприятий во главе с материнской корпорацией, контролирующей дочерние корпорации, являющиеся отдельными институциональными единицами соответствующего сектора, за исключением вспомогательных корпораций по транспортным, снабженческо-сбытовым, маркетинговым, информацией но -вычислительным, охранным услугам и т. п.

Материнская (холдинговая) корпорация, основным (часто единственным) источником дохода которой являются дивиденды дочерних корпораций, а основным видом деятельности — владение и управление (или осуществление иного контроля над ними), относится к тому сектору, который соответствует основному направлению деятельности группы компаний, входящих в холдинг, а не основной деятельности самой холдинговой компании. Например, в тех случаях, когда большинство контролируемых корпораций являются финансовыми, материнская (холдинговая) корпорация относится к сектору «Финансовые учреждения».

Дочерние корпорации — корпорации, являющиеся полной собственностью материнской корпорации или группы корпораций, занятые исключительно предоставлением услуг материнской компании, которой они принадлежат.

Вопрос 7. Валовой внутренний продукт

В настоящее время в российской статистике для оценки результатов экономической деятельности в соответствии с международными, статистическими стандартами рассчитывают показатели валового внутреннего продукта (ВВП), валового национального продукта (ВНП) и национального дохода (НД).

Экономическая деятельность трактуется как деятельность по производству материальных благ и услуг, удовлетворяющих потребности общества и отдельных его членов, и приносящая доход в денежной или натуральной форме. Не относятся к производственной деятельности лишь бесплатные домашние услуги; криминальная деятельность (кражи, рэкет, взятки); обслуживание и ремонт жилья и предметов длительного пользования силами владельцев.

ВВП (валовой внутренний продукт) — один из основных макроэкономических показателей развития страны — показывает стоимость конечной продукции, произведенной на территории данной страны за определенный период, независимо от того, находятся факторы производства в собственности граждан данной страны или принадлежат иностранцам. Конечными товарами и услугами называются товары и услуги, приобретаемые в течение года для конечного потребления, которые не используются в целях промежуточного потребления (т.е. при производстве других товаров и услуг).

Широкое использование этого показателя связано с тем, что валовой внутренний продукт характеризует вклад в результаты развития страны всех факторов производства: труда (зарплата), земли (рента) и капитала (прибыль, проценты, дивиденды), в том числе внешних ресурсов. Поэтому ВВП иногда называют валовым территориальным общественным продуктом.

Другой показатель — валовой национальный продукт (ВНП) — позволяет оценить вклад в экономическое развитие страны только ее внутренних ресурсов.

ВНП показывает стоимость конечной продукции, произведенной факторами производства, находящимися в собственности только граждан данной страны, в том числе на территории других стран.

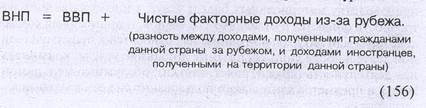

ВВП и ВНП определяются как стоимость всего объема конечного производства товаров и услуг в экономике за определенный период: месяц, квартал и год в текущих и сопоставимых ценах (см. таблицу 4). Различие между ВВП и ВНП состоит в том, что первый показатель подсчитывается по так называемому территориальному признаку, т.е. учитывает стоимость всей конечной произведенной продукции в пределах границ страны. Разность между ВВП и ВНП — это величина сальдо доходов из-за границы. ВВП будет меньше ВНП, если отечественные резиденты зарабатывают за границей больше, чем нерезиденты в стране, и наоборот.

Связь между показателями ВВП и ВНП выражается уравнением:

Национальный доход (НД) страны получают вычитанием из величины валового национального продукта амортизационных отчислений, т.е. потребления основного капитала, по следующей формуле:

НД - ВВП — Амортизационные отчисления. (157)

Когда речь идет не о национальном доходе страны, а о доходе различных отраслей экономики, употребляют термин «чистая продукция» (ЧП), поэтому сумма чистой продукции различных отраслей экономики равна чистому национальному доходу страны. -

Существует разница между ценами, по которым1 покупает товары население, и продажными ценами предприятий. Эта разница помимо прибыли предприятий включает косвенные налоги, такие как: налог на добавленную стоимость, акцизные сборы, импортные пошлины, налоги на различные виды деятельности и т.д.

Если из ЧНП вычесть чистые косвенные налоги (т.е. косвенные налоги минус субсидии предприятиям), получается показатель, характеризующий суммарный доход всех жителей страны — национальный доход.

Если из величины национального дохода вычесть взносы на социальное страхование, нераспределенную прибыль предприятий, налоги на прибыль предприятий и добавить суммы трансфертных платежей, полученные в виде процента, в том числе процент по государственному долгу, то получится величина личных доходов граждан.

При вычитании из величины личных доходов граждан уплаченного ими подоходного налога и некоторых неналоговых платежей государству получается показатель располагаемого личного дохода населения.

Чистый национальный доход страны в целом рассчитывают по формуле:

НД + Чистые трансферты — Чистые трансферты.

из-за рубежа (дарения, за рубеж

пожертвования, гуманитарная (158)

помощь и т.д.)

Очевидно, что при этом учитывается разница между полученными и уплаченными факторными доходами. Например, к национальному доходу прибавляют зарплату отечественных граждан (так называемых резидентов), полученную ими за рубежом, и вычитают зарплату иностранных граждан (нерезидентов), выплаченную в данной стране.

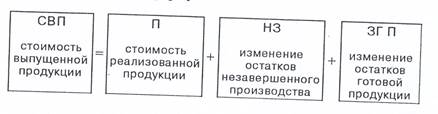

§5. Оценка стоимости выпущенной продукции

Оценка стоимости выпушенной продукции проводится на основе данных о стоимости реализованной продукции, изменениях стоимости незавершенного производства и запасов готовой продукции по следующий формуле:

Основным принципом оценки рыночного выпуска товаров и услуг является использование рыночных цен, установившихся в период, к которому относится производство продукции.

При срочных контрактах (форвардных, фьючерсных, опционных) оценка продукции производится по цене, зафиксированной в момент сделки.

Если продукция реализуется сразу (без поступления в запасы), то ее стоимость определяется по цене, действовавшей на момент производства. При реализации продукции, хранившейся на складе, цена ее реализации может значительно отличаться от цены на момент ее производства, особенно в периоды высокой инфляции. В этом случае оценка выпуска будет включать так называемую холдинговую, или инвентарную, прибыль, образовавшуюся за счет изменения стоимости продукции в результате изменения цен за время ее нахождения в запасах).

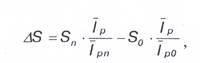

Схема расчета изменения стоимости запасов в средних ценах отчетного периода (AS) выглядит следующим образом:

1) определяется стоимость запасов на начало и конец отчетного периода в ценах базисного периода;

2) рассчитывается стоимость запасов на начало и конец отчетного периода в средних ценах отчетного периода;

3) определяется изменения стоимости запасов за отчетный период в средних ценах этого периода.

Ниже приведена формула расчета изменения стоимости запасов в средних ценах отчетного периода, отражающая все этапы этого расчета:

Следует обратить внимание на то, что все индексы должны быть рассчитаны к одному и тому же базисному периоду.

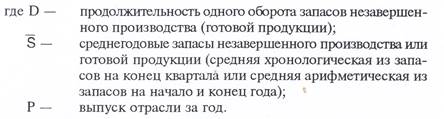

Для расчетов используются индексы цен производителей в соответствующих отраслях. При выборе периода, к которому должны относиться эти индексы, важно учитывать время нахождения продукции в запасах. Его устанавливают расчетным путем, приравнивая время нахождения в запасах ко времени продолжительности одного оборота запасов незавершенного производства и готовой продукции по формуле:

Существуют два варианта расчета изменения запасов незавершенного производства и готовой продукции:

1) по данным годовых отчетов о запасах на начало и конец года;

2) по данным квартальной отчетности о запасах на конец квартала.

При использовании данных годовых отчетов изменение запасов незавершенного производства и готовой продукции в средних ценах отчетного периода определяется как разность между стоимостью запасов на конец и начало года, оцененных в средних ценах года.

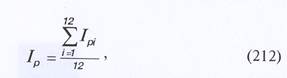

Средний индекс цен за отчетный год рассчитывается следующим образом:

Предположим, что в качестве базисного периода взят декабрь предыдущего года (п.г.). В этом случае

В этой формуле индексы всех месяцев 1р, кроме января, исчисляются путём перемножения цепных индексов. Например, индекс цен февраля к декабрю предыдущего года определяется путем умножения цепных месячных индексов цен: индекса цен января к декабрю предыдущего года на индекс цен февраля к январю. Индекс цен марта к декабрю предыдущего года определяется путем умножения индекса цен февраля к декабрю предыдущего года на индекс цен марта к февралю. Аналогично рассчитываются все другие индексы, кончая индексом цен ноября к декабрю предыдущего года. Индекс цен декабря отчетного года к декабрю предыдущего известен.

Если предположить, что срок пребывания продукции в запасах составляет один месяц, то на начало года в запасах находится продукция, произведенная в декабре предыдущего года, а на конец года — продукция, произведенная в декабре отчетного года.

8. Международная торговля

Внешняя торговля представляет собой отрасль экономики, функции которой заключаются в купле-продаже товаров и услуг за рубежом. Моментом купли-продажи товаров является пересечение ими таможенных границ страны. Внешняя торговля является основным источником валюты для всех стран мира и обеспечивает потребности стран в товарах или услугах, которые они не производят сами, или производство которых нерентабельно по сравнению с другими странами.

Объектом наблюдения статистики внешней торговли является совокупность экспортированных и импортированных товаров.

Экспорт товаров — это коммерческие операции с товарами, уменьшающие материальные ресурсы страны.

Экспорт состоит из товаров отечественного производства и реэкспортных товаров (ввезенных в страну, а затем вывезенных за границу без переработки). К товарам отечественного производства относятся произведенные, выращенные или добытые в стране товары, а также товары иностранного происхождения, ввезенные из-за границы и подвергшиеся существенной переработке, изменившей их основные качества или технологические характеристики. Экспортная операция может выступать в форме коммерческой сделки, поставок в счет соглашений, прямого товарообмена и др.

Импорт товаров — это ввоз товаров на экономическую территорию страны, который увеличивает ее материальные ценности.

К импорту относятся товары, ввезенные в страну для потребления в национальном хозяйстве, для реэкспорта (т.е. последующего вывоза), а также закупаемые отечественными организациями за границей для собственного потребления. Импортная операция может выступать в форме коммерческой сделки, поставок в счет соглашений, прямого товарообмена и других видов поставок.

Перечень импортируемых и экспортируемых товаров.

К товарам, учитываемым как категория экспорта или импорта, относятся:

• немонетарное золото и серебро, которые не выступают в качестве платежного средства;

• товары, поставляемые в счет взносов в фонд технической помощи ООН, в качестве даров, безвозмездной помощи и т. п.;

• электрическая энергия, вода, поставка товаров по трубопроводам (нефть, газ);

• бункерное топливо, горючее, продовольствие и материалы, проданные для иностранных судов, самолетов и грузовых автомобилей и соответственно купленные для отечественных судов, самолетов и грузовых автомобилей за границей;

• товары, арендуемые на срок один год и более (учитываются по полной стоимости арендуемого товара на момент поставки);

• реэкспортные товары с завозом в страну;

• товары, вывезенные (ввезенные) в счет уставного фонда совместных предприятий;

• товары, проданные (купленные) через консигнаторов независимо от времени вывоза и ввоза;

• товары, проданные (купленные) на ярмарках, выставках и т. п., проводимых на территории страны и за границей, независимо от времени вывоза и ввоза товаров;

• улов рыбы и других морских продуктов, проданных (купленных) в нейтральных и иностранных водах (на условиях концессий);

• кино- и телефильмы, вывезенные (ввезенные), включая оплату лицензий;

• ценные бумаги, банкноты и монеты, не находящиеся в обращении (учитываются по их коммерческой стоимости);

• товары, вывезенные (ввезенные) с целью их переработки;

• товары, купленные по контрактам организаций данной страны, осуществляющих экспортно-импортные операции, для потребления организациями за границей, и соответственно товары, проданные по контрактам для потребления иностранными организациями в стране;

• почтовые отправления личного характера по оценочной стоимости (стоимость, указанная на посылке) свыше тысячи инвалютных рублей;

• товары конфискованные импортные;

• товары, вывезенные (ввезенные) на условиях возврата одноименных товаров по истечении определенного срока (товарная ссуда).

Не включаются в экспорт (импорт):

• монетарное золото;

• ценные бумаги, банкноты и монеты, находящиеся в обращении;

• транзит иностранных товаров через территорию страны;

• реэкспортные товары без завоза в страну (косвенный реэкспорт);

• товары, вывозимые и соответственно ввозимые временно, в частности товары, предназначенные для выставок, ярмарок, временный вывоз и ввоз животных для участия в скачках, бегах и т. д.; вывоз за границу отечественных кино- и телефильмов для проката и возврат их в страну; ввоз из-за границы иностранных кино- и телефильмов для проката и обратный их вывоз; вывоз и ввоз товаров, служащих в качестве торговых образцов;

• временный вывоз и ввоз за границу возвратной (обратной) тары, контейнеров и транспортных средств и возврат их из-за границы;

• улов рыбы и других морских продуктов, который был произведен в нейтральных и иностранных водах (на условиях концессий), кроме проданных с судов или переданных в оплату за концессии;

• личный багаж пассажиров, предметы (служебные и личные), предназначенные для посольств, дипломатических миссий, консульств, торгпредств и других организаций за границей (движение товаров между страной и ее организациями за границей считается как движение товаров внутри страны);

• товары, арендуемые на срок менее одного года;

• транспортные средства и оборудование, отправляемые для ремонта и возвращаемые после ремонта;

• товары, вывезенные (ввезенные) в счет гарантийных сумм, предоставляемых поставщиками;

• товары, изготовляемые для экспорта, но проданные отечественным организациям на имеющиеся у них собственные валютные средства;

• товары, проданные иностранным покупателям (посольствам, консульствам, торгпредствам), находящимся на территории страны, через оптовую и розничную торговлю за иностранную валюту;

• услуги материального и нематериального характера;

• товары, продаваемые (покупаемые) внутри страны совместными предприятиями и организациями;

• товары, перемещаемые в свободную зону (из свободной зоны) в пределах государственной границы страны.

Как видно из приведенного списка, услуги материального и нематериального характера не входят в экспорт и импорт товаров. В этой связи встает проблема разграничения понятий «услуга» и «товар». Международные организации (ООН, ЕЭС, МВФ и др.) рекомендуют использовать следующий критерий: если предмет купли-продажи проходит через таможню, то это — товар, если не проходит, то это — услуга. То есть товар можно произвести и перевезти, а услуга потребляется там, где она производится.

Учет факта экспорта и импорта товаров ведется по моменту перевоза товаров через государственную границу, т. е. по дате, выставляемой таможней на грузовой таможенной декларации, разрешающей вывоз или ввоз товаров.

9. Внешнеторговый оборот и торговый баланс.

Наиболее общими характеристиками внешней торговли являются показатели внешнеторгового оборота и сальдо торгового баланса.

В масштабе одной страны внешнеторговый оборот — это сумма стоимости экспорта и импорта страны за определенный период.

Сальдо торгового баланса представляет собой разницу между ценностью экспорта и импорта страны за определенный период (обычно за год). Если соотношение складывается в пользу экспорта, то торговый баланс является активным, а сальдо положительным; если стоимость импорта превышает стоимость экспорта, то торговый баланс страны пассивный, а его сальдо отрицательное. Равенство стоимости экспорта и импорта называется нетто-балансом.

В масштабах страны статистическая отчетность по количеству и стоимости привозимых и вывозимых товаров составляется ежеквартально, что позволяет изучать движение товаров между странами-контрагентами и контролировать выполнение экспортно-импортных поставок.

Данные количественного учета являются в настоящее время наиболее достоверным показателем объема международного товарооборота, поскольку они не так сильно, как показатели стоимостного учета, зависят от различий в национальных методиках учета.

Большая часть товаров, обращающихся в мировой торговле, измеряется в весовых единицах: в тоннах, центнерах, килограммах, английских фунтах и т. д. При этом товары могут быть учтены весом брутто или весом нетто.

Вес брутто — общий вес товара вместе с тарой внутренней и внешней.

Вес нетто — чистый вес товара без внутренней и внешней тары, за исключением неотъемлемой упаковки, т.е. переходящей с товаром к потребителю. Если из веса брутто вычитают вес такого рода тары по установленным оценочным тарифам, то получают так называемый нетто-легальный вес.

Кроме весовых единиц измерения, являющихся универсальными измерителями, учет товарообменных операций ведется и в специфических единицах измерения, свойственных лишь определенным товарам. Например, торговля обувью ведется в парах, живыми животными — в количестве голов, автомобилями и станками — количеством в штуках и т. д.

Основным измерителем оборота товаров в статистическом учете в России является вес нетто, который применяется в сочетании с принятыми в стране единицами измерения. Показатели веса брутто, в котором производят отгрузку товаров, используется при анализе общего объема перевозок.

Гигантская номенклатура товаров, обращающихся на международных рынках, вызвала необходимость разработки единой товарной классификации внешней торговли. Наличие такой классификации дает возможность объединить все товары в относительно небольшое число товарных групп. Сейчас в мировой торговле используется следующая гармонизированная система описания и кодирования товаров:

Гармонизированная система описания и кодирования товаров

I. Живые животные и продукты животного происхождения.

II. Продукты растительного происхождения.

III. Жиры и масла животного и растительного происхождения, продукты их расщепления, воск.

IV. Готовые пищевые продукты, напитки, табак, уксус, искусственные заменители табака.

V. Минеральные продукты (уголь, нефть, руды и т. д.).

VI. Продукция химической и связанных с ней отраслей.

VII.Пластмассы и изделия из них, каучук, резина.

VIII.Кожа, пушнина, меха, изделия из них, сумки, дорожные принадлежности, шорные изделия.

IX. Древесина и изделия из нее.

X. Бумага, картон, макулатура, древесная мука и целлюлозно-волокнистые полуфабрикаты.

XI. Текстиль и текстильные изделия.

XII. Обувь, головные уборы, зонты, трости, искусственные цветы, перья и изделия из них.

XIII. Изделия из камня, алебастра, гипса, стекла, керамики.

XIV. Жемчуг, драгоценные и полудрагоценные камни.

XV. Черные и цветные металлы, изделия из них.

XVI. Машины, оборудование, электрооборудование, телеаппаратура, звукозаписывающая аппаратура, компьютеры.

XVII. Средства наземного, водного и воздушного транспорта, запчасти и вспомогательное оборудование к ним.

XVIII. Оптические, фото- и киноаппараты, измерительная и контрольная аппаратура, часы, музыкальные инструменты, медицинские инструменты и оборудование.

XIX. Оружие, боеприпасы, запчасти и принадлежности к ним.

XX. Разные готовые изделия, не вошедшие в вышеуказанные группы.

XXI.Произведения искусства, предметы коллекционирования и антиквариат.

§4. Оценка стоимости внешнеторгового оборота.

Оценка товаров, обращающихся во внешней торговле, производится по ценам контрактов с последующим их уточнением по фактическим ценам, с вычитанием сумм брокерской комиссии при продаже через комиссионеров (брокеров).

В настоящее время, в соответствии с рекомендациями Статистической комиссии ООН и в целях достижения международной сопоставимости, абсолютное большинство стран мира, в том числе и Россия, производят оценку товаров в следующих измерителях:

• экспортируемых: по ценам FOB, или франко-граница страны-экспортера;

• импортируемых: по ценам CIF, или франко-граница страны-импортера.

FOB — начальные буквы английского выражения «free on board» — «свободно на борту» — условие продажи товара, по которому в цену товара включаются его стоимость, расходы по доставке и погрузке товара на борт судна (экспортная пошлина и другие налоги, расходы по перевозке и страхованию товара от пункта внутри страны до границы экспортирующей страны, комиссионные сборы, расходы по оформлению контракта, доставке, консульский сбор, стоимость тары, упаковки, стоимость рабочей силы, расходы по погрузке, без укладки в трюмы — ее осуществляет покупатель за свой счет).

CIF — начальные буквы трех английских слов: cost (стоимость), insurance (страхование), freight (фрахт) — условие продажи товара, согласно которому в цену товара включаются его стоимость, расходы по страхованию и транспортировке товара до границы страны-импортера.

Товары, проданные на условиях CIF, или франко-граница страны-импортера, учитываются по экспорту по ценам, пересчитанным в FOB путем исключения из цены расходов по транспортировке товара до места назначения и по страхованию.

Товары, купленные на условиях FOB, или франко-граница страны-экспортера, учитываются в импорте по ценам, пересчитанным в С IF путем включения в цену товаров расходов по транспортировке товаров на территории других стран и страхованию.

Поставка товаров может осуществляться без оплаты (безвозмездная помощь, товарообменные операции, конфискованные импортные товары и т. п.). В подобных случаях оценка экспорта (импорта) осуществляется по ценам товаров на рынках соответствующих стран или ценам на одноименные товары, по которым осуществляются экспортно-импортные операции на коммерческой основе.

До распада СССР пересчет стоимости товаров, выраженной в различной иностранной валюте, производился по действующему курсу страны на момент экспорта и импорта.

Начиная с 1992 г. статистический учет экспортно-импортных операций России осуществляется в долларах США. В доллары США пересчитываются все стоимостные показатели, выраженные в любых других валютах, в соответствии с установленным в стране порядком пересчета валют.

10. Платежный баланс

Платежный баланс представляет собой статистический отчет, в котором отражаются все внешнеэкономические операции данной страны с другими странами мира за определенный период времени или на определенную дату. Он показывает, как в течение отчетного периода развивалась внешняя торговля, сколько доходов было получено из-за границы и сколько выплачено за границу. Платежный баланс позволяет проследить, как происходило привлечение иностранных инвестиций в страну, погашение внешней задолженности, в каких формах осуществлялись инвестиции в экономику других стран. Платежный баланс показывает, как Центральный банк России изменял уровень своих международных резервов.

К операциям между резидентами России и резидентами других стран мира (нерезидентами), отражаемым в платежном балансе, относятся операции:

• с товарами (промышленными, сырьевыми, сельскохозяйственными и др.);

• с услугами (транспортными, туристическими, строительными и т.д.);

• с трансфертами (иностранная помощь);

• с финансами (кредиты и займы, наличные и депозитные денежные средства, инвестиции в акции, облигации, краткосрочные ценные бумаги и др.).

Основным принципом построения платежного баланса является бухгалтерская система двойной записи, в соответствии с которой каждая отраженная в учете операция должна быть записана дважды: как «кредит» со знаком плюс и как «дебет» со знаком минус.

В случае безвозмездной передачи ценностей в платежный баланс вводится статья «трансферты». Таким образом, в платежном балансе отражаются все операции между резидентами и нерезидентами, а не только те, что связаны с денежными платежами.

Сумма всех кредитовых операций должна совпадать с суммой всех дебетовых операций, а общее сальдо должно равняться нулю. Однако на практике такое никогда не происходит. Это связано, например, с тем, что сведения об экспорте товаров поступают из таможенной статистики по факту вывоза товара, а данные о поступлении выручки по экспортным операциям предприятий, с известным отставанием, — по фактической поставке из банковской статистики. Возникающие расхождения урегулируются в платежном балансе статьей «чистые ошибки и пропуски».

По правилам составления платежного баланса экспорт показывается по кредиту, а импорт — по дебету.

Составляется платежный баланс в двух вариантах: а) в валюте страны-составителя; б) в стабильной расчетной единице (долларах США) или в специальных правах заимствования — СПЗ. Сальдо по счету текущих операций должно быть равно по абсолютной величине и противоположно по знаку сальдо по счету операций с капиталом и финансовыми инструментами.

Пример схемы платежного баланса России представлен в таблице 7.

Позиция счета текущих операций «товары» включает:

• экспорт-импорт материальных благ;

• перемещение товаров за границу для переработки (без смены владельца);

• стоимость ремонта товаров; товары, приобретаемые в портах транспортными компаниями-нерезидентами;

• немонетарное золото (золото как средство накопления и золото промышленного назначения).

В состав позиции «услуги» входят:

• транспортные услуги с выделением морского, воздушного и прочих видов транспорта;

• субпозиция «поездки» (расходы резидентов по пребыванию за рубежом);

Таблица 7

Платежный баланс

| Статьи | Дебет | Кредит |

| 1. Счет текущих операций | ||

| А. Товары и услуги | ||

| а. Товары | ||

| б. Услуги | ||

| Б. Доходы | ||

| а. Оплата труда работников | ||

| б. Доходы от инвестиций | ||

| В. Текущие трансферты | ||

| а. Сектор государственного управления | ||

| б. Другие секторы | ||

| 2. Счет операции с капиталом и финансовых операций | ||

| А. Счет операций с капиталом | ||

| а. Капитальные трансферты | ||

| б. Купля-продажа непроизводственных нефинансовых активов | ||

| Б. Финансовый счет | ||

| а. Прямые инвестиции | ||

| б. Портфельные инвестиции | ||

| в. Другие инвестиции | ||

| г. Резервные активы |

§ финансовые услуги (комиссионные сборы и платежи, связанные с оформлением аккредитивов, кредитов, финансового лизинга, операциями с иностранной валютой, брокерскими операциями; операции с ценными бумагами, аренда сейфов, хранение ценностей и т. д.);

§ услуги по страхованию грузов, инвестиций; различные виды личного страхования (страхование жизни, от несчастных случаев и катастроф, медицинское страхование), страхование гражданской ответственности и т. д.;

§ услуги связи: услуги почты и службы курьерской связи, аренда абонементных почтовых ящиков и услуги почтовых отделений; телекоммуникации (радио, телефон, телеграф, телевидение, телекс, сотовая связь, спутниковая и факсимильная.

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 472; Нарушение авторских прав?; Мы поможем в написании вашей работы!