КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Виды и динамика издержек в краткосрочном периоде

|

|

|

|

Экономические издержки — затраты, обусловленные использованием экономических ресурсов в производстве данного товара, оцененные с точки зрения потерянной возможности использования тех же самых ресурсов в других целях.

Общая характеристика экономических издержек

Издержки – расходы, которое несет предприятие при производстве.

Бухгалтерские (Оплата услуг внешним поставщикам (з/плата, аренда, плата за сырье));

Экономические (Денежные платежи, которые могла бы получить фирма, при альтернативном использовании ресурсов. Альтернативные или вмененные издержки.)

В этой связи можно говорить о внешних (явных, или денежных) и внутренних (неявных) издержках. Внутренние издержки — издержки на собственный, самостоятельно используемый ресурс. Внутренние издержки равны денежным платежам, которые могли бы быть получены предпринимателем за собственные ресурсы при наилучшем из всех альтернативных вариантов их использования. Речь идет о некоторых доходах, от которых предприниматель вынужден отказаться, организуя свое дело. Например, от заработной платы, которую он мог бы получить в случае работы по найму, если бы не работал на собственном предприятии. Неотъемлемым элементом внутренних издержек является нормальная прибыль предпринимателя.

Нормальная прибыль - минимальная оплата, необходимая для того, чтобы удержать предпринимателя в пределах данного направления деятельности. Нормальную прибыль следует рассматривать как плату за такой фактор производства, как предпринимательская способность.

Сумма внутренних и внешних издержек и нормальной прибыли в совокупности представляет собой экономические издержки.

|

|

|

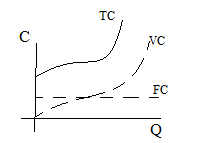

Постоянные издержки (FC) - не зависят от объема производства (арендная плата, з/п служащих, % в банке, амортизация – денежное отражение износа оборудования)

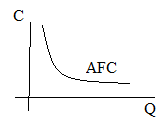

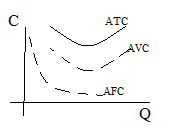

Средние постоянные издержки (AFC) AFC=FC/Q

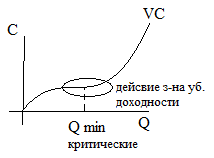

Переменные издержки зависят от объема производства (VC). З/п рабочих, расходы на сырье.

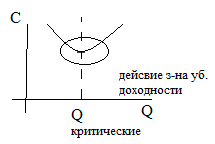

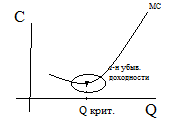

Закон убывающей доходности – добавочная единица переменного фактора производства приносит меньше приращения общего объема продукции, чем предыдущее.

Закон убывающей доходности – добавочная единица переменного фактора производства приносит меньше приращения общего объема продукции, чем предыдущее.

Средние переменные издержки (AVC)

Общие издержки (ТС) – сумма постоянных и переменных издержек.

Средние общие издержки (ATC)

Предельные издержки (дополнительность) (MC) – издержки, связанные с производством доп. единицы продукции.

MC=  TC/ Q= VC/ Q

TC/ Q= VC/ Q

Анализ издержек в краткосрочном периоде (когда количество некоторого ресурса остается постоянным, но объемы производства можно изменить за счет применения большего или меньшего количества таких ресурсов, как труд, сырье, материалы и т. п.) и в долгосрочном периоде (когда можно изменить количество любого ресурса, используемого в производстве).

Различию между краткосрочным и долгосрочным периодами точно соответствует различие между постоянными и переменными факторами производства. Переменные факторы производства — факторы производства, количество которых может быть изменено в рамках краткосрочного периода (например, количество наемных работников). Постоянные факторы производства — факторы, затраты на которые заданы и не могут быть изменены в рамках краткосрочного периода (например, производственные мощности). Таким образом, в краткосрочном периоде предприниматель использует как постоянные, так и переменные факторы производства. В долгосрочном же периоде все факторы производства носят переменный характер.

Анализ издержек производства в краткосрочном периоде предполагает, что количество некоторого ресурса (например, производственных мощностей) изменяться не может, а изменяется только количество некоторого другого отдельного ресурса. Начиная с определенного момента времени, последовательные добавления одинаковых единиц переменного ресурса (например, труда) к постоянному (например, производственным мощностям) дает уменьшающуюся отдачу в виде снижения дополнительного или предельного продукта в расчете на каждую последующую единицу переменного ресурса.

|

|

|

Закон убывающей доходности – добавочная единица переменного фактора производства приносит меньше приращение общего объема продукции, чем предыдущее.

Практика свидетельствует, что величина издержек так или иначе будет зависеть от объема выпускаемой продукции. В краткосрочном периоде выделяют: (см. выше)

• постоянные издержки (ТFC) величина которых не зависит от объема выпускаемой продукции (амортизационные отчисления, проценты по банковскому кредиту, арендная плата, содержание административного аппарата и др.). Предприятие может избежать этих издержек, только полностью прекратив свою деятельность;

• переменные издержки (TVC), величина которых меняется в зависимости от изменения объема производства (затраты на сырье, материалы, топливо, энергию, заработную плату рабочего персонала и т. п.). Речь идет о затратах на ресурсы, относящиеся к переменным факторам производства.

Итак, по мере увеличения объема выпуска при неизменной величине постоянных издержек переменные издержки возрастают.

Помимо постоянных и переменных издержек в краткосрочном периоде выделяют еще один вид издержек — Общие (совокупные, суммарные, валовые). Валовые издержки (ТС) — сумма постоянных и переменных издержек, исчисляемая для каждого данного объема производства: ТС= TFC+ TVC.

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 1603; Нарушение авторских прав?; Мы поможем в написании вашей работы!