КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Эквивалентный и эффективный проценты 3 страница

|

|

|

|

36. Принципы поиска и подсчёта резервов.

Научность, комплексность, системность, обоснованность, оперативность, плановость, массовость, выделение "ведущего звена" и "узких мест", предотвращение повторного счёта резервов.

Осуществляя поиск резервов, следует руководствоваться следующими принципами.

1. Поиск резервов должен носить научный характер: основываться на положениях диалектической теории познания, знаниях экономических законов, достижениях науки и передовой практики. Необходимо при этом хорошо знать экономическую сущность и природу хозяйственных резервов, источники и основные направления их поиска, а также методику и технику их подсчета и обобщения.

2. Поиск резервов должен быть комплексным и системным. Комплексный подход требует всестороннего выявления резервов по всем направлениям хозяйственной деятельности с последующим их обобщением. Системный подход к поиску резервов означает умение выявлять и обобщать резервы с учетом взаимосвязи и соподчиненности изучаемых явлений. Это позволяет, с одной стороны, более полно выявлять резервы, а с другой — избежать их повторного счета.

3. Принцип предотвращения повторного счета резервов вытекает непосредственно из предыдущего. Повторный счет резервов возникает при их обобщении, когда не учитывается взаимодействие различных факторов, от которых зависят результаты хозяйственной деятельности. Так, при подсчете резервов снижения себестоимости продукции допускается их повторный счет, если отдельно определяют резервы за счет увеличения объемов производства продукции и за счет недопущения перерасхода средств по каждой статье затрат без учета воздействия первого фактора на второй. Известно, что с увеличением объема производства продукции пропорционально увеличиваются только суммы условно-переменных затрат, величина же условно-постоянных не меняется. В результате увеличения объема производства продукции перерасход средств на производство продукции уменьшится по многим статьям затрат, а по некоторым вместо перерасхода может быть экономия. Если это не учитывать, то величина резервов снижения себестоимости продукции будет завышена.

В некоторых случаях повторный счет резервов допускается, если они определены по смежным источникам. Например, нельзя суммировать резервы увеличения производства продукции за счет более полного использования трудовых ресурсов, средств труда и предметов труда, так как все эти факторы действуют одновременно и взаимосвязано. Значит, чтобы избежать повторного счета резервов, необходимо хорошо представить взаимосвязь, взаимодействие и соподчиненность всех исследуемых показателей, на которых основывается выявление резервов.

4. Одним из требований к поиску резервов является обеспечение их комплектности, т.е. сбалансированности по трем основным моментам процесса труда (средств труда, предметов труда и трудовых ресурсов). Наибольший резерв, выявленный по одному из ресурсов, не может быть реализован, если недостает резервов по другим ресурсам. Поэтому возникает необходимость проверки комплектности резервов. Резерв будет комплектным тогда, когда он обеспечен всеми необходимыми ресурсами и не только в стоимостной оценке, но и по натурально-вещественному составу. Например, выявлены резервы станочного времени по токарным станкам, а не хватает мощностей по фрезерным. Только после достижения необходимых соотношений ресурсов по натурально-вещественной форме выявленные резервы можно считать комплектными и реальными.

5. Резервы должны быть экономически обоснованными, т.е. при их подсчете необходимо учитывать реальные возможности предприятия, а расчетная величина этих резервов должна быть подкреплена соответствующими мероприятиями.

6. Поиск резервов должен быть оперативным. Чем оперативнее проводится поиск резервов, тем более эффективен этот процесс. Особенно важное значение имеет сокращение времени между выявлением и освоением резервов.

7. Поиск резервов не должен быть дискретным. Его необходимо делать планомерно, систематически, ежедневно.

8. Резервы выявляются тем полнее, чем большее количество работников разных профессий и специальностей участвует в их поиске. Отсюда возникает принцип массовости поиска резервов, т.е. привлечение к этому процессу всех работников, развитие и усовершенствование общественных форм экономического анализа.

9. При предварительном определении направлений поиска резервов надо выделять "ведущие звенья" или "узкие места" в повышении эффективности производства. По этому принципу выделяют участки производства, где систематически не выполняются планы, или имеются большие потери сырья, допускается производственный брак, простои техники и т.д. Таким образом определяются основные направления, по которым поиск резервов идет в первую очередь. Определение резервоемких направлений значительно повышает эффективность поиска резервов.

37. Рейтинговая оценка деятельности предприятия.

Ниже предлагается методика комплексной сравнительной рейтинговой оценки финансового состояния иделовой активности предприятия, основанная на теории и методике финансового анализа предприятия в условиях рыночных отношений.

Комплексная сравнительная рейтинговая оценка финансового состояния предприятия включает следующие этапы:

сбор и аналитическую обработку исходной информации за оцениваемый период времени;

обоснование системы показателей, используемых для рейтинговой оценки финансового состояния предприятия и их классификацию;

расчет итогового показателя рейтинговой оценки;

классификацию (ранжирование) предприятий по рейтингу.

Итоговая рейтинговая оценка учитывает все важнейшие параметры финансовой и операционной деятельности компании, т.е. хозяйственной деятельности в целом.

При ее построении используются данные о производственном потенциале предприятия, рентабельности его продукции, эффективности использования финансовых ресурсов, состоянии и размещении средств, их источниках и другие показатели. Точная и объективная оценка финансового состояния не может базироваться на произвольном наборе показателей. Поэтому выбор и обоснование исходных показателей деятельности должны осуществляться согласно положениям теории финансов предприятия, исходить из целей оценки, потребностей субъектов управления в аналитической оценке. Ниже в таблице приведен примерный набор исходных показателей для общей сравнительной оценки.

Система исходных показателей для рейтинговой оценки по данным публичной отчетности

| 1 группа | 2 группа | 3 группа | 4 группа |

| Показатели оценки прибыльности хозяйственной деятельности | Показатели оценки эффективности управления | Показатели оценки деловой активности | Показатели оценки ликвидности и рыночной устойчивости |

| Рентабельность активов (валовая прибыль к активам) | Чистая рентабельность | Отдача всех активов (отношение выручки к активам) | Коэффициент текущей ликвидности |

| Чистая рентабельность активов | Рентабельность продаж | Фондоотдача | Коэффициент абсолютной ликвидности |

| Рентабельность собственного капитала | Общая рентабельность | Оборачиваемость оборотных активов | Индекс постоянного актива (основные средства и прочие внеоборотные активы к собственным средствам) |

| Рентабельность производственных фондов | Валовая рентабельность | Оборачиваемость запасов | Коэффициент автономии |

| Оборачиваемость дебиторской задолженности | Обеспеченность запасов (оборотных активов) собственными оборотными средствами | ||

| Оборачиваемость банковских активов | |||

| Отдача собственного капитала |

Предлагаемая система показателей базируется на данных публичной отчетности предприятий. Исходные показатели для рейтинговой оценки объединены в четыре группы.

В первую группу включены наиболее обобщенные и важные показатели оценки прибыльности (рентабельности) хозяйственной деятельности предприятия. В общем случае показатели рентабельности представляют собой отношение прибыли к стоимости тех или иных средств (имущества) предприятия, участвующих в получении прибыли. Поэтому здесь полагается, что наиболее важными для сравнительной оценки выступают показатели рентабельности, исчисленные по отношению чистой прибыли к стоимости всего имущества или к величине собственных средств предприятия.

Во вторую группу включены показатели оценки эффективности управления предприятием. Рассматриваются наиболее общие четыре показателя. Эффективность управления определяется отношением прибыли ко всему обороту предприятия – выручке. При этом используются показатели: прибыль от всей реализации, прибыль от реализации продукции, чистая прибыль, валовая (балансовая) прибыль.

В третью группу включены показатели оценки деловой активности предприятия. Отдача всех активов (всего капитала) предприятия определяется отношением выручки от реализации продукции к валюте баланса. Отдача основных фондов (фондоотдача) исчисляется отношением выручки от реализации продукции к стоимости основных средств и нематериальных активов.

Оборачиваемость оборотных активов (количество оборотов) рассчитывается отношением выручки от реализации продукции к стоимости оборотных средств. Оборачиваемость запасов определяется отношением выручки от реализации продукции к стоимости запасов. Оборачиваемость дебиторской задолженности исчисляется отношением выручки от реализации продукции к общей сумме дебиторской (краткосрочной и долгосрочной) задолженности.

Оборачиваемость банковских активов определяется отношением выручки от реализации продукции к сумме наличности, невостребованной выплаты за проданные товары, авансов, выданных поставщикам и подрядчикам, полученных чеков, ценных бумаг, неучтенных срочных займов и других краткосрочных финансовых вложений.

Отдача собственного капитала рассчитывается как отношение выручки от реализации продукции к величине источников собственных средств.

В четвертую группу включены показатели оценки ликвидности и рыночной устойчивости предприятия. Текущий коэффициент ликвидности (покрытия) определяется отношением суммы оборотных активов к сумме срочных обязательств. Критический коэффициент ликвидности исчисляется отношением суммы денежных средств и дебиторской задолженности к сумме срочных обязательств.

Индекс постоянного актива определяется отношением стоимости основных средств и прочих внеоборотных активов к источникам.

Обеспеченность запасов и затрат собственными оборотными средствами исчисляется отношением суммы собственных оборотных средств к стоимости запасов. При характеристике рыночной устойчивости акционерных компаний целесообразно использовать такие относительные показатели, как чистая прибыль на одну акцию, дивиденды на одну акцию, дивиденды на одну акцию по отношению к рыночному курсу акций и др.

Такова система исходных показателей для комплексной оценки финансового состояния. Необходимо отметить одно важное обстоятельство. Среди исходных показателей оценки имеются итоговые показатели, характеризующие объем продукции, прибыль за отчетный период. Вместе с тем показатели баланса имеют одномоментный характер, т.е. исчислены на начало и конец отчетного периода. Поскольку все исходные показатели, включенные в таблицу, являются относительными, возникает необходимость методологического обоснования порядка их расчета.

Не имеет смысла осуществлять расчет этих показателей на начало периода, поскольку данные о прибыли и объеме продаж имеются только за текущий отчетный период. В связи с этим показатели рассчитываются либо на конец периода, либо к усредненным значениям статей баланса (сумма данных на начало и конец периода, деленная на два).

В основе расчета итогового показателя рейтинговой оценки лежит сравнение предприятий по каждому показателю финансового состояния с условным эталонным предприятием, имеющим наилучшие результаты по всем сравниваемым показателям. Таким образом, за основу для получения рейтинговой оценки финансового состояния предприятия принимаются не субъективные предположения экспертов, а сложившиеся в реальной рыночной конкуренции наиболее высокие результаты из всей совокупности сравниваемых объектов. Эталоном сравнения как бы служит самый удачливый конкурент, у которого все показатели наилучшие.

Такой подход соответствует практике рыночной конкуренции, где каждый самостоятельный товаропроизводитель стремится к тому, чтобы по всем показателям деятельности выглядеть лучше своего конкурента.

Если субъектов рыночных отношений интересуют только вполне определенные объекты хозяйственной деятельности (например, потенциального инвестора могут интересовать показатели работы только сахарных заводов или кондитерских фабрик, либо стекольных заводов и т.д.), то эталонное предприятие формируется из совокупности однотипных объектов.

Однако в большинстве случаев эталонное предприятие может формироваться из показателей работы объектов, принадлежащих различным отраслям деятельности. Это не составляет препятствия к применению метода оценки, поскольку финансовые показатели сопоставимы и для разнородных объектов хозяйствования.

В общем виде алгоритм сравнительной рейтинговой оценки финансового состояния предприятия может быть представлен в виде последовательности следующих действий.

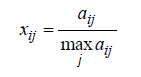

1. Исходные данные представляются в виде матрицы (a<subij< sub="">), т.е. таблицы, где по строкам записаны номера показателей (i = 1, 2, 3 … n), а по столбцам – номера предприятий (j = 1, 2, 3 … m).</subij<>

2. По каждому показателю находится максимальное значение и заносится в столбец условного эталонного предприятия (m + 1).

3. Исходные показатели матрицы стандартизируются в отношении соответствующего показателя эталонного предприятия по формуле:

где xij – стандартизированные показатели финансового состояния i-го предприятия.

4. Для каждого анализируемого предприятия значение его рейтинговой оценки определяется по формуле:

где Rj – рейтинговая оценка для j-го предприятия; x1j, x2j,..., xnj – стандартизированные показатели j-го анализируемого предприятия.

5. Предприятия ранжируются в порядке убывания рейтинговой оценки.

Наивысший рейтинг имеет предприятие с минимальным значением сравнительной оценки, полученной по формуле расчета рейтинговой оценки Rj. Для применения данного алгоритма на практике никаких ограничений на количество сравниваемых показателей и предприятий не накладывается.

Изложенный алгоритм получения рейтинговой оценки финансового состояния предприятия может использоваться для сравнения предприятий на дату составления баланса (по данным на конец периода) или в динамике.

В первом случае исходные показатели, рассчитываются по данным баланса и финансовой отчетности на конец периода. Соответственно, и рейтинг предприятия определяется на конец года.

Во втором случае исходные показатели рассчитываются как темповые коэффициенты роста: данные на конец периода делятся на значение соответствующего показателя на начало периода либо среднее значение показателя отчетного периода делится на среднее значение соответствующего показателя предыдущего периода (или другой базы сравнения). Таким образом, получаем не только оценку текущего финансового состояния предприятия на определенную дату, но и оценку его усилий и возможностей по изменению этого состояния в динамике, на перспективу. Такая оценка служит надежным измерителем роста конкурентоспособности предприятия в данной отрасли деятельности. Она также определяет более эффективный уровень использования производственных и финансовых ресурсов.

Предлагаемая методика рейтинговой оценки финансового состояния и деловой активности предприятия обладает следующими достоинствами:

данная методика базируется на комплексном, многомерном подходе к оценке такого сложного явления, как финансовое состояние предприятия;

рейтинговая оценка финансового состояния предприятия осуществляется на основе данных публичной отчетности предприятия. Для ее получения используются важнейшие показатели финансового состояния, применяемые на практике в рыночной экономике;

рейтинговая оценка является сравнительной. Она учитывает реальные достижения всех конкурентов;

для получения рейтинговой оценки используется гибкий вычислительный алгоритм, реализующий возможности математической модели сравнительной комплексной оценки производственно-хозяйственной деятельности предприятия, прошедшей широкую апробацию на практике.

38. Цели и этапы финансового анализа

Анализ финансового состояния — это неотъемлемый элемент финансового менеджмента и экономических взаимоотношений с партнерами, финансово-кредитной системой.

Предмет финансового анализа — финансовое состояние организации, позволяющее оценить ее текущее финансовое состояние и изменения, происходящие в финансовых результатах деятельности организации. Финансовое состояние организации — совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов. Цель финансового анализа — оценка реального состояния организации на дату составления отчетности и его прогнозы на перспективу.

Задачи финансового анализа: изучение характера действия экономических законов, установление закономерностей, тенденций финансовых явлений и процессов в конкретных условиях организации; научное обоснование текущих и перспективных планов; контроль за выполнением планов и управленческих решений; оценка результатов деятельности организации и разработка мероприятий по использованию выявленных резервов.

Аналитическая работа может проводиться в два этапа.

1. Предварительная оценка финансового состояния: составление сравнительных таблиц за два последних года с выявлением абсолютных и относительных отклонений по основным показателям отчетности; исчисление относительных отклонений показателей процентов по отношению к балансовому году за несколько лет; исчисление показателей за ряд лет в процентах к какому-либо итоговому показателю; изучение специальных коэффициентов. Смысл экспресс-анализа заключается в подборе небольшого количества наиболее существенных и сравнительно несложных исчислений показателей и постоянном отслеживании их динамики.

2. Детализированный анализ финансового состояния. Его цель — более подробная характеристика имущественного и финансового положения хозяйственного субъекта, результатов его деятельности в истекшем отчетном периоде, а также возможности развития субъекта на перспективу. Программа проведения углубленного анализа финансовой деятельности выглядит следующим образом: построение аналитического баланса нетто;оценка и анализ экономического потенциала ((оценкаимущественного положения и структуры капитала и анализфинансового положения, оценка финансовой устойчивости);оценка и анализ результативности финансово-хозяйственной деятельности ((анализ оборачиваемости и анализрентабельности); разработка мероприятий по улучшению финансового состояния организации.

39. Методы финансового анализа и типы моделей, используемых в финансовом анализе

Финансовая отчетность является информационной основой для финансового анализа и принятия управленческих решений. Становление финансового анализа как научной дисциплины имеет свою историю и тесно увязано с процессом становления и развития бухгалтерского учета. В частности, анализ был составной частью системы мемориального учета и аудита (Charge and Discharge Accounting) в феодальной Британии (XII в.)

Переход экономики Украины на рыночные методы хозяйствования резко повысил потребность в привлечении инвестиций и вероятность банкротства предприятий. Это в свою очередь потребовало осуществить трансформацию бухгалтерского учета с целью повышения объективности финансовой отчетности и выполнения на этой основе финансового анализа.

Анализ хозяйственной деятельности как научно-практическая дисциплина в условиях рыночной экономики как бы распадается на три блока:

финансовый анализ — анализ в системе финансового менеджмента, результаты которого общедоступны;

- внутрифирменный анализ — анализ в общей системе управленческого учета и финансового менеджмента, результаты которого имеют ограниченный доступ даже внутри предприятия, одна из форм которого - управленческий анализ;

-технико-экономический анализ — анализ в системе управления предприятием, результаты которого не обязательно выражаются в терминах эффективности и представляют интерес, прежде всего для линейных руководителей и не предназначены для внешних пользователей.

Финансовый анализ - это совокупность аналитических процедур, основывающихся, как правило, на общедоступной информации финансового характера и предназначенных для оценки состояния и эффективности использования экономического потенциала фирмы, а также принятия управленческих решений в отношении оптимизации ее деятельности или участия в ней.

Исходной базой финансового анализа являются данные бухгалтерского учета и отчетности, которые анализируются с использованием шести основных методов: горизонтальный анализ; вертикальный анализ; трендовый анализ; метод финансовых коэффициентов; сравнительный анализ; факторный анализ.

Горизонтальный (или трендовый) анализ основывается на изучении динамики отдельных показателей во времени, В процессе использования этой методики анализа определяются общие тенденции изменения показателей. Можно выделить такие виды горизонтального (трендового) анализа:

сравнение финансовых показателей отчетного периода с показателями предыдущего периода (например, с показателями предыдущего месяца, квартала, года);

сравнение финансовых показателей отчетного периода с показателями аналогичного периода прошлого года (например, показателей второго квартала отчетного года с аналогичными показателями второго квартала предыдущего года). Этот вид анализа можно применять на предприятиях с ярко выраженными сезонными колебаниями хозяйственной деятельности;

сравнение финансовых показателей за ряд предыдущих периодов. Целью этого вида анализа является выявление тенденций изменения отдельных показателей в динамике. Результаты такого анализа удобно оформлять графически.

Все виды горизонтального (трендового) анализа деятельности дополняются обычно исследованием влияния отдельных факторов на изменение соответствующих результативных ее показателей. Используя результаты таких исследований, можно построить соответствующие факторные модели, которые потом можно применить в процессе планирования отдельных показателей.

Вертикальный (или структурный) анализ основывается на структурно» разложении отдельных показателей финансовой отчетности предприятия, процессе применения этой методики анализа рассчитывается удельный вес дельных структурных составляющих агрегированного финансового показа! Распространение получили такие виды вертикального (структурного) анализа:.

- структурный анализ финансовых показателей, сформированных по отдельным сферам деятельности. В процессе осуществления этого анализа рассчитываются показатели относительно операционной, инвестиционной или финансовой деятельности; структурный анализ показателей по отдельным видам продукции.

-структурный анализ процесса распределения чистой продукции и чистой прибыли. Такой анализ дает возможность оценить эффективность политики предприятия по использованию материальных и финансовых ресурсов, доходов, эффективность налоговой политики;

- структурный анализ активов. Результаты этого анализа дают возможность оценить политику предприятия в области формирования и использования активов предприятия;

- структурный анализ капитала. Результаты этого анализа дают возможность оценить политику предприятия в области использования собственного и темного капитала.

Сравнительный анализ показателей деятельности предприятия основывается на сопоставлении значений отдельных групп аналогичных ее показателей между собою. Для практики анализа деятельности предприятия можно выделить такие виды сравнительного анализа:

-сравнительный анализ финансовых показателей данного предприятия и среднеотраслевых. Такой анализ проводят с целью оценки конкурентной позиции предприятия;

- сравнительный анализ финансовых показателей данного предприятия и конкретных предприятий-конкурентов. В процессе этого анализа выявляются слабые стороны финансовой деятельности предприятия с целью разработки мероприятий по повышению его конкурентной позиции на конкретном рынке;

- сравнительный анализ показателей результативности деятельности отдельных "центров ответственности" или структурных подразделений предприятия. Такой анализ проводят для выявления резервов повышения эффективности деятельности внутренних подразделений предприятия;

- сравнительный анализ отчетных и плановых (нормативных) показателей деятельности предприятия. В процессе этого анализа выявляется величина отклонения финансовых показателей от плановых (нормативных) и определяются факторы, повлиявшие на эти отклонения. Такой анализ можно проводить при уверенности, что плановые показатели объективны. В противном случае целесообразно сравнивать факт отчетного периода с фактическими данными предшествующего периода.

Анализ коэффициентов (R-анализ) основывается на расчете соотношения различных абсолютных показателей между собою.

анализа всего комплекса показателей.

Классификация коэффициентов:

показатели финансовой устойчивости; показатели рентабельности; показатели ликвидности; показатели деловой активности; показатели имущественного состояния; показатели позиции предприятия на рынке ценных бумаг.

В то же время финансисты-аналитики отмечают, что коэффициентный метод анализа имеет существенные недостатки, которые сводятся к следующему:

множество расчетных коэффициентов часто дают довольно противоречивую информацию, поэтому необходимо отбирать определенные коэффициенты для определенной группы пользователей;

нормативные пределы для этих коэффициентов устанавливались в ходе эмпирических исследований на основе данных множества предприятий. Однако для отдельно взятого предприятия финансовая ситуация может не вписываться в нормативные пределы и может существовать свой норматив анализируемого коэффициента.

Интегральный анализ дает возможность получить обобщенную характеристику условий формирования отдельных агрегированных финансовых показателей-коэффициентов, комплексно отражающих финансовое явление.

Факторный анализ - это анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или стохастических приемов исследования. Причем факторный анализ может быть как прямым (собственно анализ), т.е. раздробление результативного показателя на составные части, так и обратным (синтез), когда его отдельные элементы соединяют в общий результативный показатель.

Взаимосвязи анализируемых явлений, характеризующих финансово-хозяйственную деятельность, могут быть весьма многообразными и сложными. Поэтому аналитику целесообразно, абстрагируясь от несущественных связей и явлений, использовать не только перечисленные выше методы и приемы анализа, но к модели, т.е. строить логические и экономико-математические модели. На практике используются три основных типа моделей: дескриптивные, предикативные и нормативные.

Дескриптивные модели. Эти модели описательного характера, являющиеся основными для оценки финансового состояния предприятия. К ним относятся; построение системы отчетных балансов, представление финансовой отчетности в различных аналитических разрезах, вертикальный и горизонтальный анализ отчетности, система аналитических коэффициентов, аналитические писки к отчетности. Все эти модели основаны на использовании информации бухгалтерской отчетности.

Предикативные модели — это модели предсказательного, прогностического характера которые используются для прогнозирования доходов, прибыли приятия и его будущего финансового состояния.

Нормативные модели. Модели этого типа позволяют сравнить фактические результаты деятельности предприятий с ожидаемыми результатами, рассчитанными по нормативному бюджету. Здесь сравниваются и анализируются отклонения фактических данных от нормативных значений. Для этого разрабатываются нормативы по каждой статье расходов, по технологическим процессам, центрам ответственности.

Кроме перечисленных моделей, в финансовом анализе также применяются детерминированные и стохастические модели.

40. Приемы финансового оценивания. Настоящая и будущая стоимость денег

Понятие временной стоимости денег является основным элементом финансового менеджмента, используется для оценки инвестиционных проектов, осуществления операций на рынке ценных бумаг. Деньги имеют временную стоимость - это проявляется в их обесценивании с течением времени под воздействием инфляции и при вложении в обращение. Денежные ресурсы, имеющиеся в распоряжении сегодня стоят больше, чем те же ресурсы, но полученные через некоторый промежуток времени. Стоимость денег определяется величиной упущенной возможности получить доход в случае наилучшего варианта их размещения. Основными методами расчета денежных потоков является метод дисконтирования и метод наращивания. Метод наращивания – это процесс увеличения первоначальной стоимости в результате начисления процентов. Используя этот метод можно определить величину денежного потока через некоторый период времени, т.е. ее будущую стоимость. Метод дисконтирования – это метод нахождения величины денежной суммы в некоторый начальный момент времени по ее известному или предполагаемому значению в будущем исходя из заданной процентной ставки. Метод применяется для определения современной или текущей стоимости денежной суммы, получение или выплаты которой планируются в будущем. Расчет будущей стоимости денег производится с помощью простых и сложных процентов. Схема простых процентов предполагает, что база начисления процентов остается неизменной., где будущая стоимость; первоначальная или настоящая стоимость денежных средств; t – период времени, в течение которого оцениваются денежные средства; i – процентная ставка. В случае сложных процентов годовой доход начисляется не с исходной величины капитала, а с общей суммы, которая включает ранее начисленные и невостребованные инвесторами проценты. Происходит капитализация процентов по мере их начисления. Формула сложных процентов -. В случае начисления процентов менее одного года:, где m – число раз начисления процентов в году.

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 570; Нарушение авторских прав?; Мы поможем в написании вашей работы!