КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Равновесие фирмы в долгосрочном и краткосрочном периоде

|

|

|

|

Классификация издержек фирмы.

Природа и сущность издержек производства.

Основатель неоклассического направления А.Маршал сформулировал 2 понятия долгосрочного и краткосрочного периодов. Они не означают какого-либо фиксированного календарного отрезка времени.

Долгосрочный период – такой отрезок времени, в течение которого фирма может изменить все факторы производства, используемые для изготовления товара, в том числе и общие размеры основного капитала.

Краткосрочный период – такой отрезок времени, в течение которого фирма не может изменить общие размеры основного капитала.

Различают 2 подхода к определению издержек: 1) Бухгалтерские (явные, внешние) – стоимость израсходованных ресурсов, приобретаемых фирмой у внешних поставщиков, в фактических ценах их приобретения. 2) Экономические (неявные, внутренние) – стоимость других благ, которые фирма могла бы получить, при наиболее выгодном использовании собственных ресурсов.

Различают 2 понятия: 1) бухгалтерская прибыль=общий доход-бухгалтерские издержки. 2) экономическая прибыль=общий доход-бухгалтерские издержки-экономические издержки, экономическая прибыль=бухгалтерская прибыль-экономические издержки. Если экономическая прибыль равна 0, то такая ситуация является для фирмы вполне удовлетворительной. Это означает, что бухгалтерская прибыль была положительна, а все ресурсы принесли доход по крайней мере не меньший, чем если бы их использовали иным образом.

В краткосрочном периоде все издержки делятся на постоянные и переменные.

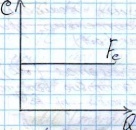

FC (fixed cost) – постоянные издержки – это затраты, величина которых не зависит от количества выпущенной продукции (например, затраты на аренду помещения, на капитальный ремонт оборудования, амортизационные отчисления, некоторые виды налогов, налоги на недвижимость).

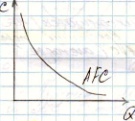

AFС (average fixed cost) – средние постоянные издержки – постоянные издержки, приходящиеся на единицу продукции.

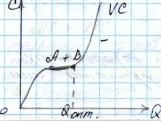

VC (variable cost) – переменные издержки – затраты, величина которых находится в прямой зависимости от количества выпущенной продукции (затраты на сырье, оплату труда, материалы).

VC растут более быстрыми темпами на начальном этапе производства, относительно прироста выпускаемой продукции (ОА). Затем прирост VC замедляется (АВ), это связано с тем, что в действие вступает положительный эффект масштаба производства. После того как пройдена точка В, прирост переменных издержек вновь ускоряется, это связано с действием отрицательного эффекта масштаба производства.

Закон убывающей предельной производительности: «Каждая добавочная единица переменного фактора производства приносит меньшее приращение общего объема продукции, чем предыдущая».

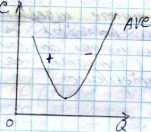

AVC (average variable cost) – средние переменные издержки – переменные издержки, приходящиеся на единицу продукции.

TC (total cost) - общиt издержки или валовые - сумма постоянных и переменных издержек.

ATC – средние общие издержки – общие издержки, приходящиеся на единицу продукции.

MC (marginal cost) – предельные издержки – затраты, связанные с выпуском дополнительной единицы продукции.  n+1

n+1  n. n – количество издержек

n. n – количество издержек

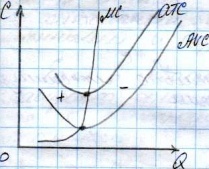

График МС пересекает графики AVC и АТС в точках их минимума.

MC  ATC – действует положительный эффект масштаба производства и фирме следует увеличивать объемы выпуска продукции.

ATC – действует положительный эффект масштаба производства и фирме следует увеличивать объемы выпуска продукции.

MC=ATC – достигнут оптимальный объем выпуска

MC  ATC – в действие применен отрицательный эффект масштаба производства и дальнейшее увеличение объема выпуска нецелесообразно.

ATC – в действие применен отрицательный эффект масштаба производства и дальнейшее увеличение объема выпуска нецелесообразно.

Равновесием фирмы называют такую ситуацию, при которой достигнут оптимальный объем выпуска, затраты на 1 единицу продукции минимальны.

MR (marginal revenue) – предельный доход – доход, получаемый от реализации дополнительной единицы продукции.  n+1

n+1  n

n

TR (total revenue) – общий доход - доход, получаемый от реализации всей производственной продукции.

AR (average revenue) – средний доход – доход, получаемый от реализации 1 единицы продукции.

- главное условие равновесия фирмы

- главное условие равновесия фирмы

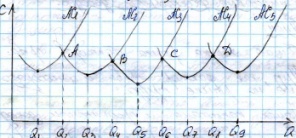

В отличие от краткосрочного периода в долгосрочном все издержки являются переменными и обозначаются АС.

Если в краткосрочном периоде фирма набирает оптимальный объем выпуска, то в долгосрочном фирма выбирает оптимальный размер основного капитала.

Графики АС1-АС5 – средние издержки фирмы, соответствующие основным размерам основного капитала

АСα – кривая средних издержек фирмы в долгосрочном периоде

А, В, С, D – точки принятия решения

Это значит, что при достижении объемов выпуска Q2, Q4, Q6 и Q8 фирма вынуждена принимать решение: следует ли ей увеличивать объем выпуска в рамках имеющихся у нее мощностей (основного капитала), но в этом случае затраты на единицу продукции будут возрастать. Или же фирма может принять решение об увеличении основного капитала и тогда она сможет увеличить объем выпуска с Q2 до Q3, с Q4 до Q5, снижая затраты на единицу продукции.

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 427; Нарушение авторских прав?; Мы поможем в написании вашей работы!