КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Аммортизация

|

|

|

|

ИЗНОС

Износ и амортизация основных производственных фондов

1. Физический износ основных средств – потеря первоначальных качеств.

Факторы износа

1) Интенсивность эксплуатации;

2) Агрессивность внешней среды;

3) Отношение персонала к оборудованию.

Показатели износа

К физического износа = (Износ/первоначальную стоимость) * 100%

К ф. и. = (Т фактического срока службы/ Т нормативный срок службы) * 100%

К годности = ((Первоначальная стоимость – Износ)/первоначальная стоимость) * 100%

2. Моральный износ – обесценивание основных средств до их физического износа

3. Внешний износ (ИЗ ЛЕКЦИЙ).

При этом износ ОПФ бывает двух видов: моральный и физический.

Моральный износ ОПФ - обусловливается научно-техническим прогрессом, в ходе которого создаются и внедряются в производство более совершенные и более экономичные виды машин, аппаратов, агрегатов и другой техники. Моральный (экономический) износ выражается в том, что первоначальная стоимость ОПФ уменьшается до окончания нормативного срока их службы. Различают два рода морального износа.

Моральный износ первого рода состоит в уменьшении стоимости действующих ОПФ вследствие сокращения затрат на воспроизводство аналогичных. Поэтому величина подобного морального износа выражается разницей между первоначальной стоимостью отдельных элементов ОПФ и их восстановительной стоимостью.

Сущность морального износа второго рода состоит в относительном (в пересчете на единицу производительности) уменьшении стоимости действующих ОПФ (например, машин, оборудования) в результате появления более современных, производительных и экономичных их видов. Величина данного морального износа определяется разницей в первоначальной стоимости единицы старого и нового оборудования с обязательной корректировкой этой разницы соотношением их производительности (годовой) и нормативных сроков службы.

|

|

|

Физический износ — это утрата основными фондами своих производственно-технических свойств, т.е. потеря ими своих способностей удовлетворять первоначальным техническим параметрам. Физический износ возникает вследствие эксплуатации основных фондов и воздействия на них механических, химических, температурных, коррозионных и других факторов, в том числе и таких, как неквалифицированная их эксплуатация, несвоевременный ремонт и т.д. Величина физического износа представляет собой разницу между первоначальной стоимостью того или иного элемента ОПФ и его остаточной стоимостью на момент оценки этой величины. (ИЗ ИНТЕРНЕТА)

Аммортизация – постепенный перенос стоимости основных фондов на продукцию предприятия

Амортизация начисляется ежемесячно

1. Линейный способ дальше я либо уснул, либо мужик не диктовал; если кто-то владеет ещё какой-либо информацией по данному вопросу, дополните, пожалуйста (ИЗ ЛЕКЦИЙ)

Постепенное перенесение изношенной стоимости ОПФ на стоимость производимой продукции, работы и услуги называется амортизацией.

Таким образом, амортизация представляет собой процесс экономического возмещения износа. Основная цель амортизации — это накопление средств, необходимых для последующего полного восстановления (реновацию) ОПФ. Затраты на амортизацию учитываются в себестоимости изготовляемой продукции в виде амортизационных отчислений. По мере реализации продукции величина амортизационных отчислений, включенная в себестоимость, принимает денежную форму и перечисляется в амортизационный фонд. Этот фонд используется только на полное восстановление (реновацию), т.е. на приобретение и установку новых ОПФ.

|

|

|

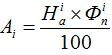

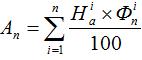

Сумма амортизационных отчислений рассчитывается по каждому отдельному виду (элементу) ОПФ, по цеху или предприятию в целом (Ац), исходя из первоначальной их стоимости ( ) и норм амортизации (

) и норм амортизации ( ) по следующим выражениям:

) по следующим выражениям:

• для отдельного вида ОПФ:

2.  , млн. руб. (2.1)

, млн. руб. (2.1)

• по цеху (предприятию в целом):

3.  , млн. руб. (2.1’)

, млн. руб. (2.1’)

где i – вид (элемент) ОПФ.

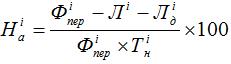

Норма амортизации — это размер годовых амортизационных отчислений, выраженный в процентах от полной первоначальной стоимости ОПФ. Нормы амортизации устанавливаются в соответствии с паспортными данными о нормативных сроках службы каждого элемента ОПФ и могут быть рассчитаны по формуле:

4.  , % (2.2)

, % (2.2)

при  , % (2.2’)

, % (2.2’)

где Лi — ликвидационная стоимость i-го элемента ОПФ (стоимость металлолома, материалов и других ресурсов, остающихся после ликвидации (демонтажа) данного элемента основных фондов);  — затраты на демонтаж i-го элемента ОПФ после окончания срока его службы;

— затраты на демонтаж i-го элемента ОПФ после окончания срока его службы;  — нормативный срок службы i-го элемента ОПФ. (ИЗ ИНТЕРНЕТА)

— нормативный срок службы i-го элемента ОПФ. (ИЗ ИНТЕРНЕТА)

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 543; Нарушение авторских прав?; Мы поможем в написании вашей работы!