КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Издержки и цена: четыре модели развития фирмы

|

|

|

|

Анализ прибыльности отдельных предприятий в краткосрочном периоде позволяет выделить четыре модели развития отдельной фирмы в зависимости от соотношения рыночной цены и ее средних издержек:

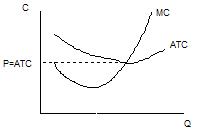

1. Если средние совокупные издержки фирмы равны рыночной цене, т.е.

АТС=Р,

то фирма получает "нормальную" прибыль, или нулевую экономическую прибыль.

Графически данная ситуация изображена на рис. 2.4.

Рис. 2.4. Нормальная прибыль

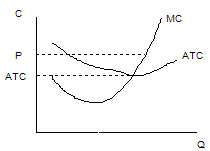

2. Если благоприятная рыночная конъюнктура и высокий спрос повышают рыночную цену так, что

ATC < P

то фирма получает положительную экономическую прибыль, как это представлено на рисунке 2.5.

Рис. 2.5. Положительная экономическая прибыль

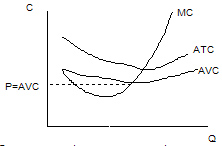

3. Если рыночная цена соответствует минимуму средних переменных издержек фирмы,

AVC=P,

то предприятие находится на пределе целесообразности продолжения производства. Графически подобное положение приведено на рисунке 2.6.

Рис. 2.6. Фирма, находящаяся на предельном положении

4. И, наконец, если рыночная конъюнктура такова, что цена не покрывает даже минимального уровня средних переменных издержек,

AVC>P,

фирме целесообразно закрыть свое производство, поскольку в этом случае убытки будут меньше, чем при продолжении производственной деятельности (более подробно об этом в теме "Совершенная конкуренция").

Издержки обращения — это расходы (затраты), связанные с процессом доведения товаров от производителя до потребителя, выраженные в стоимостной (денежной) форме.

Они планируются, учитываются и показываются в отчетности как в абсолютных суммах, т.е. в тыс.руб., так и в относительных величинах, т.е. в процентах к товарообороту.

Уровень издержек обращения — это отношение суммы издержек обращения к величине товарооборота, выраженное в процентах. Этот показатель характеризует качество работы торговой организации. Чем лучше работает торговая организация, тем ниже уровень ее издержек обращения, и наоборот.

|

|

|

Подобно двум группировкам затрат на производство (себестоимости) в производственных организациях, существует две группировки издержек обращения:

- по экономическим элементам;

- по статьям издержек.

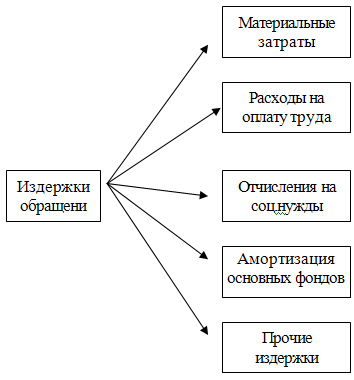

Группировка издержек по элементам является стандартной, единой и обязательной для всех торговых предприятий. В состав издержек обращения включаются следующие элементы, показанные в схеме.

Схема №18

Группировка издержек обращения по элементам, показывающая экономическое содержание затрат, не дает возможности выявить направление и целевое назначение отдельных затрат. В связи с этим имеет место потребность в планировании, учете и анализе издержек обращения по отдельным статьям.

В настоящее время используется следующая номенклатура статей издержек обращения:

- Транспортные расходы.

- Расходы на оплату труда.

- Отчисления на социальные нужды.

- Амортизация основных фондов.

- Расходы на ремонт основных средств.

- Расходы на аренду и содержание зданий, сооружений, помещений, оборудования, инвентаря и легкового транспорта.

- Затраты по оплате процентов за пользование займами.

- Износ санитарной и специальной одежды, инвентаря.

- Расходы на топливо, газ, электроэнергию для производственных нужд.

- Расходы на хранение, подработку, подсортировку и упаковку товаров.

- Расходы на рекламу.

- Расходы на тару.

- Отчисления в фонд подготовки кадров.

- Внутрихозяйственные отчисления.

- Земельный налог.

- Прочие расходы.

Классификация издержек обращения по статьям дает возможность определить их структуру, а также выявить наиболее значительные статьи расходов..

Основные задачи анализа издержек обращения:

|

|

|

- проверка обоснованности сметы издержек обращения;

- проверка выполнения плана (соблюдения сметы) по издержкам обращения и определение отклонений от плана (сметы);

- определение влияния отдельных факторов на сумму и уровень издержек обращения;

- выявление резервов снижения издержек обращения и разработка мероприятий по мобилизации, т. е. использованию этих резервов.

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 900; Нарушение авторских прав?; Мы поможем в написании вашей работы!