КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Ценообразование, отражающее поведение покупателя

|

|

|

|

Ценообразование на товары, покупка которых — дело привычки

Ценообразование в условиях олигополии

В некоторых отраслях, особенно там, где существует олигополия, одна компания может устанавливать цены для отрасли в целом. Это компании, доминирующие в отрасли. Примером могут служить DuPont, Kodak, Hershey, U.S.Steel, National Gypsum и Gillette.

Ценовой лидер должен серьезно относиться к своей роли и проявлять осторожность при установлении цен. Фирме необходимо хорошо представлять себе отраслевые параметры затрат и спроса. Если она будет чересчур агрессивна при установлении цен, это может привлечь нежелательное для нее внимание чиновников, следящих за соблюдением антимонопольных законов. IBM вызвала на себя огонь критики за то, что называют «временным снижением цены для вытеснения конкурента», или агрессивной тактикой установления низких цен, разорявшей конкурентов. Но в результате ценовых войн как за персональные, так и базовые компьютеры, ценовое доминирование компании ослабело. IBM уже не может больше применять стратегии ценового лидера.

При ценообразовании, основанном на обычаях, придерживаются традиционного уровня цены. Специалисты по маркетингу стремятся избежать отклонения цены от установившегося уровня. Примером тому конфеты. Привычная 5-центовая уступила место 25-центовой, затем — 30, а сейчас и 50-центовой — но это произошло не просто так. В период с 1949 по 1985 год Hershey меняла цену только 6 раз, а вес конфеты менялся более 30 раз. В результате в 1986 году любители конфет платили в 7 раз больше за конфету от Hershey, чем в 1949 году, но получали лишь на 45 процентов больше сладостей.

В ситуациях, когда перед потребителями множество вариантов выбора, которые могут легко ввести в заблуждение, полезно упорядочить цены и форму их представления, с тем, чтобы сделать максимально привлекательными и понятными. Такое часто проделывается на уровне розничной торговли с дешевыми потребительскими товарами или потребительскими товарами не длительного пользования, как их любят называть экономисты. В ряде случаев цена должна принять во внимание некоторые особенности спроса. Такие особенности чаще проявляются в сделках на уровне розничной торговли, чем в производстве или оптовой торговле. Внесение определенных корректировок в окончательную цену может усилить привлекательность для потребителей и отразиться на росте продаж. Поправки к цене отражают то, как потребители воспринимают товар и его цену. Некоторые цены кажутся привлекательнее других либо потому, что они вошли в привычку, либо потому, что потребители видят в них определенную внутреннюю логику. Цены наподобие,31 за галстук или,72 за тостер могут вызывать ощущение дискомфорта. Для других товаров такие неокругленные цены вполне приемлемы - 63 цента за пакетик миндаля или,69 за кокосовое масло Skippy. Хотя психологическое ценообразование часто используется для того, что сделать цену более привлекательной, его можно применить и для того, чтобы подчеркнуть соотношение между ценой и качеством. Например, потребителей может не привлечь лосьон для кожи, если его цена слишком низкая. 8-унцевая баночка лосьона, оцененная в 49 центов, может оказаться не столь привлекательной, как та же баночка по цене,98. При 49 центах нет указаний на качество. Рассмотрим некоторые специфические приемы психологического ценообразования.

Форма цены без округления, как разновидность психологического ценообразования, возникает, если последние цифры в цене сделать «некруглыми» или представить их числом, чуть меньше круглого числа (например, 98 или 99). Ценообразование без округления основано на представлении, что цена,99 кажется потребителям ниже, чем,00. Разница всего лишь в один цент создает иллюзию, что цена находится скорее в диапазоне от SYS-PAGE-CONTENT,01 до,99, чем в диапазоне от,01 до,99. Хотя специалисты по маркетингу уже привыкли устанавливать цены подобным образом, исследования чувствительности потребителей к такого рода ценовым отличиям не дают убедительных результатов в поддержку данного подхода.25 Можно заключить, что они применяют этот метод ценообразования главным образом потому, что его используют и другие.

Часть маркетеров устанавливает цены, округляя числа, т.е. предлагая цену «3 на доллар» за конфеты или.650 за престижные наручные часы. Некоторые идут еще дальше, подстраивая цену таким образом, чтобы «круглая цена» включала налог на продажи. Они считают, что потребителям «комфортнее» иметь дело с «круглыми» суммами. Такой подход известен под названием ценообразование с округлением.

Ценообразование в рамках товарного ассортимента чаще практикуют розничные продавцы, но некоторые производители и оптовые продавцы также используют данный подход. Он основан на следующем обстоятельстве. В рознице приходится устанавливать цену не на один, а на много товаров сразу, причем в каждом виде товаров присутствует ряд взаимозаменяемых товаров, простых или марочных. Например, магазин женской одежды может предлагать широкий выбор шелковых шарфов. Но потребители не прореагируют на последовательность близких друг к другу значений, вроде,50,,60,,70 и т. п. Покупатели предпочтут выбирать из ограниченного числа вариантов цены, которые распределяют товары в группы, основанные на каком-либо признаке: качество, престижность, мода. Так, торговец может установить цену шарфов в $ 10, $ 17,50,. Такие цены ясно указывают на то, что имеются шарфы за для женщин, настроенных экономить, шарфы среднего качества за,50 и шарфы самого высокого класса за.

В основе ценообразования в рамках товарного ассортимента лежит теоретическое положение, утверждающее, что оптимальным для разных сегментов рынка или целевых рынков является применение цен разного уровня. Но такой подход ставит перед розничными продавцами некоторые важные вопросы. Трудно определить, сколько здесь рыночных сегментов, или какие из них выгодно обслуживать. Помимо этого им следует аккуратно подойти к выделению групп товаров, чтобы они соответствовали ценам, на которые ориентированы потребители различных рыночных сегментов. Разница в ценах должна быть достаточно большой, чтобы потребители различали эти группы. В то же время цены в них не должны отстоять слишком далеко друг от друга, иначе часть рыночных сегментов может оказаться неохваченной.

Многие розничные продавцы знают, какой привлекательностью обладает цена, более низкая, чем обычная сниженная цена. Они используют эту цену, чтобы завлечь клиентов в магазин. Низко оцененные товары иначе называют ценами, формирующими товаропотоки, убыточными лидерами или ценовыми лидерами. На такие товары делается низкая наценка, а сами товары отбирают из числа тех, что способны привлечь покупателей. Скорее всего у торговца имеются большие нереализованные запасы этого товара. Ценовыми лидерами обычно служат товары хорошо известные, достаточно дорогих торговых марок, которые востребованы потребителями. Некоторые специалисты по маркетингу применяют ценообразование с приманкой, при котором цены устанавливаются на низком уровне с тем, чтобы привлечь покупателей, но когда те заходят в магазин для покупки, делается попытка продать им более дорогие модели. Продавцы стараются «сторговаться» с покупателем на товаре, в который заложена более высокая норма прибыли. Такая практика часто включает обман покупателя — и никак не может считаться социально ответственной. Федеральная торговая комиссия сделала такую практику незаконной в торговле между штатами. Потребители часто заходят в тупик, пытаясь сравнить товары с разными ценами. Является ли пакетик картофельных чипсов весом 7 унций по цене,59 более выгодной покупкой, чем пакетик в 5 унций по цене 99 центов? Специалисты по маркетингу ответили на это ценообразованием на единицу товара, когда цена за упаковку сопровождается указанием цены за унцию, фунт, пинту или другую стандартную меру количества продаваемого товара. Этот прием, впервые примененный в начале 1970-х годов, широко используется сегодня в ценообразовании на бакалейные товары. Цель данного подхода состоит в том, чтобы помочь потребителям сделать свои закупки более экономным способом. Но применение подхода связано как с затратами — на специальные ценники, ведение компьютерного учета, дополнительные затраты на оплату труда, — так и снижением лояльности к марочному товару, ибо усиливается ценовая конкуренция. Исследователи обнаружили, что в результате применения ценообразования на единицу товара происходит сдвиг спроса потребителей в пользу торговых марок магазинов. И при этом те потребители, которые могли бы выиграть от этого больше всего — покупатели с низким уровнем дохода — пользуются этим меньше, нежели лучше образованные покупатели с более высокими доходами.

Иногда производители начинают ценообразование с базовой цены, которая генерирует достаточно большой объем продаж, позволяющий розничной торговле заработать прибыль. Из этой цены производители вычитают торговые наценки, добавляемые посредниками в системе распределения. Таким путем приходят к цене, которую могут установить сами производители. Однако такой подход с черного хода предполагает, что производитель в состоянии правильно оценить спрос на товар, рассчитать собственные затраты, и быть уверенным, что определенная таким образом цена обеспечит соответствующую рентабельность. Произведенное количество товара влияет на уровень затрат, поэтому надо, по возможности, точнее знать взаимосвязь между количеством и устанавливаемой ценой.

17.Ценовая и неценовая конкуренция.

| §3. Ценовая и неценовая конкуренция |

| Развитие многоярусной кредитной системы в капиталистических странах поднимает конкуренцию на новую ступень, меняя ее формы и методы. Конкуренцию банков и других кредитно-финансовых институтов следует рассматривать в тесной связи этих учреждений с группировками финансовых и нефинансовых корпораций. Борьба между кредитно-финансовыми институтами — это во многих случаях борьба между различными финансово-промышленными группами. Однако в их рамках существует противоречие между банковскими монополиями и промышленными корпорациями. Кредитно-финансовые институты, особенно крупные коммерческие банки и страховые компании (как монополисты ссудного капитала), имеют широкую основу для сговора между собой. Эта политика проводится с ущербом для мелких и средних фирм, а также для широкой массы населения, пользующегося ипотечным и потребительским кредитами. Крупные кредитно-финансовые институты фактически осуществляют кредитную дискриминацию в отношении части своей клиентуры. Новые кредитные институты вырастают и развиваются значительно позже, чем банковская система. Структурные изменения в кредитной системе обостряют конкурентную борьбу не только между «новыми» и «старыми» кредитными институтами, но и в сфере деятельности самих специализированных небанковских кредитных институтов. Одни кредитные институты вторгаются в традиционные сферы деятельности других институтов, и наоборот. Между всеми кредитно-финансовыми институтами существует конкуренция за сферы привлечения сбережений и приложения капиталов, а также своеобразная специализация между отдельными группами кредитно-финансовых учреждений. Так, коммерческие банки, в сфере привлечения сбережений ведут усиленную борьбу со сберегательными банками, которая выражается в стремлении помешать им расширить филиальную сеть. У пенсионных фондов и компаний страхования жизни существует острая конкуренция за привлечение пенсионных сбережений. Пенсионные фонды, будучи самостоятельными учреждениями, но управляемые по доверенности банками, в последние годы потеснили компании страхования жизни в области привлечения сбережений населения. Коммерческие банки, страховые компании конкурируют между собой на рынке долгосрочных капиталов. Коммерческие банки стали чаще предоставлять кредиты на срок до 8— 10, а иногда и до 12 лет, выходя, таким образом, за пределы обычного среднесрочного кредитования. Вместе с тем развитие и углубление инфляционных тенденций в экономике США с начала 70-х гг. побудили страховые компании сократить сроки кредитования сначала до 18—20, а затем и до 10—15 лет. Это, с одной стороны, привело к сближению рынков ссудных капиталов и, следовательно, к обострению конкуренции между ними, а с другой — усилило тенденции к сотрудничеству. Банки все чаще привлекают страховые компании к участию в займах корпорациям. В результате заем делится между банками (первые 5 лет) и страховыми компаниями (последующий период) во времени. Страховые компании привлекают коммерческие банки к участию в промышленных кредитах, когда общая сумма кредита превышает возможности данной страховой компании или группы компаний. В отличие от европейской практики ни коммерческие банки, ни страховые компании США не создают синдикатов для предоставления крупных займов, опасаясь, что к ним может быть применено антитрестовское законодательство. Крупные займы в США размещаются в форме индивидуальных участии банков, страховых компаний и других финансовых организаций без формального создания синдиката или какого-либо другого объединения. Страховые компании США предпочитают вступать в прямые взаимоотношения со своими потенциальными заемщиками. Поэтому для них характерны так называемые прямые, или частные, размещения займов и инвестиций. В этой области наибольшее влияние имеют крупнейшие компании страхования жизни США, которые сосредоточивают в своих руках подавляющую массу страховых активов. В начале 90-х гг. десяти крупнейшим компаниям принадлежало 40% всех активов в американском страховании жизни. Развитие конкуренции между различными кредитно-финансовыми институтами носит в определенной степени циклический характер: если в период депрессии между ними обостряется конкурентная борьба за приложение ссудного капитала, то в период оживления и подъема увеличивается конкуренция за привлечение сбережений предприятий и населения в виде депозитов, страховых и пенсионных взносов. Между кредитными институтами в полной мере развивается как ценовая, так и неценовая конкуренция. Для коммерческих банков возможности ценовой конкуренции в области привлечения депозитов в значительной степени ограничены (установление ставок процента по срочным и сберегательным вкладам регулируется законом, а по текущим счетам оплата процентов запрещена), поэтому среди коммерческих банков превалирует неценовая конкуренция. В то же время сберегательные банки обладают большим преимуществом перед коммерческими, поскольку ставки процента не контролируются законодательством. Это позволяет выплачивать высокий процент по вкладам, что дает значительные преимущества сберегательным банкам в привлечении сбережений населения, Страховые компании и пенсионные фонды также широко используют методы неценовой конкуренции (например, выгодные условия контрактов, новые виды страхования и обеспечения, гибкие условия страхования полисов, способные удовлетворить те или иные потребности клиента). В отношении ссуд и предоставления кредитов конкуренция между кредитно-финансовыми институтами носит специфический характер. В любой группе кредитно-финансовых институтов процентная ставка по кредитам устанавливается так называемым путем «лидерства в ценах», т.е. определяется небольшой группой банковских монополий. Крупные кредитно-финансовые институты в целях конкуренции используют мелкие и средние фирмы. Если раньше крупные банки и страховые компании почти не финансировали мелкие фирмы, считая это несолидным делом, подрывающим их репутацию, то к концу 60-х гг. кредитно-финансовые институты пересмотрели свою политику и стали расширять ссудо-кредитные операции для мелких фирм. Благодаря такой политике крупнейшая монополия в области страхования жизни «Прудэншл» резко увеличила операции по финансированию мелкого бизнеса и в 1967 г. по своим активам обошла «Метрополитэн», которая считалась многие десятилетия лидером страхового бизнеса. Аналогичные методы использовал «Бэнк оф Америка», что позволило ему стать лидером коммерческих банков США в 60-х гг. В ряде случаев крупные кредитно-финансовые институты временно идут на убытки с целью повышения своей конкурентоспособности. Мощные кредитно-финансовые институты широко используют в конкурентной борьбе достижения научно-технической революции, в частности электронно-вычислительную технику, которая позволяет им значительно снизить издержки производства и удешевить массовые операции (коммерческим банкам — чековое обращение, страховым компаниям — обработку счетов, актуарные и тарифные расчеты). В послевоенные годы огромный поток документов, обусловленный расширением операций кредитно-финансовых учреждений и повышением их экономической роли, заставил широко использовать ЭВМ |

18.Ценовая дискриминация.

Фирма, обладающая монопольной властью, может ее использовать для проведения особой ценовой политики, так называемой ценовой дискриминации.

В данном контексте понятие "дискриминация" является чисто техническим термином (от лат. dicriminatio — различие) и не носит негативного смысла.

Ценовой дискриминацией называется установление разных цен на различные единицы одного и того же товара для одного или разных покупателей. Важно подчеркнуть, что различия в ценах не отражают различия в издержках, связанных с оказанием покупателю транспортных или других услуг. Поэтому не всегда различие в ценах можно считать ценовой дискриминацией, а единая цена свидетельствует о ее отсутствии. Так, например, не является ценовой дискриминацией поставка одного и того же товара по разным ценам в разные регионы, в различные периоды времени (сезонность), разного качества и т.д. С другой стороны, поставка для всех разноудаленных покупателей одного и того же товара по единой цене может рассматриваться как ценовая дискриминация.

- Для осуществления ценовой дискриминации монополистом необходимо, чтобы прямая эластичность спроса на товар по цене у разных покупателей была существенно различной;

- чтобы эти покупатели были легко идентифицируемы;

- чтобы была невозможна дальнейшая перепродажа товара покупателями.

Как показывает практика, наиболее благоприятные условия для осуществления ценовой дискриминации имеются на рынке услуг или на рынке материальных товаров, при условии, что разные рынки отделены друг от друга большими расстояниями или высокими тарифными барьерами.

Впервые понятие ценовой дискриминации в экономическую теорию ввел английский экономист Альфред Пигу (1920). Он же предложил различать три ее вида, или степени.

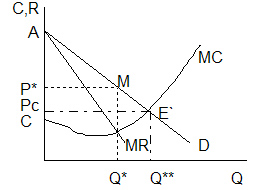

Ценовая дискриминация первой степени (или совершенная ценовая дискриминация) имеет место, когда каждая единица товара продается фирмой по цене спроса, т.е. по максимально возможной цене, которую готов заплатить покупатель. Иногда такую политику называют ценовой дискриминацией по доходам покупателя. Рассмотрим, как она влияет на прибыли фирмы.

Если монополист не проводит ценовой дискриминации, т.е. устанавливает единую цену Р*, то как видно из рис. 5.12, при объеме выпуска от 0 до Q*(при котором выполняется равенство МС=MR) дополнительная прибыль от реализации каждой дополнительной единицы (предельная прибыль, Мп) равняется разнице между предельным доходом и предельными издержками

Мп=MR — MC.

Производство любого количества сверх оптимального сократило бы экономическую прибыль монополиста, которая может быть подсчитана как сумма прибылей от каждой реализованной единицы, что на рисунке соответствует заштрихованной площади АСЕ. Потребительский излишек, т.е. разница между суммой, которую покупатель готов был заплатить, и рыночной ценой Р*, изображен верхним треугольником АР*М.

Если монополист проводит ценовую дискриминацию, то тогда все единицы товара продаются по их цене спроса, и следовательно, каждая дополнительно реализованная единица увеличивает совокупный доход на величину той цены, по которой она продается, т.е.

MR=P.

Это означает, что кривая спроса становится и кривой предельного дохода, как в модели совершенной конкуренции. Однако в отличие от конкурентного рынка, при котором существует единая цена, и значит MR=AR, для монополии, осуществляющей ценовую дискриминацию, цены разных единиц продукции различны, т.е. MR≠ AR.

Оптимальный объем производства монополиста, осуществляющего ценовую дискриминацию, расширяется до точки оптимума Q** совершенно конкурентного рынка. В этих условиях совокупная прибыль монополиста (площадь АЕ'С) включает в себя весь потребительский излишек.

Рис. 5.12. Совершенная ценовая дискриминация

На практике совершенная ценовая дискриминация почти невозможна, поскольку для ее реализации монополист должен знать цены спроса всех возможных потребителей своей продукции. Некоторое приближение к ценовой дискриминации данного вида возможно при наличии небольшого числа покупателей, например, при индивидуальной предпринимательской деятельности (услуги врача, юриста, портного и т.д.), когда каждая единица товара производится по индивидуальному заказу.

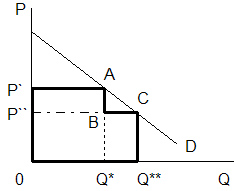

Ценовая дискриминация второй степени предполагает назначение различных цен в зависимости от объема покупки, так что связь между объемом продаж и общими доходами монополиста носит нелинейный характер (так называемое нелинейное ценообразование).

Предположим, что монополист устанавливает две цены: при объеме от 0 до Q* цена Р', при объеме от Q* до Q** цена Р''.

Если бы монополист устанавливал единую цену, например Р', то его совокупный доход равнялся бы произведению соответствующего объема и цены (TR=Р'Q*). При осуществлении нелинейного ценообразования доход увеличивается и становится равен площади фигуры 0Р'ABCQ**.

Рис. 5.13 Ценовая дискриминация второй степени (нелинейное ценообразование)

Чем более дифференцирована цена продукции, тем в большей степени данная ценовая дискриминация приближается к совершенной.

В реальной жизни ценовая дискриминация второй степени чаще всего принимает форму ценового дисконта (т.е. скидок). Например:

- скидки на объем поставок (чем больше объем заказа или поставки, тем больше скидка к цене);

- кумулятивные скидки (цена проездного единого билета на год, который предполагают ввести в московском метрополитене относительно ниже цены ежемесячного проездного);

- ценовая дискриминация во времени (различные цены на утренние и вечерние сеансы в кино, различные наценки в ресторанах в дневное и вечернее время) и т.д.

Иногда данный тип дискриминации называют самоотбором. Не имея реальной возможности определить цены спроса всех своих клиентов (как при совершенной ценовой дискриминации), продавец предлагает всем одинаковую структуру цен, предоставляя покупателю самому решать, какой объем и, следовательно, какие рыночные условия он выбирает.

Ценовая дискриминация третьей степени осуществляется на основе сегментации рынка и выделения некоторого количества групп покупателей (сегментов рынка), каждой из которых продавец назначает свои цены.

Примерами подобной ценовой дискриминации могут служить:

- авиабилеты туристского и первого классов;

- спиртные напитки класса "люкс" и другие алкогольные продукты;

- скидки на билеты в музеи и кинотеатры для детей, военнослужащих, студентов, пенсионеров;

- плата за подписку на специализированные издания для организаций и индивидуальных подписчиков (для вторых она, как правило, ниже);

- гостиничные тарифы и плата за посещение музеев для иностранцев и резидентов (в России) и т.д.

После того как фирма разделит своих потенциальных покупателей на некоторое количество сегментов, возникает вопрос установления своих цен для каждого сегмента. Рассмотрим, как это происходит.

Пусть монополист выделяет два изолированных сегмента рынка (анализ может быть использован и для большего числа сегментов). Его цель, как и прежде, максимизация прибыли от реализации продукции на обоих рынках.

Основное условие максимизации прибыли на первом сегменте рынка может быть записано как

MC=MR1,

где MR1 — предельный доход от реализации на первом сегменте.

Соответствующим образом, основное условие максимизации прибыли на втором сегменте имеет вид:

MC=MR2,

где MR2 — предельный доход от реализации на втором сегменте рынка, то есть

MC=MR1=MR2.

Мы знаем, что предельный доход фирмы соотносится с коэффициентом эластичности спроса по формуле MR=P(1+1/Ed), поэтому равенство MR1=MR2 можно представить как

P1(1+1/Ed1)=P2(1+1/Ed2),

или

P1/P2=(1+1/Ed2)/(1+1/Ed1).

Из данного равенства видно, что в основе ценовой дискриминации третьей степени лежит различие в эластичности спроса для разных сегментов рынка. Чем выше эластичность спроса, тем относительно ниже цены. На практике это означает использование ценовых скидок для категории потребителей с эластичным спросом и назначение более высоких цен для потребителей с неэластичным спросом. Другими словами,

если |Ed1|>|Ed2|, то Р1

Например, если эластичность спроса для 1-го сегмента равна -2, а для 2-го сегмента -4, то цена для 1-го сегмента должна быть в 1,5 раза выше, чем для 2-го.

Р1/P2=(1-1/4)/(1-1/2)=(3/4)/(1/2)=1,5

Очевидно, что если бы эластичность спроса во всех сегментах была одинаковой, то ценовая дискриминация была бы невозможна.

19.Экономические последствия появления несовершенно конкурентных рынков.

Несовершенная конкуренция – конкуренция в условиях, когда отдельные производители имеют возможность контролировать цены на продукцию, которую они производят. Большинство реальных рынков – это рынки несовершенной конкуренции. Свое название они получили потому, что конкуренция, а, следовательно, и механизм рыночного саморегулирования, действуют на них несовершенно.

Самым общим показателем существования на рынке несовершенной конкуренции является несоблюдение хотя бы одного из признаков совершенной конкуренции. Исходя из этого, предпосылками несовершенной конкуренции являются:

- значительная доля продаж на рынке у отдельных производителей;

- неоднородность продукта;

- наличие барьеров для входа в отрасль;

- несовершенство информации;

- участник конкуренции в состоянии оказать непосредственное

- влияние на решение другого неэкономическими методами;

- производители имеют возможность контролировать цены на продукцию, которую они производят;

- присутствие монополии (наличие одного производителя) или монопсонии (наличие одного покупателя); вмешательство государства в функционирование рынка.

Критерием несовершенной конкуренции является понижение кривой спроса и цен с ростом выпуска продукции фирмы. Часто используется и другая формулировка: критерием несовершенной конкуренции является отрицательный наклон кривой спроса (D) на продукцию фирмы.

а) б)

Рис.1 Критерий несовершенной конкуренции и его последствия.

Таким образом, если в условиях совершенной конкуренции объём выпуска продукции фирмы не влияет на уровень цен, то в условиях несовершенной конкуренции такое влияние существует (наглядно это можно проследить на рис.1а).

Экономический смысл этой закономерности состоит в том, что большие объёмы продукции при несовершенной конкуренции фирма может реализовать, только снижая цены. Или по-другому, поведение фирмы значимо в масштабах отрасли.

Согласно критерию несовершенной конкуренции линия спроса на продукцию фирмы (соответственно цен на неё, т.к. D=P) падает по мере роста объёма производства: чем больше стремится продать фирма, тем ниже она должна установить цену. Естественно, что и предельный доход (MR), т.е. доход, получаемый фирмой за каждую дополнительно проданную единицу, будет падать. Итак, типичными последствиями установления несовершенной конкуренции являються (рис.1б):

1) недопроизводство товаров (Q¹ < Q°);

2) завышение цен (Р¹ > Р°);

3) тенденция к получению экономической прибыли (Р¹ — АТС¹ > 0).

Малоприятный набор последствий несовершенной конкуренции вытекает из особенностей соответствующих типов рынка.

Существуют три модели рынков несовершенной конкуренции:

-чистая монополия (максимальная рыночная власть);

-олигополия (значительная власть над рынком);

-монополистическая конкуренция (власть над рынком минимальна).

Олигополия – это форма несовершенного рынка, на котором существует несколько производителей, которые контролируют значительную часть этого рынка.

Чистая монополия – форма рынка, на котором присутствует один производитель или объединение производителей, которые контролируют рынок полностью.

Монополистическая конкуренция – рынок, на котором присутствует много производителей, но их продукция дифференцирована. Эта форма наиболее близка к совершенной конкуренции.

20.Понятие капитала. Основной и оборотный капитал. Амортизация.

Капитал — это определенная сумма благ в виде материальных, денежных и интеллектуальных средств, используемых в качестве ресурса в дальнейшем производстве. Поэтому капитал есть сумма так называемых капитальных благ, т.е. благ по производству других благ. Капитальным благом можно считать кирпичи (из них сложат дом), станки (на них изготовят детали будущих легковых машин), телевизор (он воспроизведет телепередачу) и т.д.

Распространены и более узкие определения. Согласно бухгалтерскому определению капиталом называются все активы (средства) фирмы. По экономическому определению капитал разделяется на реальный (физический, производственный), т.е. в форме средств производства, и денежный, т.е. в финансовой форме, а иногда выделяют еще и товарный капитал, т.е. капитал в форме товаров.

Реальный капитал делится на основной и оборотный капитал (рис. 17.1). К основному капиталу обычно относят имущество, служащее больше одного года. В России основной капитал называют основными фондами.

К реальному оборотному капиталу следует относить только материальные оборотные средства, т.е. производственные запасы, незавершенное производство, запасы готовой продукции и товары для перепродажи. Это экономическое определение оборотного капитала.

Если к материальным оборотным средствам добавить средства в расчетах с поставщиками и покупателями (дебиторская задолженность, т.е. кредиты и рассрочка платежей покупателям, и расходы будущих периодов, т.е. авансы поставщикам), денежные средства в кассе предприятия и расходы на заработную плату, то получим оборотный капитал (оборотные средства, или оборотные активы) по бухгалтерскому определению.

Рис. 17.1. Структура реального капитала

Нередко капитал делят по сферам его применения: производственный (промышленный), торговый, финансовый (ссудный) и т.д. Владельцы капитала получают доход от его использования. В случае со ссудным капиталом доход приобретает форму процента. В остальных случаях (это другие виды денежного капитала или же весь реальный капитал) доход приобретает форму прибыли. Она может быть в разных вариантах: прибыль фирмы, дивиденды владельца акций, роялти владельца интеллектуального капитала (например, собственника патента) и др.

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 556; Нарушение авторских прав?; Мы поможем в написании вашей работы!