КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Эволюция экономических циклов

|

|

|

|

Промышленные циклы четко проявились уже в начале XIX в. В 1825 г. в Англии, которая в то время являлась экономическим лидером, разразился первый экономический кризис. В дальнейшем экономические кризисы повторялись периодически через 8-12 лет, постепенно принимая мировой характер.

В первой половине XX в. наиболее продолжительным и глубоким был мировой кризис 1929-1933 гг. Падение ВВП достигало в некоторых странах более 40%.

На послевоенные экономические циклы большое влияние оказали НТР и государственное антициклическое регулирование экономики, а затем и «новая экономика». В результате характер циклов меняется, в том числе глубина кризисов и продолжительность основных фаз, промежуток между которыми сократился с 8 до 4 лет. Причем самым разрушительным был кризис середины 70-х гг.

В 90-е гг. в развитых странах наблюдались волнообразные колебания производственного процесса без глубокого снижения производства, уменьшилась острота кризисных проявлений, усилились факторы, противодействующие палению производства. Особенно это проявилось в динамике ВВП и промышленного производства.

С конца 90-х гг. XX в. в развитии экономики США, Японии и стран Евросоюза происходило чередование периодов спада, стагнации и низких темпов роста с периодами оживления. Так, в 1999 и 2000 гг. среднегодовой рост ВВП в США составил 4,1%, а в 2001 г. увеличился всего на 1,2%. В 2002 г. темпы роста ВВП в США заметно ускорились, однако ослабление экономической активности наблюдалось в эти годы в большинстве развитых и развивающихся стран. 2003 год ознаменовался мировым экономическим спадом. Согласно прогнозам ООН, в ближайшие годы подъем в мировой экономике будет происходить неравномерно и замедленными темпами.

38.Современная денежно-кредитная система.

Кредитно-денежная система – это совокупность кредитных отношений, форм и методов кредитования, осуществляемых кредитно-финансовыми институтами, которые создают, аккумулируют и предоставляют экономическим субъектам денежные средства в виде кредита на условиях срочности, платности и возвратности.

Современная кредитно-денежная система государства складывается из банковской системы (Центробанк и коммерческие банки) и совокупности так называемых «специализированных небанковских кредитно-финансовых институтов», способных аккумулировать временно свободные средства и размещать их с помощью кредита.

Банковская система имеет два уровня. Первый уровень Банковской системы России занимает Центральный банк РФ. Он является государственным учреждением и находится исключительно в федеральной собственности.

Основной целью деятельности ЦБ является поддержка покупательной способности рубля через борьбу с инфляцией, обеспечение стабильности банковской системы. Он выполняет следующие функции:

- эмиссию национальных денежных знаков, организацию их обращения и изъятия из обращения на территории РФ, регулирование величины предложения денег;

- общий надзор за деятельностью кредитно-финансовых учреждений страны и исполнением финансового законодательства;

- предоставление кредитов коммерческим банкам в качестве кредитора в последней инстанции;

- выпуск и погашение государственных ценных бумаг;

- регулирование банковской ликвидности с помощью традиционных методов воздействия на активы банков: политики учетных ставок на открытом рынке и обязательных резервов;

- регламентацию валютного обращения в стране и контроль за валютными операциями экономических субъектов.

Второй уровень банковской системы – это разветвленная сеть коммерческих банков, предоставляющих широкий выбор кредитно-финансовых услуг: кредитно-расчетное обслуживание субъектов хозяйствования, прием вкладов, посредничество в платежах; купля-продажа ценных бумаг, размещение государственных займов; управление по доверенности имуществом клиентов, консультации по финансово-кредитным вопросам. В качестве инвесторов банки могут вкладывать деньги в облигации и другие ценные бумаги.

Банк – кредитно-денежный институт, занимающийся привлечением и размещением денежных ресурсов. Банк осуществляет активные и пассивные операции. С помощью пассивных операций банк мобилизует ресурсы, а с помощью активных осуществляет их размещение.

Помимо банковской системы, в структуру кредитной системы включены небанковские кредитно-финансовые институты. Они представлены такими государственными структурами, как Фонд содействия занятости, Пенсионный фонд РФ, Фонд государственного социального страхования, дорожные и экологические фонды.

Негосударственные институты представлены инвестиционными, финансовыми и страховыми компаниями, пенсионными фондами, сберегательными кассами, ломбардами и кредитной кооперацией.

Эти учреждения, формально не являясь банками, выполняют многие банковские операции и конкурируют с банками, сосредоточивают у себя громадные денежные ресурсы и поэтому оказывают большое воздействие на сферу денежного обращения.

39.Инструменты регулирования денежного предложения.

Денежная политика — важнейший элемент современной макроэкономической политики и представляет собой совокупность мероприятий, регламентирующих деятельность денежно-кредитной системы, с целью регулирования хозяйственной конъюнктуры и достижения ряда общеэкономических целей (укрепление денежной единицы, стабилизация цен и темпов экономического роста и пр.). Денежно-кредитная политика — политика правительства и центрального банка страны, направленная на изменение денежного предложения (денежной массы) и процентных ставок. В рамках кредитно-денежной политики государство стремится оказать определенное, заранее рассчитанное воздействие на воспроизводственный процесс, используя в качестве передаточного механизма различные факторы денежной сферы.

Конечные цели денежно-кредитной политики: рост объема национального производства, полная занятость, стабильный уровень цен. Промежуточными целями денежно-кредитной политики является регулирование денежно-кредитной системы, а именно объема денежного предложения, процентных ставок, курса национальной валюты и других параметров. Конечные цели кредитно-денежной политики реализуются как итог экономической политики государства в целом. Промежуточные цели кредитно-денежной политики непосредственно относятся к деятельности центрального банка.

Достижение основных целей денежно-кредитной политики осуществляется посредством общих и селективных инструментов. Общие инструменты кредитно-денежной политики влияют на рынок ссудных капиталов в целом. Селективные инструменты кредитно-денежной политики регулируют конкретные виды кредита или кредитование отдельных отраслей, крупных фирм и т. д.

Общими инструментами регулирования выступают:

1. Учетная политика. Одна из функций центрального банка — предоставление ссуд коммерческим банкам. По этим ссудам взимаются процентные платежи по определенным ставкам. Ставка, по которой центральный банк выдает кредиты коммерческим банкам, называется учетной ставкой (если кредиты предоставляются в форме учета векселей) или ставкой рефинансирования (при других формах кредитования). При повышении учетной ставки коммерческие банки сокращают размеры заимствований у центрального банка, повышается величина процента по кредитам, выдаваемым коммерческими банками. Все это приводит к сокращению кредитования бизнеса и населения, уменьшению денежного предложения. Снижение учетной ставки действует в обратном направлении.

2. Проведение операций на открытом рынке. В настоящее время основным инструментом регулирования денежного предложения в развитых странах являются операции на открытом рынке. Так, операции с ценными бумагами представляют собой основу регулирующей деятельности Федеральной резервной системы США. На эти сделки приходится примерно 4/3 годового оборота ФРС. Операции на открытом рынке — покупка и продажа центральным банком государственных ценных бумаг. При продаже центральным банком государственных ценных бумаг сокращаются избыточные резервы коммерческих банков, возможности для кредитования и создания новых денег. Денежное предложение сокращается, а процентная ставка (цена заемных денежных средств) повышается. При покупке центральным банком государственных ценных бумаг идет обратный процесс.

3. Установление норм, обязательных резервов коммерческих банков. Центральный банк изменяет объем денежного предложения путем регулирования избыточных резервов коммерческих банков. Резервы коммерческих банков — денежный капитал, конторы й может быть отдан в кредит. Обязательные резервы коммерческих банков — часть резервов, которую коммерческие банки должны хранить на специальных счетах центрального банка. От размеров избыточных резервов зависит способность коммерческих банков создавать деньги и увеличивать денежное предложение. Норма обязательных резервов — процент обязательных отчислений коммерческих банков от привлеченных ресурсов на резервный счет в центральном банке. Нормы обязательных резервов устанавливаются в процентах от объемов депозитов. Они различаются в зависимости от видов вкладов и размеров банка. Эти деньги не могут использоваться для проведения активных операций, и прежде всего кредитования. Обязательные резервы представляют собой минимальный размер резервов, которые должны иметь коммерческие банки. Они, во-первых, должны обеспечивать необходимый уровень ликвидности, наличия денежных ресурсов коммерческих банков для выполнения платежных обязательств, а во-вторых, являются инструментом центрального банка для регулирования объема денежной массы. Банки могут хранить и избыточные резервы, например для непредвиденных случаев увеличения потребности в ликвидных средствах. Избыточные резервы коммерческих банков — резервы банка минус обязательные резервы. Чем выше устанавливает центральный банк норму обязательных резервов, тем меньшая доля средств может быть использована коммерческими банками для активных операций. Увеличение нормы резервов уменьшает денежный мультипликатор и ведет к сокращению денежной массы.

Селективными методами регулирования являются:

1. Контроль по отдельным видам кредитов. Этот контроль часто применяется в отношении кредитов под залог биржевых ценных бумаг, ипотечного кредита, потребительских ссуд на покупку товаров в рассрочку. Здесь центральный банк может дать указание финансовым учреждениям делать специальные депозиты в центральный банк в случае увеличения названных видов кредита.

2. Регулирование риска и ликвидности банковских предприятий. Существует множество правительственных положений, регулирующих операционную деятельность банков. Основное внимание в этих положениях уделяется риску и ликвидности банковских операций. Риск банковской деятельности определяется не через оценку финансового положения должников, а через соотношение выданных кредитов и суммы собственных средств банка.

3. Предписываемая законом маржа. Фондовая биржа — необходимый институт рыночных экономических отношений. Фондовые биржи представляют собой рынки ценных бумаг компаний. Однако безудержная спекуляция на финансовом рынке доставляет экономике серьезные проблемы. Падение курса акций может привести к разорению как предприятий, так и частных лиц, что, в свою очередь, приведет к сокращению инвестиций и потребительского спроса и подтолкнет экономику к спаду. В качестве меры против излишней спекуляции на фондовой бирже используют предписываемую законом маржу. Маржа — минимальная пропорция стоимости покупаемых ценных бумаг, которая оплачивается из собственных средств покупателя. Например, при марже в 60 %, приобретая пакет ценных бумаг на сумму в 1 млн долл., покупатель должен своими деньгами заплатить 600 тыс. долл. и только 400 тыс. долл. могут составлять средства, полученные в кредит. Маржа повышается, когда желательно ограничить спекулятивную скупку акций, и понижается — для оживления рынка.

4. Увещевания. Руководящие кредитно-денежные институты могут «настоятельно рекомендовать» коммерческим банкам следовать определенной политике. Например, ограничить ежегодное расширение кредита, поскольку это может иметь негативные последствия для банковской системы и экономики в целом.

40.Виды денежно-кредитной политики ЦБ.

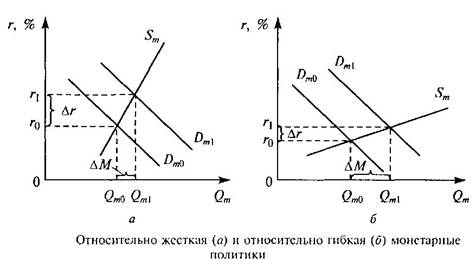

Опираясь на рассмотренные инструменты, центральный банк реализует цели кредитно-денежной политики — стабилизацию денежной массы или процентной ставки. Жесткая монетарная политика — политика, направленная на поддержание на определенном уровне денежной массы; графически как крайний случай представляется вертикальной кривой предложения денег на уровне заданного показателя денежной массы. Гибкая монетарная политика — политика направленная на поддержание на определенном уровне ставки процента; как крайний случай графически может быть продемонстрирована горизонтальной кривой предложения денег на уровне заданного значения процентной ставки.

Выбор варианта монетарной политики определяется причиной изменения спроса на деньги. Если такой причиной является изменение скорости обращения денег, то реализуется гибкая монетарная политика, соответствующая горизонтальной или пологой кривой предложения денег (рисунок а). Если же такой причиной является инфляция, то реализуется жесткая монетарная политика, соответствующая относительно вертикальной или крутой предложения денег (рисунок б).

Вид денежно-кредитной политики зависит от ситуации в стране. Если экономика переживает спад и в ней высокая безработица, то проводится денежно-кредитная политика, получившая название политики дешевых денег. Эта политика направлена на снижение ставки ссудного процента, что приводит к увеличению инвестиций в экономику, росту потребительского кредита. В результате создаются условия для экономического роста и увеличения занятости. Снижение ставки ссудного процента происходит из-за увеличения предложения денег. При этом центральный банк должен проводить следующие мероприятия: покупать государственные ценные бумаги; снижать норму обязательных резервов; снижать учетную ставку.

В период усиления инфляции проводится политика дорогих денег, направленная в конечном счете на сокращение совокупных расходов и совокупного спроса. Суть этой политики состоит в сокращении избыточных резервов коммерческих банков. В этом случае центральный банк: продает государственные ценные бумаги; увеличивает норму обязательных резервов; повышает учетную ставку.

Возникновение Центральных Банков исторически связано с централизацией банкнотной эмиссии в руках немногих наиболее надежных, пользовавшихся всеобщим доверием коммерческих банков, чьи банкноты могли успешно выполнять функцию всеобщего кредитного орудия обращения.

Такие банки стали называть эмиссионными. Государство, издавая соответствующие законы, активно способствовало этому процессу, поскольку выпускавшиеся для выдачи ссуд многочисленными мелкими банками банкноты лишались способности к обращению в случае банкротства эмитентов. В конце XIX-начале XX в. в большинстве стран эмиссия всех банкнот была сосредоточена в одном эмиссионном банке, который стал называться центральным эмиссионным, а затем просто центральным банком.

В настоящее время в России существует двухуровневая банковская система - это коммерческие банки и различные финансовые организации, выполняющие кредитные функции, второй уровень - Центральный Банк. Взаимоотношения между этими уровнями строятся на двух принципах: нормативно регулирующая деятельность.

Центральный (эмиссионный) банк занимает особое место, выполняя роль главного координирующего и регулирующего органа всей банковской системы страны.

Центральный банк (ЦБ) осуществляет следующие функции:

монопольно выпускает деньги в обращение;

хранит временно свободные средства и обязательные резервы других банков, т.е. выполняет роль "банка банков";

выполняет роль "кредиторов последней инстанции", т.е. предоставление кредита только в случае его недоступности на приемлемых условиях в другом месте, в основном на краткосрочные нужды;

осуществляет безналичные расчеты в общенациональном масштабе;

ведет кассовое исполнение бюджета и кредитует государство;

регулирует курс национальной валюты и координирует зарубежную деятельность частных банков своей страны;

хранит централизованный золотой и валютный запас;

устанавливает экономически обоснованные лимиты и нормативы деятельности банков, в т. ч. официальной ставки по кредитам;

проводит научные исследования;

определяет правовые основы и принципы функционирования кредитно-финансовых институтов, рынков краткосрочных и долгосрочных кредитных операций, а также видов платежных документов, обращающихся в стране;

формирует эффективный механизм денежно-кредитного регулирования экономики.

Наделение ЦБ указанными полномочиями позволяет обеспечить эффективное функционирование двухуровневой банковской системы. Для реализации перечисленных функций ЦБ необходима обширная сеть региональных учреждений и центральный аппарат.

Рассмотрим более подробно роль Центрального Банка в реализации денежно-кредитной политики. Центральный банк - основной проводник денежно-кредитного регулирования экономики, являющегося составной частью экономической политики правительства, главными целями которой служат достижение стабильного экономического роста, снижение безработицы и инфляции, выравнивание платежного баланса.

От 75 до 90% денежной массы в большинстве стран составляют банковские депозиты и лишь 25-10% - банкноты Центрального Банка. Поэтому государственное регулирование денежно-кредитной сферы может быть успешным лишь в том случае, если государство через Центральный Банк способно воздействовать на масштабы и характер операций коммерческих банков.

Свою роль ЦБ реализует через косвенное регулирование денежно-кредитной сферы. Например, повышая или понижая официальную учетную ставку, ЦБ оказывает воздействие на возможности коммерческих банков и их клиентов в получении кредита, что в свою очередь влияет на экономический рост, денежную массу, уровень рыночного процента.

Изменение учетной ставки Центрального банка, вызывая соответствующее изменение рыночного процента, отражается на состоянии платежного баланса и валютного курса. Повышение ставки способствует привлечению в страну иностранного краткосрочного капитала, а в итоге активизируется платежный баланс, увеличивается предложение иностранной валюты, соответственно снижается курс иностранной и повышается курс национальной валюты. Снижение ставки приводит к противоположным результатам.

Другим примером может служить изменение нормы обязательных резервов. В результате её повышения сокращаются банковские ссуды и денежная масса в обращении, повышаются проценты по банковским ссудам. Снижение нормы банковских резервов ведет, соответственно, к расширению банковских кредитов и денежной массы, к снижению рыночного процента. Минимальные резервы - это обязательная норма вкладов коммерческих банков в Центральном Банке, устанавливаемая в законодательном порядке и определяемая как процент от общей суммы вкладов коммерческих банков. Регулирование минимальных резервных требований имеет двоякое значение: с одной стороны, оно гарантирует минимальный уровень ликвидности коммерческих банков, с другой - используется как важный инструмент денежно-кредитной политики ЦБ.

Денежно-кредитную политику при оценке роли Центрального Банка также следует рассматривать в широком и узком смысле. В широком смысле она направлена на борьбу с инфляцией и безработицей, на достижение стабильных темпов экономического развития через регулирование денежной массы в обращении, ликвидности банковской системы, долгосрочных процентных ставок. В узком смысле такая политика направлена на достижение оптимального валютного курса с помощью валютной интервенции, проведения учетной политики и других методов регулирования краткосрочных процентных ставок. Под валютной интервенцией понимается политика купли-продажи Центральным банком иностранной валюты на национальную на валютном рынке.

Когда Центральный банк продает или покупает иностранную валюту в обмен на национальную, то меняется соотношение спроса и предложения на иностранную валюту и соответственно изменяется курс национальной валюты. Если, например, Банк России продает доллары на валютной бирже, то предложение долларов увеличивается и соответственно курс их понижается, а курс рубля повышается. При скупке долларов их курс растет.

Таким образом, Центральный Банк играет определяющую роль в реализации денежно-кредитной политики и определяет перспективы ее развития в будущем.

41.Двухуровневая банковская система.

В настоящее время практически во всех развитых индустриальных странах функционирует так называемая двухуровневая банковская система, начало формирования которой относится еще к 20-40-м гг. ХХ века.

Первый уровень системы образует центральный (эмиссионный) банк. Современные центральные банки появились в конце XIX - начале XX веков в результате законодательного закрепления за ними монополии на эмиссию (выпуск) национальных денежных знаков и ряда особых функций в области кредитно-денежной политики. Обычно центральный банк является акционерным, и в большинстве случаев его капитал в той или иной форме контролируется государством: либо весь капитал удерживается казначейством, либо казначейство и другие государственные учреждения удерживают контрольный пакет акций центрального банка.

Определенной спецификой обладает система центрального банка США — Федеральная резервная система (ФРС). ФРС США - это совокупность банковских учреждений, выполняющих функции центрального банка. Из 12 региональных резервных банков системы банк Нью-Йорка считается головным, а общее руководство системой осуществляет Совет управляющих крупнейших резервных банков. Хотя центральный банк обычно подчиняется непосредственно парламенту или специальной парламентской комиссии, его самостоятельность может быть подорвана особыми полномочиями министерства финансов или правительства.

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 487; Нарушение авторских прав?; Мы поможем в написании вашей работы!