КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Виды и структура издержек предприятия

|

|

|

|

Минимум вмешательства государства в экономику.

ХАРАКТЕРИСТИКА РЫНОЧНОЙ ЭКОНОМИКИ

СУЩНОСТЬ И ЦЕЛИ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ РЫНОЧНОЙ ЭКОНОМИКИ.

Билет 8

Рыночная экономика – это экономическая система, основанная на принципах свободного предпринимательства, многообразия форм собственности на средства производства, рыночного ценообразования, договорных отношений между хозяйствующими субъектами, ограниченного вмешательства государства в хозяйственную деятельность. Она присуща социально-экономическим системам, где имеются товарно-денежные отношения.

Возникнув много веков назад, рыночная экономика достигла высокого уровня развития, стала цивилизованной и социально-ограниченной.

Основные черты рыночной экономики:

Основа экономики – частная собственность на средства производства;

Многообразие форм собственности и хозяйствования; Свободная конкуренция; Рыночный механизм ценообразования;

Саморегулирование рыночной экономики Договорные отношения между хозяйствующими субъектами;

Основные достоинства:

Стимулирует высокую эффективность производства;

Справедливо распределяет доходы по результатам труда;

Не требует большого аппарата управления и др.

Основные недостатки:

Усиливает социальное неравенство;

Вызывает нестабильность в экономике;

Безразлична к ущербу, который может наносить бизнес человеку и природе и др.

Рыночная экономика свободной конкуренции сложилась в XVIII в., но значительная часть ее элементов вошла в современную рыночную экономику.

Основные черты рыночной экономики свободной конкуренции:

частная собственность на экономические ресурсы;

рыночный механизм регулирования экономики, основанной на свободной конкуренции;

большое число самостоятельно действующих продавцов и покупателей каждого товара.

Современная рыночная экономика (современный капитализм) оказалась наиболее гибкой, она способна перестраиваться, приспосабливаться к изменяющимся внутренним и внешним условиям. Ее основные черты:

многообразие форм собственности;

развитие научно-технического прогресса;

активное воздействие государства на развитие национальной экономики.

2. ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ ИЗДЕРЖЕК.

Каждое предприятие, прежде чем начать производство продукции, определяет, какой доход оно может получить. Величина дохода предприятия зависит от двух показателей: цены продукции и затрат (издержек) на ее производство.

Издержки производства — это затраты, связанные с производством и обращением товаров, т.е. затраты, необходимые для осуществления процесса производства и реализации продукции.

В экономической теории многие ученые считают, что издержки можно подразделить на:

издержки общества — совокупность общественно необходимых затрат труда на производство одного вида продукции при среднем уровне производства (средней производительности и интенсивности труда, среднем уровне техники и технологии и т.д.);

издержки предприятия — сумма затрат конкретного предприятия на производство и реализацию определенного вида товара.

В последние годы в современной экономической литературе многие ученые экономисты делят издержки на внутренние (неявные) и внешние (явные).

Внутренние (неявные) издержки — затраты, равные денежным платежам, которые могут быть получены предприятием за самостоятельно используемые собственные экономические ресурсы, включая предпринимательство. Эти издержки (альтернативные) не всегда хорошо просматриваются, но их целесообразно учитывать при принятии управленческих решений. Альтернативные издержки выражаются в ценности других благ, которые можно было бы произвести при наиболее выгодном из всех возможных направлении использования тех же ресурсов. Неявными являются издержки использования ресурсов, находящихся в собственности данного предприятия. Так, для собственника капитала неявные издержки могут быть выражены прибылью, которую он мог бы получить, вложив свой капитал не в «свое», а в какое-то другое дело. Внутренние издержки — это неоплачиваемые затраты, вмененные издержки собственных ресурсов, используемые в данном производстве.

Внешние (явные) издержки — это затраты, которые несет предприятие, оплачивая экономические ресурсы, принадлежащие внешним субъектам, не относящимся к владельцам предприятия (фирмы). Денежные расходы на оплату труда, приобретение сырья и материалов, амортизацию основных фондов, оплату транспортных расходов и другое составляют явные издержки предприятия. Поскольку они рассчитываются на основе финансовых отчетов, их называют бухгалтерскими. Бухгалтерские (фактические) издержки — это реальные затраты предприятия, связанные с непосредственным осуществлением производственной и коммерческой деятельности.

Экономические издержки — это совокупность явных и неявных издержек.

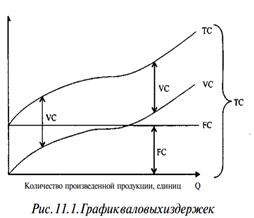

Общая сумма издержек на производство конкретного вида продукции состоит из многих видов издержек, которые принято делить на две большие группы: постоянные и переменные.

1. Постоянныеиздержки (FC) — это издержки, которые не зависят от объема выпускаемой продукции, и их величина не меняется в зависимости от изменений объема производства. Они возникают, когда производство еще не начато. Так, до начала производственной деятельности предприятие должно иметь в своем распоряжении такие факторы производства, как здание, машины, оборудование. К ним относятся арендная плата, административно-управленческие расходы, амортизация основных средств, страховые взносы, командировочные расходы и др.

2. Переменные издержки (VC) — это издержки, которые изменяются в зависимости от объема производства. К ним относятся стоимость приобретенных основных и вспомогательных материалов, затраты на энергию, заработную плату основных рабочих, транспортные услуги, содержание персонала фирмы и т.п. Когда продукция не выпускается, переменные издержки равны нулю, однако по мере роста выпускаемой продукции они снова увеличиваются.

3. Валовыеиздержки (ТС) —сумма постоянных и переменных издержек при каждом конкретном уровне производства.

В реальной хоз. практике валовые издержки с увеличением объемов производства первоначально растут быстро, затем темпы их роста снижаются, поэтому кривая постоянных, и переменных издержек выглядит так, как показано на рис.11.1.

Производителю интересно знать величину не столько общих издержек, сколько средних, поскольку за ростом общих издержек может быть скрыто снижение средних издержек.

Средние издержки (АТС) равны частному от деления общих издержек на объем выпускаемой продукции:

Предельные издержки (МС) определяются как доп. издержки на производство каждой новой доп.единицы продукции:

Предельные издержки показывают, во сколько раз обойдется фирме увеличение объема выпуска продукции на единицу.

Предельные издержки решающим образом влияют на выбор фирмой объема производства. Это показатель, на который фирма может воздействовать. Для каждого уровня производства существует особое, отличное от других значение.

В краткосрочном периоде постоянные издержки не влияют на уровень предельных издержек — последние находятся под влиянием лишь переменных издержек. В долгосрочной перспективе предельные издержки могут как возрастать, так и оставаться неизменными или же снижаться (в зависимости от эффекта масштаба производства и других факторов).

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 1671; Нарушение авторских прав?; Мы поможем в написании вашей работы!