КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Вопрос №43 Какие рейтинги из копроративных облигаций хороши, а какие плохи как объект для инвестиций?

|

|

|

|

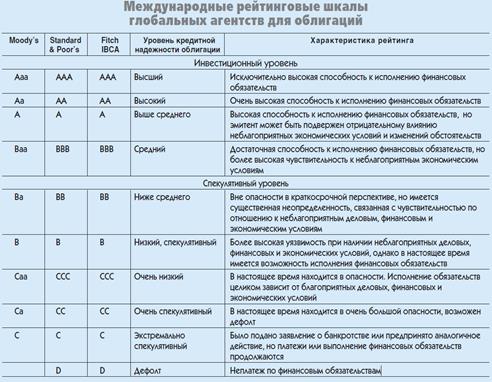

Рейтинг корпоративной облигации — это комплексная оценка вероятности того, что выплаты основной суммы долга и процентов по облигации, а также других обязательств, которые вытекают из условий выпуска облигации, будут выполнены эмитентом полностью и в срок в течение всего периода обращения облигации. Рейтинг облигаций является текущей оценкой кредитоспособности эмитента по отношению к конкретному выпуску облигаций.

Рейтинговые оценки облигаций необходимы инвестору, так как дают возможность оценить уровень риска и сделать выводы относительно требуемой ставки доходности; эффективнее использовать финансовые ресурсы, имея информацию о надежных эмитентах и возможных дефолтах; корректно сопоставлять рейтинговые истории разных эмитентов и сравнивать альтернативные варианты инвестирования по стандартизованной шкале. Система рейтинговых оценок, по существу, избавляет инвесторов от лишних расходов, связанных с самостоятельным изучением финансово-экономического положения сотен эмитентов, присутствующих на рынкедолговых обязательств. Причем зная средние ставки доходности по рейтинговым классам надежности облигаций и имея уровень рейтинга определенной облигации, можно получить соответствующую его риску допустимую доходность. Наиболее авторитетными в мире являются три специализированных агентства: Standard & Poor’s, Moody’s и Fitch IBCA [4].

Кроме детальной градации по степеням надежности, рейтинговые шкалы также позволяют разделить все облигации на два уровня: инвестиционный и спекулятивный. Облигации инвестиционного уровня относятся к одному из четырех высших разрядов рейтинга: от ААА до ВВВ у Standard &Poor’s и Fitch IBCA и от Ааа до Ваа у Moody’s. Напротив, спекулятивные облигации – это облигации, которые по рейтингу отнесены к одному из нижних разрядов:ВВ и ниже у Standard & Poor’s и Fitch IBCA и Ва и ниже у Moody’s.

На ликвидном, развитом фондовом рынке, на котором существует множество альтернативных вариантов инвестирования, в преимущественном большинстве случаев выполняется правило: чем ниже рейтинг надежности облигации, тем большую доходность требует инвестор.

44. Приведите теории, объясняющие неудовлетворительное поведение облигаций класса ССС (Тетерин)

Мусорная облигация - англ. Junk Bond, облигация с рейтингом "BB" или ниже, (по классификации международных рейтинговых агентств S&P и Fitch или ниже «Ba1» по классификации Moody's). что вызвано высоким риском дефолта (кредитным риском). Также эти облигации иногда называют "высокодоходными" и "спекулятивными". Мусорные облигации обычно покупаются в спекулятивных целях. По таким облигациям процентные ставки обычно на 3-4% выше, чем по безопасным государственным ценным бумагам.

Революцию на рынке долговых обязательств, создавшую предпосылки для самого продолжительного в американской истории периода экономического роста в 90-е гг., совершил Майкл Милкен (Michael Milken). Именно он–основатель рынка «мусорных» облигаций. Он пришел к следующим выводам. Во-первых, долговые бумаги с низким кредитным рейтингом в долгосрочной перспективе показывают лучшую доходность по сравнению с облигациями с более высоким рейтингом, даже несмотря на повышенный риск дефолта. Во-вторых, доходность корпоративных облигаций имеет циклический характер: они показывают наилучший результат, когда на рынке царит уныние, и худший — когда рынок уже «перегрет», а доверие инвесторов безгранично. Исходя из этого, Милкен установил, что «мусорные» облигации на самом деле не являются мусором и их доходность зависит от характера рыночных ожиданий.

В России До мирового финансового кризиса рынок «долгов» третьего эшелона процветал, размещалось буквально все (банки, инвестиционные копании, частный капитал) «хватали» даже самые рисковые выпуски. После 2008 года ситуация в корне изменилась: обязательства не исполнил чуть ли не каждый первый эмитент. В дальнейшем весь рынок «мусорных» облигаций рухнул и практически до сих пор не подавал признаки жизни. Тем не менее, есть и отдельные интересные идеи даже среди эмитентов третьего эшелона, которые обеспечивают очень хорошие соотношения доходности и риска.

45. Если бы мир был риск нейтральным, то каковы были бы принципы установления кредитных спрэдов?

Риск-нейтральные инвесторы требовали бы паритетной доходности с госбумагами, т.е. спрэд должен был бы покрывать уровень ожидаемых кредитных потерь.

Но доходность по корпоративным облигациям (как следствие риски) выше, чем по гос.облигациям, что вызвано возможностью государства в крайнем случае напечатать деньги чтобы выплатить долг.

Следовательно в кредитный спрэд по корпоративным облигациям могут быть включены следующие премии:

· существенный системный риск, требует премию, поскольку дефолты чаще происходят в «плохие времена»,

· Худшая ликвидность корпоративных облигаций по сравнению с государственными

· Option adjusted spread корпоративные облигации могут быть со встроенными опционами, то есть компания имеет право выкупить свои облигации, тем самым лишив инвестора ожидаемой доходности

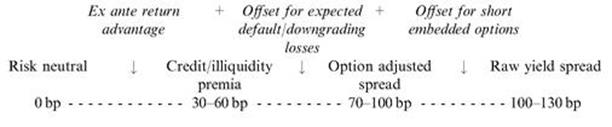

Вопрос 46. Стилизованная декомпозиция

Смотрим график с конца. Общий спред составляет 100-130 базисных пунктов. Часть спреда завышена, так как есть option adjusted spread (спред, скорректированный на возможный опцион). Этот спред возникает, когда есть опцион колл, дающий возможность отозвать облигации, например, если процентные ставки пойдут вниз (то есть будет возможность занять под более низкую ставку). Если облигацию отзовут, то вы недополучите доходность, соответственно есть спред.

Часть спреда должна пойти на ожидаемые потери (offset for expected default – корректировка на возможный дефолт), так как в случае дефолта мы понесем потери и должны этот риск как-то компенсировать.

Остается Credit/illiquidity premia – ожидаемая премия (30-60 б.п.) которая ex ante должна компенсировать кредитный спред и меньшую ликвидность.

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 475; Нарушение авторских прав?; Мы поможем в написании вашей работы!