КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методы оценки общей экономической эффективности

|

|

|

|

Источники финансирования инвестиционной деятельности

собственные финансовые средства: амортизационные отчисления, прибыль, накопления юридических и физических лиц, суммы, выплачиваемые страховыми органами в виде возмещения за ущерб, налоговые льготы.

привлеченные средства: средства от продажи акций, благотворительные взносы, средства, выделяемые холдинговыми и акционерными компаниями и.т.д.

ассигнования из федерального, регионального и местных бюджетов имеющие безвозмездный характер

иностранные инвестиции, которые могут быть представлены в форме финансового или любого другого участия в уставном капитале совместных предприятий

заемные средства в форме кредитов, предоставленных государством на возвратной основе, иностранных кредитов, кредитов коммерческих банков, облигационных займов, векселей и т.д.

Основные принципы выбора источников инвестиционной деятельности:

принцип финансового соотношения сроков (“Золотое банковское правило”) Использование и получение средств должно происходить в установленные сроки, т.е. инвестиции с длительными сроками окупаемости должны финансироваться за счет долгосрочных средств;

принцип рентабельности капитальных вложений. Для всех капвложений необходимо выбирать самые дешевые способы финансирования

принцип сбалансированности рисков. Особенно рискованные инвестиции необходимо финансировать за счет собственных средств;

принцип предельной рентабельности. Следует выбирать тот инвестиционный проект, для которого характерна максимальная рентабельность или максимальный чистый доход, т.е. доход за вычетом налогов.

1) Статический: срок окупаемости, рентабельность инвестиций.

2) Динамические: чисто текущей стоимости; индекс рентабельности; динамический срок окупаемости.

Оценка экономической эффективности по сроку окупаемости

Существует несколько методов оценки общей экономической эффективности от простейших до наиболее сложных: метод определения срока окупаемости вложенных средств; методы оценки эффективности по абсолютной сумме эффекта - доходов или прибыли; по уровню рентабельности проекта; методы дисконтирования, которые учитывают фактор времени в оценке эффективности размещения и отдачи вложенных денежных средств.

Сущность метода оценки экономической эффективности по сроку окупаемости сводится к тому, что целесообразность инвестиционного проекта производится по показателю "срок окупаемости", который характеризует период времени, в течение которого вложенные инвестиции окупятся за счет прибыли, полученной от внедрения проекта.

, (11.1)

, (11.1)

где К – капитальные вложения; Ппр – прибыль, ежегодно получаемая при внедрении проектного решения.

Расчет общей экономической эффективности с учетом фактора времени

Оценка экономической эффективности по сроку окупаемости определяет лишь период возврата вложенного капитала. При этом не учитывается тот факт, что экономическое значение равных сумм денежных средств, вложенных или возвращенных в различные сроки инвестиционного периода неодинаково. Здесь оказывают влияние такие факторы:

– изменение стоимости материальных ценностей, используемых в инвестиционном проекте, в результате снижения себестоимости, появления более мощных и продуктивных модификаций материальных ресурсов, улучшения их качества и др.;

– инфляционные явления в экономике страны или отдельных отраслях;

– возможность более быстрого оборота временно свободной части инвестиций и получения дополнительного дохода на их сумму.

Для приведения разновременных затрат, результатов или эффектов используется норма дисконта (r) – показатель, равный приемлемой для инвестора норме дохода на его капитал. В экономических расчетах в качестве нормы дисконта часто используется эквивалент годового банковского процента на депозитное вложение капитала. Приведение затрат (или результатов),произведенных (полученных) на t-периоде реализации проекта, учитывается с использованием коэффициента дисконтирования.

(11.5)

(11.5)

где Вt – коэффициент приведения разновременных затрат или результатов к начальному периоду вложения капитала; t – конкретный срок вложения или возврата средств; r – норма дисконта.

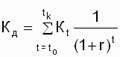

Дисконтированная стоимость капитальных вложений при поэтапном их использовании определяется:

, (11.7)

, (11.7)

где t – сроки (или этапы) использования капитальных вложений от начального (нулевого) периода – t0, до последнего проектного срока – tк; Кt – сумма капитальных вложений, затрачиваемая в конкретный t-период.

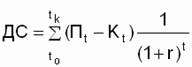

Полный учет всех временных изменений, происходящих с затратами и результатами на каждом t-сроке реализации инвестиционного проекта, обеспечивает показатель "чистая дисконтированная стоимость" - ЧДС:

, (11.9)

, (11.9)

где Пt; Кt – результаты и затраты t-срока инвестиционного проекта, соответственно.

Вопрос6 Маржинальный метод управления затратами на предприятии.

Суть метода:

В настоящее время большую роль в обосновании управленческих решений играет маржинальный анализ методика которого базируется на изучении соотношения между тремя группа экономических показателей:

- Издержки.

- Объемом производства и реализации.

- Прибыль.

Данный метод иногда называют анализом безубыточности.

В основу методики положено деление производственных и сбытовых затрат в зависимости от объема производства на переменные и постоянные, и использование категории маржинального дохода.

Маржинальный доход предприятия – это выручка минус переменные издержки.

Основные возможности метода состоят в определении:

- Безубыточного объема продаж (порога рентабельности, окупаемости и издержек) при заданных соотношениях цены, постоянных и переменных затрат.

- Зона безопасности (безубыточности) предприятия.

- Необходимого объема продаж для получения заданной величины прибыли.

- Критического уровня постоянных затрат при заданном уровне маржинального дохода.

- Критической цены реализации при заданном уровне продаж и уровне переменных и постоянных затрат.

С помощью маржинального анализа обосновываются так же управленческие решения: выбор вариантов изменения производственной мощности, ассортимент продукции, цены на новые изделия, вариантов оборудования, технологии производства, приобретение комплектующих деталей, оценки

эффективности принятия дополнительного заказа и др.

Маржинальный метод распределения затрат используется как правило:

· Для внутренней отчетности;

·  Удобен для принятия решений относительно выгодности производства того или иного вида продукции, не связан с неоднозначностью распределения накладных затрат,

Удобен для принятия решений относительно выгодности производства того или иного вида продукции, не связан с неоднозначностью распределения накладных затрат,

· Недостатком данного метода является его непригодность для целей ценообразования.

Маржинальный метод относит на единицу товара или услуги только те затраты, которые меняются прямопропорционально уровню деятельности (на ТЭЦ это затраты на топливо) Постоянные затраты в случае использования данного метода рассматриваются как затраты данного периода времени (месяц, квартал, год) и относятся т.о. не к единице энергии, а к установленной мощности. С учетом этого в случае принятия решений необходимо принимать во внимание только переменные затраты.

Вывод: сокращение или отказ от производства одного из видов энергии приведет к сокращению прибыли предприятия, т.к. в этом случае все постоянные затраты, а они останутся прежними, т.е. не сократятся) будут отнесены к меньшему объему продукции.

Маржинальный метод позволяет не только проанализировать ситуацию с целью принятия решения, но и полезен при анализе влияния изменения объема реализации продукции на изменение прибыли. Данная зависимость связана со структурой затрат,т.е. соотношения постоянных и переменных затрат в общей структуре затрат предприятия. Взаимосвязь изменения уровня реализации и прибыли можно охарактеризовать через операционный левераж.

Операционный левераж = маржинальная прибыль/ чистая прибыль

Вывод: чем выше степень операционного левеража (т.е. чем больше доля условно-постоянных расходов в общих затратах предприятия), тем больше риск предприятия нести убытки при сокращении объема производства.

Деление затрат энергопредприятий на постоянные и переменные используется и при определении уровня нулевой прибыли предприятия, т.е такого объема производства продукции, который при конкретных условиях производства, обеспечивает предприятию безубыточную работу. Данный вывод можно проиллюстрировать с помощью так называемого графика безубыточности.

График безубыточности позволяет оперативно анализировать взаимосвязь между объемом производства (Эвыр), затратами и выручкой от реализации энергии и прибылью. Объем выработки энергии соответствующий Экрит. Является тем минимальным объемом, при котором предприятие окупает свои затраты, ниже данного уровня, будет иметь место убыточная работа предприятия, выше чем Экрит – имеет место прибыль. Разница между Эфакт и Экрит называется запасом безопасности, т.е в случае снижения спроса на продукцию, предприятие может сокращать объем производства до Экрит.

Критический объем производства (уровень нулевой прибыли) можно рассчитать по формуле:

Экрит=Постоянные затраты на производство продукции/(Т - Sпер),(кВт*ч/год)

Т - Средний тариф на энергию, отпускаемую потребителю, руб/квт*ч (руб/Гкал)

Sпер - удельные переменные затраты (на ед.продукции)

Этот метод особенно необходим для беспристрастной оценки экономических перспектив при стремлении некоторых предприятий и даже подразделений предприятий (цехов), в том числе и особенно промышленных энергетиков, к экономическому обособлению и организационному отделению своего энергетического хозяйства, обеспечивающего промышленное предприятие всеми видами энергии и энергетических услуг, от основного производства. Получение полной хозяйственной независимости может ввергнуть новоявленное энергетическое предприятие в зону убыточности или близкую к ней, приносящую минимальную прибыль, недостаточную для выживания в условиях рынка, так что мнимая независимость может перерасти в банкротство.

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 508; Нарушение авторских прав?; Мы поможем в написании вашей работы!