КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Характеристика рабочего дня

|

|

|

|

Показатели сменности работы предприятья.

Понятие рабочего времени (фонд рабочего времени).

Календарный фонд рабочего времени определяется путем умножения среднесписочной численности на календарное число дней в году.

Табельный (явочный) фонд рабочего времени определяется путем разницы календарного фонда и человеко-днями и невыходами на работу в праздничные и выходные дни.

Максимально возможный фонд рабочего времени отличается от табельного человеко-днями, невыходами на работу в связи с очередными отпусками.

Фактический фонд рабочего времени определяется в конце отчетного периода по фактическим данным о выходе на работу и продолжительности рабочего дня.

Он отличается от МВФ невыходами на работу в связи с болезнью, прогулами и по другим причинам. Для характеристики использования фондов рабочего времени определяется:

коэффициент возможного производственного использования путем деления МВФ на КФ;

коэффициент фактического производственного использования путем деления фактического фонда рабочего времени на КФ.

Каждому предприятию по закону положен свой режим работы, т.е. число смен.

К показателям сменности работы предприятия относятся:

- число смен;

- коэффициент сменности;

- коэффициент использования сменного режима;

- коэффициент загрузки.

Коэффициент сменности определяется путем деления явочной численности рабочих в сутки (число отработанных человеко-часов) на численность наибольшей смены.

Коэффициент использования сменного режима определяется путем деления коэффициента сменности на число смен, установленных для предприятия по закону.

Коэффициент загрузки характеризует степень использования имеющихся на предприятии рабочих мест и определяется отношением численности рабочих в наибольшей смене к числу рабочих мест.

На предприятии устанавливается продолжительность рабочего дня, которая может быть:

- нормальной, т.е. 8 часов;

- удлиненной. Продолжительность рабочего дня увеличивается с увеличение оплаты труда;

- сокращенной. Продолжительность рабочего дня уменьшается с уменьшением заработной платы;

- льготной. Устанавливается для отдельных категорий работников. Оплачиваются перерывы;

- ненормированный рабочий день. Устанавливается на определенный объем работ.

Рабочее время может измеряться в человеко-днях и человеко-часах. Меньшая единица измерения рабочего времени – час, а при нормировании – минута, секунда.

Рабочее время, выраженное в человеко-днях включает в себя также затраты времени на работу в других предприятиях по нарядам своего завода, на выполнение работ в период вынужденного простоя, а также сверхурочные работы.

Неотработанное время, выраженное в человеко-днях, включает:

- целодневные простои;

- неявки в выходные и праздничные дни;

- в связи с отпусками;

- прогулы;

- отпуска за свой счет;

- неявки, разрешенные законом.

К выходным дням в непрерывных производствах относятся дни, которые работники не работают согласно графика.

Отработанное рабочее время, выраженное в человеко-часах включает в себя все время работы плюс сверхурочные.

Сверхурочные – это время работы сверх установленной продолжительности рабочего дня, в т.ч. за определенный период при суммированном его учете.

Продолжительность рабочего дня может быть полной и урочной.

Полная продолжительность рабочего дня рассчитывается путем деления отработанных человеко-часов на человеко-дни.

Урочная продолжительность определяется путем деления отработанных человеко-часов за вычетом сверхурочной работы на человеко-дни.

Производительность труда – это выпуск продукции в единицу времени. По видам производительность труда делят на:

- среднечасовую выработку одного рабочего;

- среднедневную выработку одного рабочего;

- среднегодовую выработку одного рабочего;

- среднегодовую выработку одного работающего (ППП)

Среднечасовая выработка одного рабочего определяется путем деления выпуска продукции в натуральном или стоимостном выражении на число отработанных человеко-часов за период. Показывает сколько продукции выпускает один рабочий за час работы.

Среднедневная выработка одного рабочего определяется путем деления выпуска продукции в натуральном или стоимостном выражении на число отработанных человеко- дней за период. Показывает сколько продукции выпускает один рабочий за день работы.

Среднегодовая выработка одного рабочего определяется путем деления выпуска продукции в натуральном или стоимостном выражении на среднесписочную численность рабочих. Показывает сколько продукции выпускает один рабочий за год работы.

Среднегодовая выработка одного работающего (ППП) определяется путем деления выпуска продукции в натуральном или стоимостном выражении на среднесписочную численность(ППП). Показывает сколько продукции выпускает один работник предприятия за год работы.

Понятие оплаты труда, формы и системы оплаты труда

Учет труда и заработной платы представляет собой сложную и очень трудоемкую бухгалтерскую задачу.

Право на труд закреплено Конституцией Российской Федерации в ст. 37, которой определено, что каждый гражданин имеет право свободно распоряжаться своими способностями к труду.

Трудовые отношения всех наемных работников регулируются Трудовым Кодексом Российской Федерации.

Оплата труда по трудовым соглашениям. В соответствии со ст. 15 ТК РФ трудовые отношения – отношения, основанные на соглашении между работником и работодателем о личном выполнении работником за плату трудовой функции (работы по определенной специальности, квалификации или должности), подчинении работника правилам внутреннего трудового распорядка при обеспечении работодателем условий труда, предусмотренных трудовым законодательством, коллективным договором, соглашениями, трудовым договором.

В основе трудовых взаимоотношений лежит трудовой договор (контракт), заключенный в письменной форме. Трудовые доходы каждого работника не ограничиваются максимальными размерами. Минимальный размер месячной оплаты труда устанавливается правительством и имеет достаточно широкое использование в расчете тарифных ставок, должностных окладов, при наложении штрафов.

В настоящее время среди важнейших задач учета труда и заработной платы можно назвать:

1) своевременно в установленные сроки производить расчеты с персоналом по оплате труда;

2) своевременно и правильно относить на себестоимость продукции суммы начисленной заработной платы и налогов;

3) собирать и группировать показатели по труду и заработной плате для целей оперативного руководства и расчетов по налогам.

Согласно статье 20 ТК РФ сторонами трудовых отношений являются работник и работодатель.

Работник – физическое лицо, вступившее в трудовые отношения с работодателем.

Работодатель – физическое лицо либо юридическое лицо (ор-анизация), вступившее в трудовые отношения с работником. В случаях, установленных федеральными законами, в качестве работодателя может выступать иной субъект, наделенный правом заключать трудовые договоры.

Права и обязанности работодателя в трудовых отношениях осуществляются: физическим лицом, являющимся работодателем; органами управления юридического лица (организации) или уполномоченными ими лицами в порядке, установленном законами, иными нормативными правовыми актами, учредительными документами юридического лица (организации) и локальными нормативными актами.

По обязательствам учреждений, финансируемых полностью или частично собственником (учредителем), вытекающим из тру-адовых отношений, дополнительную ответственность несет собственник (учредитель) в установленном законом порядке.

Между работником и работодателем могут возникать трудовые отношения на основании коллективного договора. В соответствии со ст. 41 ТК РФ содержание и структура коллективного договора определяются сторонами.

В коллективный договор могут включаться взаимные обязательства работников и работодателя по следующим вопросам:

1) формы, системы и размеры оплаты труда;

2) выплата пособий, компенсаций;

3) механизм регулирования оплаты труда с учетом роста цен, уровня инфляции, выполнения показателей, определенных коллективным договором;

4) занятость, переобучение, условия высвобождения работников;

5) рабочее время и время отдыха, включая вопросы предоставления и продолжительности отпусков;

6) улучшение условий и охраны труда работников, в том числе женщин и молодежи;

7) соблюдение интересов работников при приватизации организации, ведомственного жилья;

8) экологическая безопасность и охрана здоровья работников на производстве;

9) гарантии и льготы работникам, совмещающим работу с обучением;

10) оздоровление и отдых работников и членов их семей;

11) контроль за выполнением коллективного договора, порядок внесения в него изменений и дополнений, ответственность сторон, обеспечение нормальных условий деятельности представителей работников;

12) отказ от забастовок при выполнении соответствующих условий коллективного договора;

13) другие вопросы, определенные сторонами.

В коллективном договоре с учетом финансово-экономического положения работодателя могут устанавливаться льготы и преимущества для работников, условия труда, более благоприятные по сравнению с установленными законами, иными нормативными правовыми актами, соглашениями.

В коллективный договор включаются нормативные положения, если в законах и иных нормативных правовых актах содержится прямое предписание об обязательном закреплении этих положений в коллективном договоре.

Оплата часов ночной работы. Временем ночной работы считается время с 22 ч. вечера до 6 ч. утра. Оно фиксируется в табеле итоговым количеством за месяц. Вся работа в ночное время оформляется документально и рассчитывается в определенном (повышенном) размере. Этот повышенный размер не может быть ниже 40 % от тарифной ставки.

Согласно ст. 96 ТК РФ, к работе в ночное время не допускаются: беременные женщины; работники, не достигшие возраста 18 лет, за исключением лиц, участвующих в создании и (или) исполнении художественных произведений, и других категорий работников в соответствии с настоящим Кодексом и иными федеральными законами. Женщины, имеющие детей в возрасте до 3 лет, инвалиды, работники, имеющие детей-инвалидов, а также работники, осуществляющие уход за больными членами их семей в соответствии с медицинским заключением, матери и отцы, воспитывающие без супруга (супруги) детей в возрасте до 5 лет, а также опекуны детей указанного возраста могут привлекаться к работе в ночное время только с их письменного согласия и при условии, если такая работа не запрещена им по состоянию здоровья в соответствии с медицинским заключением. При этом указанные работники должны быть в письменной форме ознакомлены со своим правом отказаться от работы в ночное время.

Оплата часов сверхурочной работы. Сверхурочной является работа, которая осуществляется работниками после основной смены. Сверхурочные работы допускаются в исключительных случаях с разрешения руководителя предприятия.

В соответствии со ст. 99 ТК РФ привлечение к сверхурочным работам производится работодателем с письменного согласия работника в следующих случаях:

1) при производстве работ, необходимых для обороны страны, а также для предотвращения производственной аварии либо устранения последствий производственной аварии или стихийного бедствия;

2) при производстве общественно необходимых работ по водоснабжению, газоснабжению, отоплению, освещению, канализации, транспорту, связи – для устранения непредвиденных обстоятельств, нарушающих нормальное их функционирование;

3) при необходимости выполнить (закончить) начатую работу, которая вследствие непредвиденной задержки по техническим условиям производства не могла быть выполнена (закончена) в течение нормального числа рабочих часов, если невыполнение (незавершение) этой работы может повлечь за собой порчу или гибель имущества работодателя, государственного или муниципального имущества либо создать угрозу жизни и здоровью людей;

4) при производстве временных работ по ремонту и восстановлению механизмов или сооружений в тех случаях, когда неисправность их может вызвать прекращение работ для значительного числа работников;

5) для продолжения работы при неявке сменяющего работника, если работа не допускает перерыва. В этих случаях работодатель обязан немедленно принять меры по замене сменщика другим работником.

В других случаях привлечение к сверхурочным работам допускается с письменного согласия работника и с учетом мнения выборного профсоюзного органа данной организации.

Не допускается привлечение к сверхурочным работам беременных женщин, работников в возрасте до 18 лет, других категорий работников в соответствии с федеральным законом. Привлечение инвалидов, женщин, имеющих детей в возрасте до 3 лет, к сверхурочным работам допускается с их письменного согласия и при условии, если такие работы не запрещены им по состоянию здоровья в соответствии с медицинским заключением. При этом инвалиды, женщины, имеющие детей в возрасте до 3 лет, должны быть в письменной форме ознакомлены со своим правом отказаться от сверхурочных работ.

Сверхурочные работы не должны превышать для каждого работника 4 ч. в течение 2 дней подряд и 120 ч. в год.

Работодатель обязан обеспечить точный учет сверхурочных работ, выполненных каждым работником.

Оплата продукции, оказавшейся браком. Полный брак по вине работника не оплачивается ему полностью, а частичный брак оплачивается в зависимости от степени годности произведенной продукции по пониженным расценкам или по себестоимости.

Брак, возникший не по вине работника, оплачивается по пониженным расценкам. Брак, который произошел не по вине работника, а по причине скрытого дефекта в обрабатываемом материале (сырье), оплачивается работнику наравне с годными изделиями.

Оплата простоев. Время простоя по вине работника оплате не подлежит. Время простоя не по вине работника, если он предупредил администрацию о начале простоя, оплачивается из расчета не ниже 2/3 тарифной ставки установленного работнику разряда или оклада.

Оплата труда при совмещении профессий. Если работник наряду с основной работой, обусловленной трудовым договором, выполняет дополнительную работу по другой профессии или обязанности временно отсутствующего работника без освобождения от своей основной работы, то ему доплачивают за совмещение профессий или выполнения обязанностей временно отсутствующего работника.

Размер этих доплат устанавливает администрация по соглашению сторон.

Оплата труда в период освоения производства (новых видов продукции). На период освоения нового производства (продукции) работникам может быть сделана доплата до прежнего среднего заработка в порядке и на условиях, определяемых коллективным договором.

Оплата труда при совместительстве. Помимо основной работы, многие работники выполняют дополнительную работу (совмещают) в одной и той же организации. При совмещении профессий необходимо составлять трудовое соглашение, в котором оговорены продолжительность совмещаемой профессии и соответственно оплата за нее. Размер оплаты устанавливает администрация (руководитель) предприятия.

Оплата отпуска и выходных пособий. Право на отпуск возникает у работников через шесть календарных месяцев после поступления на работу в организацию. Отпуск должен предоставляться работникам ежегодно в срок, который предусмотрен утвержденным на предприятии графиком отпусков. В исключительных случаях и с согласия работника допускается перенос его установленного отпуска на следующий календарный год. В настоящее время на многих предприятиях график отпусков заметно отличается от графиков отпусков предприятий лет двадцать назад, поскольку многие работники находятся в отпуске не месяц, а меньше – 1–3 недели.

Статистика расходов на рабочую силу, их классификация

Затраты предприятия на рабочую силу включают сумму вознаграждений в денежной и натуральной форме за выполненную работу и дополнительные расходы, которые несли предприятия (организации) в течение года.

Затраты на рабочую силу складываются из следующих составляющих:

оплата за отработанное время (прямая заработная плата):

а) заработная плата, начисленная работникам по тарифным ставкам и окладам за отработанное время;

б) заработная плата, начисленная за выполненную работу по сдельным расценкам, в процентах от выручки от реализации (выполнение работ и оказание услуг);

в) стоимость продукции, которая была выдана в форме натуральной оплаты;

г) премии и вознаграждения (включая стоимость премий в натуральной форме);

д) стимулирующие доплаты и надбавки по тарифным ставкам и окладам;

е) ежемесячные или ежеквартальные вознаграждения за выслугу лет, стаж работы;

ж) компенсационные выплаты, связанные с режимом работы и условиями труда;

оплата неотработанного времени:

а) оплата ежегодных и дополнительных отпусков;

б) оплата дополнительно предоставленных по коллективному договору отпусков работникам;

в) оплата льготных часов подросткам;

г) оплата учебных отпусков, предоставленных работникам, обучающимся в образовательных учреждениях;

д) оплата работникам, направленным на профессиональную подготовку, повышение квалификации;

е) оплата труда работников, привлекаемых к выполнению государственных или общественных обязанностей;

ж) оплата, сохраняемая по месту основной работы за работниками, привлеченными на другие работы за пределами предприятия;

з) суммы, выплаченные за счет средств предприятия за неотработанное время работникам, вынужденно работавшим неполное рабочее время по инициативе администрации;

и) суммы работникам, находившимся в вынужденных отпусках по инициативе администрации;

прочие расходы на рабочую силу: единовременные поощрительные выплаты; выплаты на питание, жилье, топливо; расходы предприятия по обеспечению работников жильем; расходы предприятия на социальную защиту работников; расходы на профессиональное обучение; расходы на культурно-бытовое обслуживание; затраты на рабочую силу, не отнесенные к предыдущим классификациям (оплата проезда); налоги, связанные с использованием рабочей силы.

Классификация расходов на рабочую силу

Международная стандартная классификация расходов на рабочую силу

Классификация расходов на рабочую.силу, используемая при обследовании Госкомстата России

1. Прямая заработная плата и жалованье

2. Оплата за нерабочее время

3. Премии и подарки

4. Питание, напитки и другие выплаты натурой

5. Расходы на жилье работников, которые берет на себя работодатель

6. Расходы работодателя на социальное обеспечение

7. Расходы на профессиональную подготовку

8. Расходы на социальные услуги

9. Прочие расходы на рабочую силу

10. Налоги, рассматриваемые в качестве расходов на рабочую силу

1. Оплата за отработанное время

2. Оплата за неотработанное время

3. Единовременные поощрительные выплаты

4. Выплаты на питание, жилье, топливо, включаемые в заработную плату

5. Расходы предприятий (организаций) по обеспечению работников жильем

6. Расходы предприятий (организаций) на социальную защиту работников

7. Расходы на профессиональное обучение

8. Расходы на культурно-бытовое обслуживание

9. Затраты на рабочую силу, не отнесенные к ранее приведенным классификационным группам

10. Налоги, связанные с использованием рабочей силы

Методы и показатели измерения производительности труда

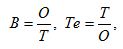

Производительность труда – характеризует долю выпускаемой продукции или производственных услуг, приходящихся на единицу затрат труда.

Основными показателями производительности труда являются выработка (показывает, сколько продукции произведено на единицу затрат труда) и трудоемкость (величина затрат труда, рабочего времени, на производство единицы продукции).

Они связаны между собой обратно пропорциональной зависимостью и выражаются формулами:

где В – выработка,

О – объем продукции (работ, услуг) в соответствующих единицах,

Т – затраты труда на выпуск продукции (проведение работ, оказание услуг) в соответствующих единицах,

Те – трудоемкость выпуска продукции (проведение работ, оказание услуг).

На предприятиях производительность труда определяли разными способами в зависимости от того, какими единицами измеряли объем производства и затраты труда.

Методы измерения производительности труда делятся в зависимости от:

• Объема производства:

- Натуральный

- Трудовой

- Стоимостной

• Трудовых затрат:

- Человеко-часы

- Человеко-дни

- Среднесписочная численность персонала.

1. Натуральный - объем производства выражается в физ. единицах. Наиболее точный, но имеет весьма ограниченную сферу применения, т.к. редкое предприятие выпускает однородную продукцию.

2. Трудовой – использует нормы трудовых затрат (нормо-часы). Пригоден для оценки уровня ПТ на отдельных участках производства, в цехах и требует строгой обоснованности используемых норм.

3. Стоимостной – наиболее универсальный, позволяет проводить сравнение уровня и динамики ПТ на предприятии, в отрасли, регионе, стране. Необходимо лишь выбрать показатель стоимости:

- Показатель стоимости валовой продукции - продукция разных предприятий и за разные годы исчислялась в единых оптовых ценах предприятия по состоянию на какое-то время.

- Показатель товарной стоимости продукции - свободен от влияния объемов незавершенного производства, но сохранял другие недостатки присущие показателю валовой продукции.

- Нормативная стоимость затрат (швейная, полиграфическая отрасли). Свободен от затрат прошлого труда.

- Стоимость чистой продукции. На величину не влияют затраты на сырье, материалы, покупные полуфабрикаты, свободен от величины амортизационных отчислений.

Трудозатраты наиболее точно отражаются отработанным количеством человеко-часов.

Человеко-дни, не учитывают внутрифирменных простоев. (Эти два показателя применяются при внутрифирменном анализе предприятия)

ССЧР – не учитывает целодневных простоев, но тем не менее именно этот показатель используется при подсчетах годовой ПТ.

Понятие национального богатства и его структура

Национальное богатство-совокупность ресурсов страны, составляющих необходимое условие производства товаров, оказания услуг и обеспечения жизни людей. Согласно современным статистическим представлениям в объем национального богатства включается:

а) нефинансовые производственные активы

(основные фонды, запасы материальных оборотных средств, ценности);

в) непроизведенные активы, в том числе материальные (земля, богатство недр, естественные биологические и подземные водные ресурсы);

в) нематериальные активы (лицензии на использование изобретений, передаваемые договора и т. п.);

г) финансовые активы (монетарное золото, валюта, акции, займы и пр.)

Рассмотрим выше написанное более подробно.

Традиционно под национальным богатством понимается труд людей, накопленный за определенное время.

Вообще вопрос о национальном богатстве, его сущности и условиях накопления всегда являлся главным вопросом экономической науки. И с развитием экономики и экономической теории понятие национальное богатство периодически менялось.

Например:

Меркантилисты считали, что богатством может быть только золото (деньги), а единственным его источником считали торговлю.

Физиократы были уверены, что настоящее богатство это земля, а источником богатства народов считали труд на земле.

Классики признавали единственным источником богатств человеческий труд, а все что создавалось трудом, становилось национальным богатством. И к 20 в. Сошлись во мнении, что национальное богатство-это все те блага, которыми обладает общество в настоящее время.

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 891; Нарушение авторских прав?; Мы поможем в написании вашей работы!