КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Комплексный подход к оценке финансового состояния организации по данным форм бух отчетности

|

|

|

|

Оц-ка фин сост – это инстр-т выявл-я неблагополучной ситуации в эк-ке орг-ции. Она дает возм-ть не только констатировать улучшение или ухудшение положения орг-ции, но и измерить вер-ть ее банкротства.

Для расчета пок-лей фин состояния орг-ции исп-ся данные бух баланса годовой бух отчетности. Традиционно применяются след-е коэф-ты:

а) коэф-т абсолютной ликвидности (Кабс ликв) = (ден ср-ва + краткоср фин влож)/краткоср пассивы

б) коэф-т критической оценки (Ккрит оценки).

Этот коэф-т рассчитывается как отн-е суммы ликвидных активов и быстрореализуемых активов к сумме краткосрочных обязательств, кредиторской задолженности и прочим краткосрочным обязательствам организации;

в) коэф-т текущей ликвидности (Кл).

Этот коэф-т характеризует платежеспособность организации с учетом предстоящих поступлений от дебиторов;

г) коэф-т обеспеченности собственными средствами (Кобесп).

Этот коэф-т характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой уст-ти;

д) коэф-т финансовой независимости (Кнезав).

Этот коэф-т характеризует удельный вес собственных средств в общей сумме пассивов (активов);

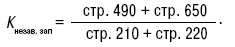

е) коэф-т финансовой независимости в отношении формирования запасов и затрат (Кнезав зап).

Этот коэф-т показывает, какая часть запасов и затрат формируется за счет собственных средств.

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 557; Нарушение авторских прав?; Мы поможем в написании вашей работы!