КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сутність витрат виробництва та їх види

|

|

|

|

В економічній теорії існують різні підходи щодо визначення витрат виробництва та їх класифікації. Витратами виробництва називаються витрати ресурсів на виготовлення товарів і послуг, виражені у грошовій формі. У процесі виробництва здійснюються витрати живої та уречевленої праці. У витратах виробництва затрати праці набирають форми затрат капіталу.

У вітчизняній економічній літературі витрати виробництва поділяються на витрати суспільства і витрати його первинних ланок - підприємств. Витрати суспільства — це сукупність витрат (матеріальних та живої праці), що відображають вартість виробництва кінцевої продукції для суспільства. Тобто це усі затрати суспільно необхідної праці на виробництво кінцевої продукції. Вони складаються зі спожитих засобів виробництва, заробітної плати, прибутку і набувають форми вартості продукції.

Витрати підприємств — це сукупність усіх спожитих ресурсів на виробництво того чи іншого продукту. Вони характеризують вартість виробництва продукції для підприємства. Витрати підприємства складаються зі спожитих засобів виробництва та заробітної плати і набувають форми собівартості продукції. Різниця між вартістю продукції і собівартістю дорівнює розміру прибутку підприємства. Витрати підприємств виражають реальні виробничі відносини ринкової системи господарювання.

У західній економічній літературі проблема витрат виробництва розглядається з інших позицій. Основою теорії витрат виробництва є феномен обмеженості економічних ресурсів та можливості їх альтернативного використання. На думку вчених-економістів, витрати виробництва щодо окремого підприємства можна поділити на економічні (вмінені) та бухгалтерські (явні) витрати.

Економічні (вмінені) витрати - це явні (зовнішні) витрати виробництва (витрати на придбання ресурсів, що не належать власникам підприємства) та ще й неявні (внутрішні), або альтернативні витрати (власні виробничі ресурси підприємства). Тобто, це вартість усіх виробничих ресурсів незалежно від того, чи вони є власністю підприємства, чи купуються на ринку.

Бухгалтерські витрати - це усі витрати виробництва, які пов 'язані з придбанням необхідних для забезпечення випуску продукції ресурсів за ринковими цінами. Тобто, це грошові витрати на придбання виробничих ресурсів, що не належать підприємству.

У деяких випадках у підприємницькій діяльності виникають витрати, які підприємства не зможуть собі відшкодувати за жодних умов. Такий вид витрат називають незворотними витратами підприємства.

У країнах з ринковою економікою також розрізняють постійні та змінні витрати.

Постійні витрати - це витрати на обслуговування і управління виробництвом, які підприємство несе незалежно від обсягів виробництва продукції (послуг), тобто їх розмір є незмінним, яка би кількість товару не вироблялася. Вони оплачуються і тоді, коли не виробляється ніякої продукції. До них належать витрати на опалення, освітлення, амортизаційні відрахування, утримання управлінського персоналу, охорони, виплата відсотків за позиками, орендна плата, страхові внески тощо.

До змінних витрат виробництва належать витрати на сировину, матеріали, електроенергію, заробітну плату робітникам, тобто усі витрати, які не належать до постійних. їх зараховують до змінних витрат тому, що вони змінюються залежно від обсягу виробництва підприємства. Загальну суму постійних і змінних витрат на кожному конкретному рівні виробництва називають валовими витратами виробництва.

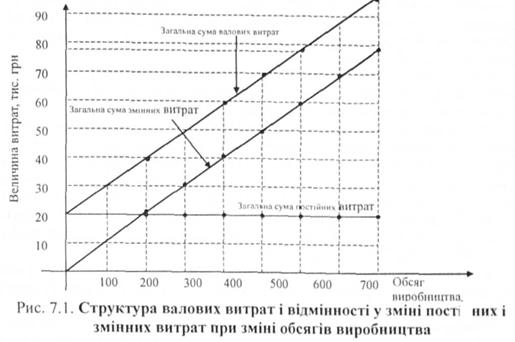

Різницю у закономірностях зміни витрат і їх загальну структуру наведено на рисунку.

Сума постійних витрат може тривалий час не збільшуватися з огляду на зростання обсягів виробництва продукції (у нашому умовному прикладі вона дорівнює 20 тис. гри при випуску як 200, 400, так і 600 одиниць продукції).

А ось загальна сума змінних витрат зростає зі збільшенням обсягів виробництва. Так, якщо виготовлення 300 одиниць продукції потребує змінних витрат 30 тис. грн., то 400 одиниць - 40 тис. грн., а 600 одиниць - 60 тис. грн.

Відповідно змінюються і валові витрати на виробництво продукції. Якщо валові витрати на виробництво 200 одиниць продукції складуть на певному підприємстві 43 тис. грн. (20 тис. грн. постійних витрат і 23 тис. грн. змінних витрат), то виробництво 400 одиниць продукції вимагатиме витрат в 60 тис. грн. (20 тис. грн. постійних витрат і 40 тис. грн. змінних витрат), а виробництво 600 одиниць - 80 тис. грн. (20 тис. грн. постійних витрат і 60 тис. грн. змінних витрат).

Такий аналіз зміни витрат виробництва підприємства використовується для визначення ціни продукції, яку воно має постачати на ринок, і обсягів її виробництва.

Отже, валові витрати виробництва та обігу – сума будь-яких витрат підприємства у грошовій, матеріальній або нематеріальній формах, здійснюваних як компенсація вартості товарів (робіт, послуг), які виготовляються підприємством для їх подальшого використання у власній господарській діяльності.

Сучасна політична економія також розрізняє поняття граничні витрати. До них належать витрати підприємства, необхідні для виробництва кожної додаткової одиниці продукції. Граничні витрати показують зміну у витратах підприємства, яка пов'язана зі зменшенням чи збільшенням обсягу виробництва на одну додаткову одиницю продукції.

Спираючись на ці поняття, економісти запроваджують поняття відповідних середніх витрат, які визначаються діленням валових витрат на кількість виробленої продукції.

Отже, середні витрати — це витрати на виробництво одиниці продукції, які дорівнюють валовим витратам, поділеним на вироблену кількість продукції. Середні змінні витрати визначають шляхом ділення суми змінних витрат на кількість продукції. Порівнюючи середні витрати з ціною продукції, можна визначити, чи прибуткове виробництво.

Склад і структура витрат залежать від характеру й умов виробництва продукції за тієї або іншої форми власності, від співвідношення матеріальних і трудових витрат та інших чинників.

Для розрахунку витрат і оцінки виробничої діяльності підприємства у країнах з розвиненою ринковою економікою застосовуються різні методи. В українській економіці, як і в інших економіках країн СНД, використовуються методи, що спираються на категорію собівартості.

|

|

|

|

|

Дата добавления: 2015-05-22; Просмотров: 518; Нарушение авторских прав?; Мы поможем в написании вашей работы!