КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сутність прибутку, його види

|

|

|

|

Прибуток являє собою загальну економічну категорію розвинутого товарного виробництва. Він є частиною вартості товару, яка відображається у вигляді надлишку над витратами його виробництва.

Прибуток як економічна категорія має своє якісне і кількісне визначення, тобто має речовий зміст та суспільну форму. Саме в їх діалектичній єдності розкривається сутність прибутку, його економічний зміст.

Прибуток — система економічних відносин між підприємцями (роботодавцями-власниками засобів виробництва) і найманими працівниками щодо виробництва, розподілу та привласнення створеної додаткової вартості, яка відособлюється у вигляді надлишку над витратами вкладеного капіталу.

Отже, об'єктивна матеріальна основа існування прибутку пов'язана з необхідністю первинного розподілу вартості додаткового продукту. Прибуток - це суспільна форма прояву додаткової вартості. Це якісне вираження прибутку як об'єктивної економічної категорії.

Водночас прибуток - це результат господарської діяльності окремого підприємства або галузі економіки і визначається як грошове вираження різниці між виторгом, отриманим від продажу продукції (послуг) і сумою витрат на її виробництво. Це кількісне вираження прибутку.

Слід зазначити, що в економічній літературі існують різні концепції прибутку, немає єдиної думки щодо джерела його. Марксистська політична економія розглядає прибуток як перетворену форму додаткової вартості, як неоплачену працю найманих працівників сфери матеріального виробництва. Перетворена форма тому, що прибуток приховує справжнє джерело свого виникнення, і виникає враження, що він породжується не лише працею найманих робітників, а й усіма засобами виробництва.

Сучасні зарубіжні економічні теорії найчастіше пов'язують прибуток з капіталом, трактуючи його як винагороду за підприємництво, або як компенсацію за невизначеність і ризик у підприємницькій діяльності. Слід зазначити, що у ринковій економіці ближче до істини ті концепції, які джерело прибутку пов'язують з виробництвом додаткового продукту. Саме додатковий продукт є матеріальною основою прибутку.

Отже, прибуток є грошовою формою вартості додаткового продукту. При продажу товару втілена в ньому вартість додаткового продукту реалізується як надлишок над витратами виробництва, тобто виступає як прибуток підприємства. При цьому прибуток обчислюється як відношення цього надлишку до всієї вартості авансованого капіталу. І хоч цей надлишок вартості товару над витратами його виробництва виникає у безпосередньому процесі виробництва, але реалізується він у процесі обігу, тобто прибуток - це реалізований надлишок вартості. До того ж, слід мати на увазі, що прибуток формується через ціни, за якими реалізуються товари, під впливом кон'юнктури ринку і виступає грошовою формою доходу від уже реалізованих товарів. Тобто, підприємство одержує прибуток після того, як втілена у створеному товарі вартість буде реалізована і перетворена у грошову форму. Тому з'являється враження, що прибуток виникає саме в процесі обігу (реалізації товару).

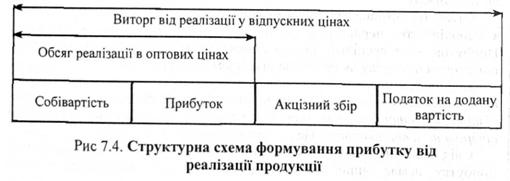

Однак у сфері обігу прибуток виникнути не може. Він виникає лише у безпосередньому виробництві товару У безпосередньому виробництві він реалізується у процесі обігу і є складовою валового виторгу від продажу виготовленої продукції. Величина цього прибутку залежить від двох основних чинників: обсягу реалізації продукції та її собівартості. А на зміну обсягу реалізації продукції впливає зміна обсягу виробництва, залишків нереалізованої продукції, цін, що склалися, а також частки прибутку, що входить в ціну продукції.

Структурну схему формування прибутку від реалізації продукції показано на рисунку.

В умовах ринкових відносин підприємства всіх форм власності можуть значно впливати на обсяг прибутку від реалізації, змінюючи обсяги виробництва продукції, залишки нереалізованої продукції, її рентабельність.

Отже, кількісне визначення прибутку - це різниця між загальним доходом (валовим виторгом) підприємства від реалізації продукції та сукупними витратами на її виробництво. Через те, що витрати виробництва поділяються на явні та неявні, то розрізняють поняття "економічний прибуток" та " бухгалтерський прибуток".

Бухгалтерський прибуток - це частина доходу фірми, який залишається від загального виторгу підприємства за вирахування явних, зовнішніх витрат виробництва. За такого підходу обраховуються лише явні (зовнішні) витрати виробництва і ігноруються неявні (внутрішні) витрати фірми.

Економічний прибуток - це загальний дохід підприємства за вирахування усіх витрат виробництва (зовнішніх і внутрішніх, включно і з прихованими витратами). В з ахідній економічній літературі економічний прибуток ще називають чистим прибутком, або надприбутком. Наявність економічного прибутку означає, що певний суб'єкт підприємницької діяльності виробничі ресурси використовує найефективніше.

Представники неокласичної економічної школи вважають, що економічний прибуток належить підприємцеві, тільки він є єдиним претендентом на цей надлишок. Прихильники цієї школи виходять з того, що економічний прибуток пов'язаний з інноваційною діяльністю і є винагородою за ризик у підприємницькій діяльності, за можливі втрати в умовах ринкової невизначеності.

У підприємницькій діяльності виділяють такі форми прибутку, як балансовий і чистий прибуток.

Балансовий прибуток — це загальна сума прибутку від усіх видів виробничо-господарської діяльності за вирахування збитків, яких зазнало підприємство за певний період. Його відображають у бухгалтерському балансі підприємства.

Прибуток чистий (залишковий) - це частина балансового прибутку, яка залишається в розпорядженні підприємства після сплати податків, рентних, та інших обов'язкових платежів до бюджету, виплати відсотків за кредити тощо. Одержаним чистим прибутком суб'єкти господарювання мають право розпоряджатися на свій розсуд. Проте за нормальних умов його спрямовують насамперед на створення резервного (страхового) фонду, поповнення статутного фонду підприємства, виплату дивідендів, інші напрямки використання.

|

|

|

|

|

Дата добавления: 2015-05-22; Просмотров: 490; Нарушение авторских прав?; Мы поможем в написании вашей работы!