КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Особливості італійської моделі розвитку

|

|

|

|

У післявоєнний період Італія мала одні з найнижчих у Європі макроекономічні показники, а рівень безробіття в ній, особливо на півдні, сягав ЗО—40 %, що було рекордним серед розвинутих держав світу та перевищувало показник у 25 % у США під час Великої Депресії 1930-х рр. який вважався критичним у ринковій економіці. Застосування інструментів та механізмів кейнсіанської моделі розвитку впродовж перших повоєнних років дало значний макроекономічний ефект — швидко зростало національне виробництво, а за його середньорічними темпами країна твердо посіла друге місце в Європі та четверте в західному світі (після Японії та Південної Кореї); до Італії надійшли значні європейські та американські інвестиції. Разом з тим, суттєвою проблемою періоду відбудови був досить високий рівень безробіття та інфляції, що знову ж таки повністю відповідало кейнсіанській моделі розвитку, хоча й знецінювало результати праці італійців та спонукало їх до міграції до більш «вдалих» у цьому відношенні країн Західної Європи. Особливістю цього періоду можна вважати також швидке нарощування державного контролю, національного регулювання і, що дуже важливо, питомої ваги державного сектору економіки в структурі ВВП. Вже на початку 1960-х рр. и Італії існувало чотири державні господарські структури, які мали складну систему підпорядкування:

- державні підприємства з бюджетами, що є частиною державного бюджету;

- організації з самостійними бюджетами, що діяли у сфері послуг, у тому числі у банківській та страховій галузях;

- муніципальні підприємства, у тому числі банківські установи, що були підпорядковані місцевим органам влади;

- підприємства з державною участю на паях, які регулювалися холдингами.

Така система державного підприємництва була досить ефективною в післявоєнний період та забезпечила країні швидкий розвиток. Реалізовані у 1950-ті рр. заходи щодо модернізації економіки та високі темпи нарощування основних макроекономічних показників вивели країну в число лідерів західного світу і вже на початку 1970-х рр. частка Італії у виробництві становила 3,5 %, а в експорті 4,2 % всього капіталістичного світу. Щоправда, деяке уповільнення темпів економічного зростання мало місце у 1960-ті рр., проте це суттєво не вплинуло на зайняті перед цим провідні позиції у світовій економіці.

|

|

|

Упродовж 1970—1971-х рр. в Італії розпочалася досить серйозна криза, що тривала понад двадцять місяців, внаслідок цього в країні відбулося значне скорочення виробництва, дефіцитними виявилися торговий та платіжний баланси, збільшилася інфляція, зросло безробіття і, як наслідок, знизилася купівельна спроможність населення. Заходи уряду середини 1970-х рр. дозволили певною мірою виправити становище, проте простежити чітку тенденцію до зростання, а тим більше відновити темпи 1950— 60-х рр., вже не уявлялося можливим. Цей період, як правило, характеризується не тільки коливаннями основних результатів виробництва, а й нагальною необхідністю відходу від кейнсіанської моделі розвитку, чи принаймні її суттєвим оновленням.

Слід також зазначити, що період 1970-х рр. характеризувався загостренням суперечностей в ЄС і виникненням так званих «продуктових війн» між основними товаровиробниками продуктів харчування. Італія, що мала на той час відносно велику частку аграрного сектору в структурі ВВП, суттєво страждала від помилок та прорахунків тодішньої сільськогосподарської політики Спільного ринку, що викликало стихійні бунти фермерів.

Створені у ті часи державні холдинги — IPI, ENI (нафтогазова промисловість) та ЕРІМ (машинобудування) — були в цілому досить великими зі значною концентрацією ресурсів, але на початку 1970-х рр. виявилися малоефективними структурами, тому що базувалися на залученні бюджетних асигнувань та дотацій у вигляді трансфертів та пільг, що надавалися капіталомістким галузям, малим та середнім підприємствам, депресивним регіонам Півдня тощо; їх загальна сума інколи перевищувала 6 % виробленої доданої вартості. Збитки окремих підприємств компенсувалися за рахунок перерозподілу прибутку всередині холдингу. Досить важливим для функціонування цих «пірамід» було те, що держава контролювала їх діяльність через участь своїх представників в адміністративних радах фінансових та оперативних підрозділів.

|

|

|

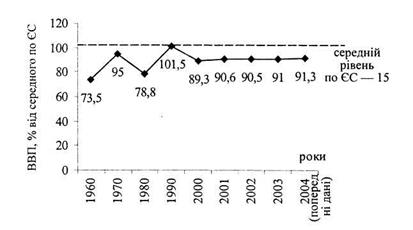

Початок 1990-х р.. Виявився найсприятливішим для економіки країни, коли вона не тільки досягла середнього рівня ВВП на душу населення по ЄС, й перевищила його. Так, у 1991 р, цей індикатор становив уже 105,4 %. Проте далі розпочався етап зниження темпів економічного зростання, які виявилися меншими за середні по Євросоюзу (рис. 5.2)

|

Рис. 5.2. ВВП Італії на душу населення за валютним курсом (ЄС-15=100%)

Примітка: Включається п’ятнадцять країн, у тому числі ті, які не були членами Євросоюзу впродовж періоду 1960-2000 рр.

Побудовано за: Journal of European Economyю – 2003. - № 2 (4). – Р.500 – 501.

Перехід від неокейнсіанства до неолібералізму проходив в Італії кілька етапів і мав певну країнову специфіку, яка виявлялася у тому, що творці реформ, провідні італійські економісти були переконані, що «книжкове реформування» національної економіки через запровадження основних монетаристських концепцій за американськими рецептами є неможливим, а абсолютизація теорії ринку може швидше за все завдати шкоди реальному сектору національної економіки. Проте процес відставання від країн-лідерів, неефективність державного сектору економіки привели до необхідності зміни методів та форм урядового втручання. Умовно це виглядало таким чином.

І етап (1970-ті рр.) — спроби переглянути промислову політику країни, що були зумовлені погіршенням економічної ситуації в країні, енергетичною кризою та іншими проблеми, про які йшлося вище, не мали системного характеру, а лише орієнтувалися на галузеву трансформацію.

|

|

|

II етап (1980-ті рр.) характеризувався кризою державного регулювання, необхідністю зменшення його ролі, а також обмеження повноважень уряду щодо регулювання приватного підприємництва. У цей час відбувається загострення протистояння між профспілками та підприємцями, яке привело до того, що на вимогу останніх було скасовано рухливу шкалу підвищення заробітної плати залежно від темпів інфляції. Це дало змогу зменшити показники знецінення національної грошової одиниці, проте радикально не вирішило всі економічні проблеми. Мало місце також швидке нарощування зовнішнього боргу країни1, відплив з країни інвестицій, очікування неефективними секторами національної економіки подальших трансфертів від уряду, зростання інфляційного розриву між Італією та іншими членами тодішнього Європейського Союзу.

III етап (розпочався у 1992 р.) був ознаменований приходом до влади команди Сильвіо Берлусконі з його фактично хрестоматійними для неоліберальної моделі заходами макроекономічного регулювання, які передбачали проведення суворої бюджетної та монетарної політику уряду. Цим досить жорстким діям передувала фінансова криза в країні, яка проявила себе у тому, що вже у вересні 1992 р. відбулася чергова девальвація італійської ліри і випадіння її з ЄВС (Єдиної валютної системи, куди країна увійшла у 1979 р.). Основними заходами оздоровлення економіки були:

- швидка приватизація державних підприємств, перш за все тих, що були збитковими та отримували трансфертні платежі з боку уряду;

- стимулювання залучення інвестицій шляхом скорочення рівня оподаткування та введення податкових пільг;

- обмеження зростання заробітної плати через відміну індексації та встановлення залежності зарплати від продуктивності праці, що врешті-решт привело до скорочення рівня інфляції;

- зменшення бюджетного дефіциту та державного боргу (частково на це пішли кошти, які були отримані від приватизації) через суворий контроль прибутків та видатків;

- створення нових робочих місць та заохочення підприємців, які відкривають нові вакансії;

1 У 1995 р. він досяг 125 % ВВП, що відповідало рівню багатьох африканських держав. Подальше його нарощування могло викликати руйнацію національної економіки через фактичний дефолт. Слід зазнач ти, що й зараз Італія має борг, який перевищує 50 млрд. дол., проте це не суперечить маастрихтським критеріям і є зіставним з її ВВП.

|

|

|

- обмеження соціальних гарантій, у тому числі збільшення пенсійного віку', скорочення переліку безплатних медичних послуг що надаються.

Якщо до початку здійснення системних реформ майже 50 % ВВП перерозподілялося через державний бюджет, то вже наприкінці 1990-х ця цифра зменшилася до 35—40 %. Вдалося стабілізувати ліру, зменшити інфляцію, знизити торговий та платіжний дефіцити, певною мірою приборкати розростання тіньового сектора, обсяги якого становили на початку періоду, що розглядається, близько 25 % ВВП.

Негативними наслідками реформ було різке розшарування населення країни та його маргіналізація. Якщо у 1980 р. в країні налічувалося близько 2 млн. осіб, що жили за межею бідності, то вже у 1995-му їх кількість зросла до 7 млн. осіб. Суттєво зросла також географічна різниця в отриманні доходів між південною та північною частинами держави.

Входження Італії до Європейського валютного союзу та введення безготівкового (1999 р.) та готівкового євро (2002 р.) також відповідало цілям італійського уряду, зорієнтованого на фінансову стабільність у своїй країні, і вимагало дотримання цілого пакета монетарних вимог, який передбачав жорсткий контроль за рівнем інфляції, державним боргом, платіжним дефіцитом, тобто обмежував (а в деяких випадках блокував) класичні підходи долання бюджетного дефіциту. Таким чином, у цій середземноморській державі процес конвергенції з іншими членами ЄС набув незворотного характеру.

Італійська модель розвитку повинна розглядатися насамперед через призму в цілому унікальної корпоративної структури, головною рисою якої є висока концентрація власності переважно у руках «сімейних кланів», на які припадає близько 60 % вартості цінних паперів. Складовою корпоративних структур є фінансово-промислові групи, на чолі яких стоїть фінансовий холдинг. Він пов'язаний з вертикальними ланцюжками управління незалежними фірмами, над якими здійснюється контроль за принципом піраміди, котрій притаманні кілька рівнів. Диверсифікація діяльності структурних елементів холдингу відбувається через міжгрупове володіння акціями, що в цілому нагадує японську модель. Посилює корпоративну структуру італійської економіки ще й те, що вона мас розвинену систему договірних відносин між

1 Частково цей непопулярний захід був зумовлений швидкими темпами старіння нації, тобто флоридизацією.

окремими компаніями та наявність неформальних угод між ними, які, на думку ряду дослідників1, охоплюють76 % великих і середніх фірм та 73% загальної кількості працюючих. Понад 40% таких угод включають спеціальний пункт про пряму заборону передачі основних прав власності.

Нерідко навколо одного з підприємств формується мережеве оточення, яке будується на основах спеціалізації та кооперування дрібних фірм, що веде до формування гнучких коопераційних зв'язків. Така система стосунків була причиною успіху багатьох італійських фірм у 1980 — на початку 90-х рр.

В умовах посилення глобалізації світового господарства наприкінці 1990-х рр. у корпоративну структуру Італії все більше залучалися представники «нової економіки», що відбивалося на рівні капіталізації найбільшої в країні Міланської фондової біржі, сукупний показник якої зріс з 25 % ВВП Італії на початку 1990-х рр. до 69 % у 2000 р. Проте більша частина акцій та інших цінних паперів все одно належить індивідуальним власникам, а провідні корпорації включаються в процес акціонування дуже повільно.

Попри всі проведені заходи щодо приватизації державної власності питома вага цього сектору національної економіки в Італії продовжує залишатися значною і також розглядається як важливе доповнення до цілісності корпоративної структури. На початку XXI ст. її частка становила 19,4 % додаткової вартості, 23,6 % інвестицій та 15 % зайнятих (без аграрного сектору). За розрахунками російських дослідників Італійської моделі, питома вага держсектору Італії перевищує аналогічний показник у Франції, проте поступається Португалії та Греції, що в цілому досить адекватно відображає її позиції в європейській економіці.

Класичним прикладом сформульованого свого часу К. Марксом закону нерівномірності розвитку капіталізму завжди вважалася регіональна модель Італії, яка ще у XVIII—-XIX ст. чітко дистанціювала за рівнем соціально-економічного розвитку південь та північ країни. Центральна ж частина являла собою точкові центри економічного зростання в Римі та Неаполі при, в цілому, «південному» характері хронічної депресивності і стала відомою пізніше під назвою «третя Італія». У другій половині XX ст. подолати таку диспропорційність між двома частинами країни повністю не вдалося. Залишається високою різниця у рівнях безробіття (від 5 % для півночі до 30% на півдні), рівень доходів працюючих відрізняється

1 Западно-европейские страны: особенности социально-зкономических моделей / Отв. ред. В. П. Гутник. — М.: Наука, 2002. — С. 165—166.

у 2,5—3 рази, а по лінії велике місто на півночі — сільський район півдня у 4—5 разів. Прийняті в ЄС рівні депресивності щодо відсотка ВВП на душу населення до середнього показника в ЄС засвідчили, що найнижчий його індикатор був притаманний у 1998 р. Калабрії (60,7%, у 1988 р. — був 56,5), Кампанії (64%) та Пуглії (65,1 %). Рівень безробіття у першому з цих регіонів, за даними Євростата, у квітні 1999 р. дорівнював 28,7 %' (найнижчий показник в ЄС — 15), при тому що його мінімальний рівень припадав на регіон Трентіно-Алто Адіжс - 3,9 %. Великий потік мігрантів, передусім молоді, завжди буй проблемою для країни, проте різна ментальність «двох» Італій нерідко призводила до того, що дехто з вихідців з південної частини країни, що мігрував на північ та не зміг там адаптуватися, вимушений був повернутися додому.

Політика місцевих автономій, що базувалася на європейській моделі, децентралізація управління вели до швидких змін в італійській системі складних стосунків місцевих та центрального бюджету, що спонукало уряд до проведення реформи національного та місцевого управління. Основними її чинниками були:

- перехід наприкінці 1990-х рр. до європейської моделі вимірювання активності і депресивності територій та імплементації відповідних інструментів і механізму регіонального регулювання;

- реалізація принципу компліментарності у наданні грантів ЄС через систему структурних фондів Євросоюзу, який передбачав співучасть національного та місцевих фондів регіонального розвитку у фінансуванні проектів;

- вплив європейського процесу децентралізації;

- формування нових європейських соціальних стандартів, що випливають з Соціальної хартії, для виконання яких у місцевої влади бракувало фінансових ресурсів;

- поширення ідей «асистенціалізму» на півдні Італії, які декларують необхідність постійного забезпечення бідних регіонів багатими через трансфертні платежі, дотації та субсидії.

Наприкінці 90-х рр. XX ст. швидкими темпами у різних провінціях Італії зростали нові інноваційно-інвестиційні моделі підприємництва. Відомий західний дослідник М. Бест досить чітко їх класифікує, виділяючи при цьому в «Третій Італії» центри колективних послуг, консорціуми, промислові парки, промислові райони, класі ери1. Передбачається, що стимулювання малого і

1 Working for the regions. – Luxembourg: ЕС. — 200!. — Р. 30—ЗІ.

2 Мається па уличі миле і середнє підприємництво Центральної та Східної Італії.

3 Бест М. (Новая конкуренция: Институты промышленного развития. — М.: ТЕИС, 2002. —279—263.

середнього бізнесу в інноваційні сфері по всій країні сприятиме вирівнюванню макроекономічних показників двох мегарегіонів країни. Основними засадами такої політики регіональної конвергенції стали закладені у прийнятому на Берлінському самміті Європейської Ради «Порядку денному — 2000» механізми та інструменти вирівнювання.

|

|

|

|

|

Дата добавления: 2015-05-23; Просмотров: 568; Нарушение авторских прав?; Мы поможем в написании вашей работы!