КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Економічна ефективність переробки та зберігання сільськогосподарської сировини

|

|

|

|

Особливості планування та обліку витрат на виробництво продукції підприємств з переробки та зберігання сільськогосподарської сировини зумовлені особливостями їх технологічних процесів. Часто продукція, вироблена в цехах основного виробництва, або ж супутня продукція, одержана в них, є вихідною сировиною для випуску інших видів продукції. Існують суттєві особливості обліку витрат при переробці та зберіганні сільськогосподарської сировини. Тому на основі Типового положення з планування собівартості продукції у промисловості, затвердженого Постановою Кабінету Міністрів України від 26 квітня 1996 р. № 473, було розроблено галузеві інструкції з планування, обліку і калькулювання собівартості продукції

(робіт, послуг) на переробних підприємствах. У них групування витрат здійснюється за статтями калькуляції для окремих переробних галузей і має свої особливості. Розрахунок витрат при переробці м'яса тварин здійснюється за статтями: сировина та основні матеріали; покупні напівфабрикати та вироби; роботи і послуги виробничого характеру сторонніх підприємств та організацій; зворотні відходи; природні втрати; транспортно-заготівельні витрати; допоміжні матеріали на технологічні цілі; паливо та енергія на технологічні цілі; основна і допоміжна заробітна плата; відрахування на соціальне страхування; витрати, пов'язані з підготовкою та освоєнням виробництва продукції; іитрати на утримання й експлуатацію устаткування; загально-іиробничі (цехові) витрати; загальногосподарські (загальноза-ЮДСЬКі) витрати; втрати від браку (тільки в обліку); попутна продукція (вираховується); позавиробничі (комерційні) витрати.

До статті "Сировина та основні матеріали" включається вартість сировини та основних матеріалів, витрачених на виробництво продукції. До сировини та основних матеріалів належать матеріали, які входять до складу продукції, що виробляється, як основа або необхідний компонент при її виготовленні. Вартість худоби, птиці та кролів, що передаються на забій, включається до цієї статті за закупівельними цінами, а м'яса для фасування, м'ясних блоків - за оптовими.

До статті "Зворотні відходи (вираховуються) " включається вартість відходів за розрахунковими цінами підприємства. До них належать залишки сировини (матеріалів), що утворилися в процесі виробництва продукції, втратили повністю або частково споживні властивості початкового ресурсу або взагалі не використовуються за прямим призначенням (конфіскати туш і субпродуктів, нехарчові обрізки тощо).

До статті "Природні втрати" включаються втрати ваги природної сировини при термічній обробці та зберіганні в холодильниках.

До "Транспортно-заготівельних витрат" включаються витрати на утримання худоби та птиці у приймальних пунктах; вартість їх транспортування від приймальних пунктів до комбінатів; провізна плата з усіма додатковими зборами, якщо ціну на матеріальні цінності встановлено франко-вага станції відправлення; витрати на розвантаження і доставку матеріальних цінностей на склади підприємства, крім оплати постійних витрат на утримання заводських складів, яка включається до загальногосподарських витрат; вартість природних втрат матеріалів на шляху; витрати на відрядження, що безпосередньо пов'язані із заготівлею матеріалів та доставкою їх на склади підприємства з місця заготівлі (витрати на відрядження водіїв та вантажників підприємства при доставці вантажів від постачальників).

До статті "Допоміжні матеріали на технологічні цілі" включається вартість матеріалів, які не є складовою вироблюваної продукції, але беруть участь в її виготовленні або використовуються в процесі виробництва готових виробів для забезпечення нормального технологічного процесу і пакування продукції. До них належать шпагат, цукор, сіль, хімікати, спеції, дезінфікуючі та мийні засоби, пакувальні матеріали, тара одноразового використання, дерев'яна тара (ящики, бочки, барабани), картонна і картонногофрована тара (ящики, коробки), а також паперові мішки, в які затарюють м'ясо і м'ясопродукти, їх вартість включається до собівартості готової продукції у розмірі відповідно 60, 80 і 90%, а решта відшкодовується покупцем, якщо її повернення не передбачено договором. Вартість заставної тари, в якій покупцям відпускається м'ясо і м'ясопродукти, до собівартості не включається. Вартість металевої, дерев'яної, полімерної тари, в якій м'ясокомбінати відвантажують м'ясо на ковбасні фабрики і м'ясопереробні заводи для подальшої переробки, на собівартість продукції не відноситься.

До статті "Втрати від браку" відносяться витрати і втрати від браку готової продукції, який був виявлений після її випуску, та витрати на виправлення браку. Втрати від браку не плануються. Ветеринарний брак (умовно придатне м'ясо і субпродукти, конфіскати туш, частини туш і субпродуктів) до виробничого браку не належать.

У статті "Попутна продукція" планується і враховується вартість попутної продукції, що виробляється в м'ясо-жировому виробництві, при переробці птиці і кролів та виробництві клею кісткового. До попутної продукції належать оброблені субпродукти, жири, кишкові фабрикати, шкури, кров харчова сира, кров технічна, сира цівка, роги сирі із стрижнем, щетина-шпарка неочищена сира, вушний волос, хвости і ратиці, ендокрини, умовно придатне м'ясо. При переробці птиці і кролів: шия, жир, потрухи, крильця, лапки, пух, пір'я підкрилок, голівки, печінка, серце, шлунок (без вмісту), шкурки кролів, лівер, при виробництві клею кісткового - жир технічний. Вартість попутної продукції планується та облічується за розрахунковими цінами підприємства.

Калькуляції складаються окремо для м'ясо-жирового виробництва по видах худоби. При цьому калькуляційними одиницями є тонна певної продукції без шкури. Приведення м'яса різних категорій і вгодованості відповідно до яловичини і баранини 1 категорії та свинини 2 категорії без шкури провадять за коефіцієнтами.

У ковбасному виробництві калькуляції складають за двома основними технологічними фазами - виробництво напівфабрикатів та ковбасних виробів.

У консервному виробництві калькуляції складають на напівфабрикати та консерви.

Ціни реалізації готової продукції встановлюють виходячи і кон'юнктури ринку, що склалась, та рівня витрат на виробництво продукції. Більшість підприємств переробної промисловості взаємодіє з великою кількістю роздрібних та оптових торгівців, що реалізують продукцію через мережу оптової та роздрібної торгівлі.

При визначенні економічної ефективності переробки і зберігання сільськогосподарської сировини використовують показники витрат на гривню вартості випущеної продукції та рентабельності виробництва.

Показники розміру витрат на гривню виручки визначають за формулою:

де В - витрати на 1 гривню виробленої продукції, грн.; С - розмір виробничих витрат, тис. грн.; ВП - вартість виручки в діючих цінах, тис. грн.

У випадку, коли В>1, виробництво продукції збиткове, а коли В <1, воно прибуткове.

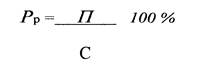

Рівень рентабельності виробництва продукції розраховують за формулою:

де Рр - рівень рентабельності виробництва продукції, %; П - розмір прибутку від виробничої діяльності, тис. грн.

|

|

|

|

|

Дата добавления: 2015-05-23; Просмотров: 753; Нарушение авторских прав?; Мы поможем в написании вашей работы!