КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема: Облік та звітність підприємства 2 страница

|

|

|

|

4. Захист інформаційного середовища підприємства, що традиційно охоплює:

— заходи для захисту суб'єкта господарювання від промислового шпіонажу з боку конкурентів або інших юридичних і фізичних осіб;

— технічний захист приміщень, транспорту, кореспонденції, переговорів, різної документації від несанкціонованого доступу заінтересованих юридичних і фізичних осіб до закритої інформації;

— збирання інформації про потенційних ініціаторів промислового шпигунства та проведення необхідних запобіжних дій з метою припинення таких спроб.

5. Зовнішня інформаційна діяльність.

5. Екологічна складова — проблему охорони екологічної безпеки суспільства від суб'єктів господарювання, що здійснюють виробничо-комерційну діяльність, можна вирішити тільки через розробку і ретельне дотримання національних (міжнародних) норм мінімально допустимого вмісту шкідливих речовин, які потрапляють у навколишнє середовище, а також дотримання екологічних параметрів продукції, що виготовляється.

Сутність процесу забезпечення екологічної безпеки підприємства можна виразити у вигляді функції такого типу:

де Z — витрати на заходи для дотримання екологічних норм;

Q — втрати від штрафних санкцій за порушення екологічних норм;

М — втрати від закриття для продукції підприємства ринків інших держав з більш жорсткими нормами екологічної чистоти товарів.

При цьому індикаторами екологічної складової економічної безпеки є, з одного боку, нормативи гранично допустимої концентрації шкідливих речовин, установлені національним законодавством, а з іншого — аналіз ефективності заходів для забезпечення такої екологічної складової.

Алгоритм процесу охорони екологічної складової економічної безпеки полягає в проведенні таких послідовних дій:

а) розрахунок карти ефективності здійснюваних заходів для охорони екологічної складової економічної безпеки на підставі звітних даних про фінансово-господарську діяльність підприємства;

б) аналіз виконаних розрахунків і розробка рекомендацій для підвищення ефективності здійснюваних заходів,

в) розробка альтернативних сценаріїв реалізації запланованих заходів;

г) вибір пріоритетного сценарію на засаді порівняння розрахунків ефективності запланованих заходів;

ґ) передача вибраного планового сценарію в складі загального плану охорони економічної безпеки в підрозділи, які здійснюють функціональне планування фінансово-господарської діяльності підприємства;

д) практичне здійснення запланованих заходів у процесі діяльності відповідного суб'єкта господарювання.

6. Силова складова. Принципову схему організації силової складової економічної безпеки з виокремлюванням послідовно виконуваних робіт.

Явища (дії), що негативно впливають на рівень силової складової економічної безпеки, зумовлюються кількома причинами. Основні з них:

— нездатність підприємств-конкурентів досягти переваг коректними методами ринкового характеру, тобто за рахунок підвищення якості власної продукції, зниження поточних витрат на виробництво (діяльність), удосконалення маркетингових досліджень ринку тощо;

— кримінальні мотиви одержання злочинними юридичними (фізичними) особами доходів через шантаж, шахрайство або крадіжки;

— нeкомeрційні мотиви посягань на життя та здоров'я керівників працівників підприємства (організації), а також на майно фірми.

Названі спонукальні мотиви можуть зумовити спроби негативного впливу (фізичного та морального характеру) на працівників фірми. Спроби фізичного усунення керівників, вищих менеджерів і головних спеціалістів спричинюються переважно зіткненням комерційних інтересів підприємств (організацій) конкурентів конфліктами керівництва підприємства (організації) з кримінальними організаціями (особами), а також політичними мотивами. Спроби морального тиску на працівників тієї чи тієї фірми, як правило, робляться з мстою змусити їх учинити дії, що завдаватимуть шкоди економічній безпеці та ефективному функціонуванню фірми. Виконавцями таких дій можуть бути представники криміналісту, корумповані чиновники служб безпеки та податкових служб або спеціально найняті для цього люди та організації.

У кінцевому підсумку сукупність негативних дій щодо силової складової економічної безпеки можна стисло сформулювати так:

а) фізичні та моральні впливи особистого спрямування (спрямовані проти конкретної особистості);

б) негативні дії, спрямовані на завдання шкоди майну, включаючи загрози зменшення активів підприємства (організації) і втрати ним (нею) фінансової незалежності;

в) негативний вплив на інформаційне середовище суб'єкта господарювання (промислове шпигунство).

2. Методи оцінювання рівня економічної безпеки підприємства

Для оцінювання економічної безпеки підприємства потрібен відповідний інструмент. Критерій (інтегральний показник) економічної безпеки підприємства повинен задовольняти таким умовам:

— наявність чітких фіксованих меж;

— зіставність різночасових оцінок рівня економічної безпеки одного підприємства, а також підприємств різних галузей;

— простота і доступність методики розрахунку, яка ґрунтується на наявних облікових даних, її універсальність.

Вплив усіх факторів, як внутрішніх, так і зовнішніх, на економічну безпеку підприємства дістає свій прояв у зміні показників його діяльності. Отже, рівень економічної безпеки підприємства Рек.б може бути поданий у вигляді функції багатьох змінних:

де х1,х2,… хn — основні показники діяльності підприємства;

?(х1),?(х2),…?(хn) — локальні функції залежності рівня економічної безпеки від відповідних показників діяльності підприємства;

?1,?2,..?n — частка значущості кожного показника для економічної безпеки підприємства;

і — кількість показників.

Щоб вивести функцію рівня економічної безпеки підприємства, розглянемо її залежність від одного показника —?(хі) при незмінних значеннях решти показників.

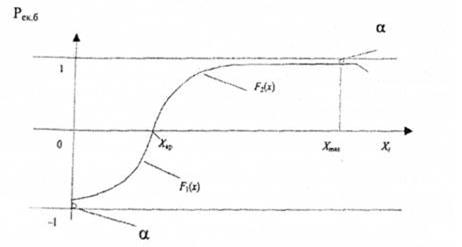

Значення показника рівня економічної безпеки підприємства мають розташовуватись у загальноприйнятій декартовій системі координат: по осі абсцис — значення аргументу, по осі ординат — значення функції. Над віссю абсцис X розташовується дільниця економічної безпеки, максимальне значення її рівня становить 1. Під віссю абсцис X розташовується дільниця економічної небезпеки, мінімальне значення її рівня становить — 1. У реальному житті не існує абсолютної захищеності (а також абсолютної небезпеки), тому рівень економічної безпеки (так само як і рівень економічної небезпеки) ніколи не досягне свого максимального (мінімального) значення, нескінченно наближаючись до нього.

Значення показника х, є додатним.

Графік функції перетинає вісь X у критичній точці хкр Це гранична точка між дільницями економічної небезпеки і безпеки, в якій рівень економічної безпеки підприємства дорівнює 0.

Функція є зростаючою або спадною, залежно від типу показника. Можна виділити три типи економічних показників: показник — "мінімум", показник — "максимум" і показник — "інтервал". Для показника першого типу критичне значення мінімально можливе для досягнення економічної безпеки (при х > хкр і Рек.б> 0), представником є продуктивність праці. Для другого типу показників, навпаки, коли х> хкр і Рек.б < 0, представником є коефіцієнт спрацювання основних виробничих фондів. Для третього типу показників функція економічної безпеки підприємства стає додатною лише при значеннях аргументу, що лежать у межах певного інтервалу, представником може слугувати частка фонду оплати праці у витратах підприємства на виробництво продукції (робіт, послуг). Коли його значення є меншим від 20 і більшим від 70 %, існує небезпека для діяльності підприємства.

В інтервалі між критичними значеннями аргументу хкр1 та хкр2 показника третього типу значення функції лишається сталим і найвищим, рівним 1 —?, де? — нескінченно мала величина.

Крива першого типу зростає до значення 1 -? у точці х = хmax, відповідній максимально можливому реальному значенню показника, яке є найліпшим для досягнення економічної безпеки. У подальшому крива асимптотично наближається до 1.

Крива другого типу убуває до значення -1 + а у точці х = *тах, що відповідає максимально можливому реальному значенню показника, яке є найгіршим для досягнення економічної безпеки. У подальшому крива асимптотично наближається до -1.

Аналогічно поводиться функція залежно від показника третього типу.

За основу формули цієї залежності від показника — мінімуму приймають формулу функції показникового закону розподілу неперервної випадкової величини:

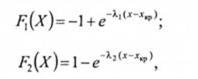

Графік цієї функції мас вигляд кривої, що асимптотично наближається до 1. Виконавши перетворення формули, необхідні для перенесення початку графіка у точку х, а також для описання лівої (від'ємної) гілки графіка функції, яка залежить від показника — "мінімуму", можна отримати:

де F1(х)— функція, що описує залежність рівня економічної безпеки від показника діяльності підприємства на інтервалі від 0 до хкр.

F2(х) — функція, що описує залежність рівня економічної безпеки від показника діяльності підприємства, коли його значення перевищує хкр (рис. 1).

Рис. 1. Графік залежності рівня економічної безпеки підприємства від показника — "мінімуму"

Величини?1 і?2 визначаються логарифмуванням рівнянь лівої та правої гілок кривої у точках (0; -1 +?) і (xmах; 1 -?), відповідно;

З огляду на критичні та максимальні значення кожного показника і прийняту величину а виводяться формули залежності рівня економічної безпеки підприємства від кожного з показників його діяльності — типу "мінімум", "максимум" та "інтервал".

Частка значущості показників у рівні економічної безпеки підприємства визначається пропорційно середнім відсоткам зростання функції?(хі) (лівої та правої віток) при зміні аргументу хі на 1 %.

Для підприємств різних галузей набір показників, які характеризують їхню виробничо-фінансову діяльність, буде неоднаковим. Але принципи вибору показників для всіх підприємств є спільними: показники мають бути, по-перше, надійними; по-друге, зіставними в різні періоди; по-третє, узагальнюючими (синтетичними) для своїх груп; по-четверте, відносно незалежними один від одного для забезпечення адекватності розроблюваної формули. Необхідно перевірити всі показники на мультиколінеарність і виключити сильно корельовані (коефіцієнти кореляції котрих перевищують 0,80—0,85). З двох сильно корельованих факторів виключається менш важливий логічно та слабше пов'язаний з результатом (рівнем економічної безпеки підприємства).

Вихідні критичні значення показників треба трактувати як теоретичні (розрахункові). Реальними ж є значення хі що лежать на межі дільниці ризику та дільниці безпеки.

Для промислових підприємств оцінка економічної безпеки є важливою, передусім, через те, що їх активно задіяний потенціал є визначальним чинником антикризового розвитку, гарантом економічного зростання і підтримки економічної незалежності та безпеки країни. Його втрата пов'язана з непередбачуваними наслідками деіндустріалізації держави, в якій багатогалузева індустрія є одним з найсильніших засобів зміцнення його єдності.

Стратегія економічної безпеки повинна включати: характеристику зовнішніх і внутрішніх загроз економічній безпеці підприємства; визначення і моніторинг чинників, які зміцнюють або негативно впливають на стійкість його соціально-економічного стану на короткострокову і середньострокову (три-п'ять років) перспективу; визначення критеріїв і параметрів (допустимих значень) показників, що характеризують інтереси підприємства і відповідають вимогам його економічної безпеки; розробку економічної політики, що включає механізми обліку, які впливають на стан економічної безпеки чинників; напрями діяльності підприємства відносно реалізації стратегії.

Стратегічне планування є ефективним засобом формального прогнозування майбутніх проблем і можливостей, забезпечуючи вищому керівництву можливість планування виробництва на тривалий період. Воно є основою для прийняття рішень щодо попередження і зниження ризиків.

Тактичне планування економічної безпеки має на меті розробку та здійснення тактичної політики підприємства в певній галузі, що забезпечує цілеспрямовану реалізацію конкретних тактичних завдань.

Інформаційні системи управління підприємством, серед яких ключове місце належить системі бухгалтерського обліку, повинні організовуватися таким чином, щоб забезпечувати стратегічне і тактичне планування діяльності та унеможливлювати вихід інформації не призначенням, що й слугує основою економічної безпеки підприємства.

Для інтегрального оцінювання рівня економічної безпеки можна рекомендувати методику, що ґрунтується на використанні традиційних показників, темпів їхньої зміни та ймовірності реалізації специфічних ризиків. Процедура проведення розрахунків складається з таких етапів:

1. Визначення нормативного рівня показників кожної складової економічної безпеки (наприклад, фінансову складову можна охарактеризувати системою показників фінансової стійкості; інформаційну — показниками ефективності інвестицій в інформаційні технології, ефективності володіння інформацією, показниками новизни інформації тощо).

2. Визначення системи цільових показників, сформованої на попередньому етапі, на поточний період, а також визначення темпів їхньої зміни (вибір того чи іншого показника здійснюється керівництвом підприємства на базі корпоративної стратегії розвитку).

3. Визначення системи ризиків, якими переобтяжено діяльність підприємства, їх перегрупування за складовими та оцінка ймовірності їх реалізації (формування спектра можливих загроз за кожною складовою).

4. Визначення порівняльних індексів за кожним показником у розрізі складових економічної безпеки підприємства (під порівняльним індексом слід розуміти співвідношення фактичного значення кожного показника з його нормативним (середньогалузевим)значенням).

5. Визначення рівня економічної безпеки для кожної складової, як добуток темпів зміни показника (не менше ніж за три роки), коефіцієнта вагомості кожного показника в системі оцінки кожної складової, що визначається керівництвом (аналітиком) на основі стратегічних цільових орієнтирів та загальної ймовірності реалізації ризиків даної складової.

6. Визначення загального показника економічної безпеки даного підприємства, як суми оцінки фінансової складової, техніко-технологічної складової, інтелектуальної та кадрової складової, інформаційної складової, екологічної складової, політико-правової складової, силової складової економічної безпеки.

На підставі цих розрахунків аналізують чутливість загального показника реалізації найімовірніших загроз та визначають коефіцієнти еластичності за кожною складовою. Потім формують систему організації економічної безпеки підприємства з урахуванням складових, що мають найбільший вплив.

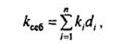

Загальна методологія оцінки рівня економічної безпеки. Економічна наука розробила, а господарська практика випробувала загальну методологію оцінювання рівня економічної безпеки підприємства (організації). Його пропонується оцінювати на підставі визначення сукупного критерію через зважування й підсумовування окремих функціональних критеріїв, які обчислюються порівнянням можливої величини шкоди підприємству та ефективності заходів щодо запобігання цій шкоді. Сукупний критерій економічної безпеки будь-якого суб'єкта господарювання (ксс6) можна розрахувати, користуючись формулою

де кі — величина окремого (поодинокого) критерію за і-ю функціональною складовою;

dі — питома вага значущості і-ї функціональної складової;

n — кількість функціональних складових економічної безпеки підприємства.

З досвіду понад 50 підприємств України, частка значущості функціональних складових економічної безпеки становить: у промисловості, сільському господарстві та торгівлі найбільша значущість 0,3, а найменша — 0,05.

Рівень економічної безпеки оцінюється порівнюванням розрахункових значень kсеб із реальними величинами цього показника по підприємству (організації), що аналізується, а також (коли це можливо) за аналогічними суб'єктами господарювання відповідних галузей економіки.

Після розрахунку впливу функціональних складових на зміну kсеб здійснюється функціональний аналіз заходів з організації необхідного рівня економічної безпеки за окремими складовими з використанням відповідного алгоритму.

1. Визначення структури негативних впливів за функціональними складовими економічної безпеки. Розподіл об'єктивних і суб'єктивних негативних впливів.

2. Фіксація здійснених превентивних заходів для запобігання негативним впливам за всіма функціональними складовими економічної безпеки.

3. Оцінювання ефективності здійснених заходів з погляду нейтралізації конкретних негативних впливів за кожною складовою економічної безпеки.

4. Визначення причин недостатньої ефективності заходів, здійснених для подолання вже наявних і можливих негативних впливів на економічну безпеку.

5. Виявлення неусунених та очікуваних негативних впливів на рівень економічної безпеки і тих, що можуть з'явитися в майбутньому.

6. Опрацювання рекомендацій щодо усунення існуючих негативних впливів на економічну безпеку і запобігання можливим таким впливам.

7. Оцінювання вартості кожного з пропонованих заходів щодо усунення негативних впливів на рівень економічної безпеки та визначення відповідальних за їхню реалізацію.

Результати функціонального аналізу оформляються у вигляді спеціальної таблиці-карти. Заповнюючи її, негативні явища, що впливають одразу на кілька складових економічної безпеки, враховують окремо для кожної з них, натомість вартість заходів, які повторюються стосовно різних функціональних складових, враховують у бюджеті підприємства (організації) лише один раз.

Оцінка ефективності діяльності відповідних структурних підрозділів підприємства (організації) з використанням даних про витрати на запобігання можливим негативним впливам на економічну безпеку та про розміри відверненої і заподіяної шкоди дає об'єктивну (підкріплену економічними розрахунками) панораму результативності діяльності всіх структурних підрозділів (відділів, цехів) з цього питання. Конкретна оцінка ефективності роботи структурних підрозділів того чи того суб'єкта господарювання щодо економічної безпеки здійснюється з використанням таких показників:

— витрати на здійснення заходу;

— розмір відверненої шкоди;

— розмір заподіяної шкоди;

— ефективність здійсненого заходу (як різниця відверненої та заподіяної шкоди, поділеної на витрати на здійснення заходу).

Для більшої наочності та зручності користування зазначені показники доцільно подавати у формі нескладної таблиці.

3. Напрями організації економічно! безпеки на підприємстві

Середовище, в якому працює підприємство, потребує постійної роботи управлінського персоналу над удосконаленням рішень щодо забезпечення його економічної безпеки. Одним із напрямів цього процесу є організація системи безпеки на підприємстві. У зв'язку з цим усі підприємства створюють власні або використовують міжвідомчі служби безпеки.

Міжоб'єктні служби безпеки, як правило, спеціалізуються або на чисто режимно-охоронних послугах (охорона будівель, споруд, транспорту, окремих працівників підприємств, установ, членів їх сімей тощо), або на суто економічних, правових чи консультаційних. Клієнтами таких служб є сукупність малих та середніх підприємств, організацій та установ, для яких важко утримувати власні служби безпеки. Більш великі підприємства, банківські чи інші установи кредитно-фінансової системи також звертаються з окремих питань у ці служби безпеки.

Такі суб'єкти економіки не зможуть забезпечити ефективного функціонування своєї організації без комплексного підходу до питань безпеки. Тому, як правило, вони створюють власні служби безпеки. Структура цих підрозділів залежить від рівня становлення підприємства, масиву питань, вирішення яких покладає на ці служби керівництво організації на тому чи іншому етапі її розвитку. Але в структурі типових служб безпеки повинні обов'язково бути підрозділи, до функцій яких входять такі елементи системи безпеки, як:

— розвідка, контррозвідка з економічних та інших питань;

— внутрішня безпека, режим діловодства, моніторинг факторів ризику;

— режим проходу на об'єкт та охорону його будівель, територій і споруд;

— фізична безпека персоналу;

— протипожежна безпека;

— технічна безпека, до якої входять:

— робота охоронно-технічного обладнання;

— захист засобів зв'язку, комп'ютерних систем та інших комунікаційних мереж;

— радіаційно-хімічна безпека, цивільна оборона;

— безпека перевезень;

— інформаційно-аналітична робота;

— психолого-соціологічна робота;

— рекламно-пропагандистське забезпечення діяльності суб'єкта підприємництва;

— експертна перевірка механізму системи безпеки.

Для ефективного виконання перерахованих функцій важливо врахувати такі допоміжні елементи системи безпеки, як:

а) система повідомлення про екстрений збір;

б) типове планування дій особового складу служби безпеки (далі — СБ), персоналу організації в критичних ситуаціях;

в) нормативне регулювання питань безпеки;

г) режим ділових зустрічей та переговорів;

г) взаємодія з правоохоронними органами;

д) навчальна підготовка особового складу СБ;

с) навчальна підготовка персоналу об'єкта з питань безпеки.

Такі служби охорони, як правило, створюються при місцевих органах внутрішніх справ або при державній службі безпеки. СБ будь-якої фірми постійно виконує певний комплекс завдань. Головними з них для будь-якої фірми є такі:

а) охорона виробничо-господарської діяльності та захист відомостей, що вважаються комерційною таємницею даного підприємства;

б) організація роботи з правового та інженерно-технічного захисту комерційних таємниць фірми;

в) запобігання необґрунтованому допуску й доступу до відомостей та робіт, які становлять комерційну таємницю;

г) організація спеціального діловодства, яке унеможливлює несанкціоноване одержання відомостей, віднесених до комерційної таємниці відповідного підприємства;

ґ) виявлення та локалізація можливих каналів витоку конфіденційної інформації в процесі звичайної діяльності та за екстремальних ситуацій;

д) організація режиму безпеки за здійснення всіх видів діяльності, включаючи зустрічі, переговори й наради в рамках ділового співробітництва підприємства з іншими партнерами;

е) забезпечення охорони приміщень, устаткування, офісів, продукції та технічних засобів, необхідних для виробничої або іншої діяльності;

є) організація особистої безпеки керівництва та провідних менеджерів і спеціалістів підприємства;

ж) оцінювання маркетингових ситуацій та неправомірних дій конкурентів і зловмисників.

Сукупність конкретних завдань, що стоять перед службою безпеки підприємства, зумовлює певний набір виконуваних нею функцій. Загальні функції, що покладаються на службу безпеки підприємства полягають в такому:

— захист законних прав та інтересів суб'єктів підприємницької діяльності та їх співробітників;

— збірання даних, їх аналіз, оцінювання і прогнозування оперативної обстановки та різноманітних ризиків на підприємстві, в організації, установі;

— вивчення та перевірка партнерів, клієнтів і конкурентів;

— своєчасне виявлення можливих посягань на об'єкт чи його співробітників з боку джерел зовнішніх загроз безпеці;

- недопущення проникнення на об'єкт структур промислового шпіонажу, злочинних формувань чи осіб із протиправними намірами;

— протидія технічному проникненню на об'єкта чи його комунікаційні системи;

— захист співробітників об'єкта від насильницьких посягань;

— виявлення, запобігання можливій протиправній чи іншій негативній діяльності співробітників суб'єкта підприємництва на шкоду його безпеці;

— збереження матеріальних цінностей, відомостей з обмеженим доступом;

— пошук та здобування необхідної інформації для прийняття оптимальних управлінських рішень з питань стратегії і тактики подальшої підприємницької діяльності;

— фізичну і технічну охорону будов, споруд, територій, транспортних засобів;

— формування в засобах масової інформації у партнерів та клієнтури позитивного іміджу про суб'єкт підприємницької діяльності, що повинно сприяти реалізації бізнес-проектів;

— відшкодування матеріальних та моральних збитків, спричинених неправомірними діями юридичних чи фізичних осіб;

— організація і забезпечення пропускного та внутрішньо-об'єктного режиму в приміщеннях; порядок несення служби; контроль дотримання вимог режиму персоналом підприємства і партнерами (відвідувачами);

— участь у розробці основоположних документів (статуту, правил внутрішнього розпорядку, договорів тощо) з метою відображення в них вимог організації безпеки й захисту (комерційної таємниці):

— розробка та здійснення заходів із забезпечення роботи з документами, що містять відомості, які є комерційною таємницею, контроль виконання вимог матеріалів інструктивного характеру;

— виявлення і перекриття можливих каналів витоку конфіденційної інформації, облік та аналіз порушень режиму безпеки працівниками підприємства, клієнтами та конкурентами;

— організація та проведення службових розслідувань за фактами розголошення або втрати документів, інших порушень безпеки підприємства;

— розробка, оновлення і поповнення переліку відомостей, що становлять комерційну таємницю, та інших нормативних актів, які регламентують порядок організації безпеки й захисту інформації;

— забезпечення суворого виконання вимог нормативних документів з питань захисту комерційної таємниці;

— організація та регулярне проведення навчання працівників підприємства й служби безпеки за всіма напрямами захисту комерційної таємниці;

— ведення обліку сейфів і металевих шаф, якщо в них дозволене постійне чи тимчасове зберігання конфіденційних документів, а також облік та охорона спеціальних приміщень і технічних засобів;

— підтримка контактів із правоохоронними органами та службами безпеки сусідніх підприємств (організацій) в інтересах вивчення криміногенної обстановки в районі;

— контроль за ефективністю функціонування системи безпеки.

У нормативних документах, які визначають організацію діяльності служб безпеки підприємств, виокремлюються конкретні об'єкти, які підлягають захисту від потенційних загроз і протиправних посягань. До них належать:

— персонал (керівники; персонал, який володіє інформацією, що становить комерційну таємницю підприємства);

— матеріальні цінності та фінансові кошти (приміщення, споруди, устаткування, транспорт; валюта, коштовні речі, фінансові документи);

— інформаційні ресурси з обмеженим доступом;

— засоби та системи комп'ютеризації діяльності підприємства;

— технічні засоби та системи охорони й захисту матеріальних та інформаційних ресурсів.

|

|

|

|

|

Дата добавления: 2015-05-23; Просмотров: 488; Нарушение авторских прав?; Мы поможем в написании вашей работы!