КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

За формою оподаткування 4 страница

|

|

|

|

Залежно від забезпеченості державні позики поділяються на заставні й беззаставні. Заставні позики відображають один з головних принципів кредитування — принцип матеріальної забезпеченості. Заставні позики забезпечуються державним майном чи конкретними доходами. Беззаставні не мають конкретного матеріального забезпечення. Їх надійність визначається авторитетом держави. Відповідно до терміну погашення заборгованості розрізняють короткострокові (термін погашення до одного року), середньострокові (від 1 до 5 років), довгострокові (понад 5 років).

За характером виплати доходу державні позики поділяються на процентні, виграшні та дисконтні (з нульовим купоном). За процентними позиками дохід установлюється у вигляді позичкового процента. При виграшних позиках виплата доходу здійснюється на підставі проведення тиражів виграшів. Дисконтні позики характерні тим, що державні цінні папери купуються з певною знижкою, а погашаються за номінальною вартістю.

46. Державний борг—це сума усіх випущених і непогашених боргових зобов'язань держави як внутрішніх, так і зовнішніх, включаючи гарантії за кредитами, що надаються іноземним позичальникам, місцевим органам влади, державним підприємствам.

Державний борг має економічно обгрунтовані межі(не повинна перевищувати 60% річного обсягу ВВП). Величина боргу характеризує становище економіки та фінансів держави, ефективність функціонування її урядових структур.

Види: поточний —сума заборгованості, що підлягає погашенню в поточному році, і належних до сплати в цей період процентів з усіх випущених в даний момент позик; капітальний —сума заборгованості і %, що має бути оплачена за усіма позиками; внутрішній —заборгованість кредиторам держави в даній країні; зовнішній —заборгованість кредиторам за межами країни. Джерела погашення: 1) дозоди від інвестівання позичених коштів у високоефективні проекти; 2) додаткові надходження від податків; 3) економія коштів від зменшення податків; 4) залучені від нових позик кошти.

Способи коригування позикової політики:

1. Конверсія — зміна дохідності позик. Проводиться внаслідок зміни на фінансовому ринку.

2. Консолідація — передання зобов'язань за раніше випущеною позикою на нову позику з метою продовження терміну позики. Проводиться у формі обміну облігацій попередньої позики на нові.

3. Уніфікація — об'єднання кількох позик в одну.

4. Обмін за регресивним співвідношенням облігацій попередніх позик на нові. По суті, це часткова відмова держави від своїх боргів.

5. Відтермінування — перенесення термінів виплати заборгованості.

6. Анулювання — повна відмова держави від своєї заборгованості.

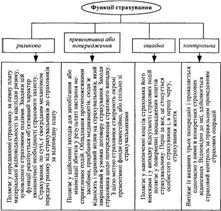

50. Страхування розглядається як один із способів відшкодування за рахунок страхових резервів збитків юридичних і фізичних осіб, спричинених несприятливими обставинами (страховими подіями, ризиками).

На сьогодні страхування є важливим атрибутом, елементом ринкових відносин так само як товар, гроші, власність, кредит та ін. Світова практика не виробила більш економічного, раціонального і доступного механізму захисту інтересів суспільства, ніж страхування.

Страхування є важливим фактором стимулювання економіки, господарської активності окремих суб'єктів, так як створює для всіх учасників рівні права, можливість отримати вигоду, бажання ризикувати, надає впевненості у розвитку підприємницької діяльності, створює нові стимули зростання продуктивності праці і забезпечення економічного розвитку. Насамперед, страхування надає впевненості в розвитку бізнесу. Жодний власник не інвестує свого капіталу в розвиток виробництва тих чи інших товарів або в сферу послуг, не враховуючи можливого ризику втрат авансованих ресурсів. Передаючи за невелику плату відповідальність за наслідки ризикових подій страховикові, інвестор упевнений, що в разі настання страхового випадку завдані збитки будуть відшкодовані.

Страхування вважається інвестиційним сектором економіки, оскільки зібрані страхові внески використовуються страховиком на інвестиційні цілі, разом з тим, суб'єкти господарювання мають можливість направляти кошти на інвестування.

Перехід до ринкової економіки забезпечує суттєве підвищення ролі страхування в підприємницькій діяльності, значно розширює сферу страхових послуг. У сучасному ринковому середовищі підприємства мають потребу не тільки у відшкодуванні збитків, пов'язаних зі знищенням або пошкодженням майна, а й у компенсації неотриманого прибутку, додаткових видатків через вимушені простої підприємств (несвоєчасні доставлення сировини, неплатоспроможність покупців та інші непередбачені обставини), зміну податкового законодавства, облікової політики тощо.

Особливо велику роль відіграє страхування в аграрному секторі. Саме тут багато ризиків, зумовлених природними чинниками, що призводить до великих втрат.

В умовах ринку актуальним стає страхування від комерційних, технічних, правових і політичних ризиків.

Страхування забезпечує раціональне формування та використання коштів, призначених для здійснення соціальних програм. Світовий досвід довів доцільність нагромадження і використання коштів на соціальні програми страховим методом. Сформовані за цим методом ресурси використовуються як доповнення до державних ресурсів, спрямованих на фінансування освіти, охорони здоров'я, пенсійне забезпечення тощо.

У ринковій економіці страхування виступає, з одного боку, засобом захисту бізнесу та добробуту людей, а з іншого — видом підприємницької діяльності, що приносить прибуток. Займаються такою діяльністю відповідні організаційні структури — страховики або страхові компанії, що спеціалізуються на наданні страхових послуг. Джерелами прибутків страхових компаній є доходи від страхової діяльності, від інвестицій тимчасово вільних коштів в об'єкти виробничої та невиробничої сфер діяльності, акції підприємств, банківські депозити, цінні папери тощо.

47. Державний борг поділяється на внутрішній і зовнішній. Внутрішній борг - це заборгованість державних органів управління перед іншими державними структурами та перед резидентами. Зовнішній борг - це сукупність зобов'язань державних органів управління перед міжнародними фінансовими організаціями, іншими країнами та нерезидентами.

Згідно з Законом України "Про державний внутрішній борг України", до державного внутрішнього боргу відносяться строкові боргові зобов'язання уряду України у грошовій формі. До складу внутрішнього боргу входять позики уряду, а також позики, здійснені при безумовній гарантії уряду. Державний борг складається із заборгованості минулих років, та поточних зобов'язань. Боргові зобов'язання уряду включають випущені цінні папери, інші зобов'язання у грошовій формі, гарантовані урядом, а також одержані ним кредити. Внутрішня заборгованість включає також частину боргових зобов'язань колишнього СРСР, прийняту на себе Україною.

Внутрішній державний борг включає сукупність всіх боргових зобов'язань держави, включаючи адміністративно управлінську заборгованість (зобов'язання з виплати зарплати в державних установах та інших виплат державним службовцям), борги, які виникають у зв'язку з залученням коштів з метою фінансування бюджетного дефіциту та зобов'язання виплат державних пенсій. Розрізняють борги держави, які є офіціально визнаними (експліцитні борги) і не підтверджені, або імпліцитні борги. Останні зобов'язання, як правило, не враховуються у складі державного боргу, але в дійсності вони повинні включатись до його структури. До складу внутрішнього державного боргу України входять такі зобов'язання:

1. Заборгованість КМУ перед НБУ за наданими кредитами та коштами, вкладеними в державні боргові цінні папери.

2. Заборгованість з погашення та обслуговування боргових цінних паперів перед комерційними банками.

3. Зобов'язання щодо погашення та компенсації виплат населенню на залишки вкладів в Ощадному банку України.

4. Грошові кошти, які призначені для погашення зобов'язань з виплати заробітної плати в державних установах, пенсій, стипендій та інших передбачених законодавства обов'язкових виплат громадянам.

5. Зобов'язання перед комерційними банками і іншими юридичними особами за гарантіями з наданих кредитів та позик.

6. Компенсація заборгованості суб'єктам підприємницької

діяльності з поверненням ПДВ.

З загальної суми офіційно визнаного боргу (яка за оцінками експертів в 2000 році складала біля 25 млрд. грн.) до 80 % заборгованості випадає на НБУ, Зокрема, розміри пакету ОВДП, який знаходиться у розпорядженні центрального банку України, складає біля 13 млрд. грн. Характерною рисою такої заборгованості є те, що, по-перше, вона являє собою зобов'язання одного органу державного управління перед іншим.

Тому борги уряду перед НБУ є формальними і за рішенням Верховної Ради України можуть бути водночас ліквідованими. Проте, таке списання не може пройти безслідно для регулювання параметрів макроєкономічного розвитку країни, оскільки з центрального банку буде вилучена значна частина активів. Другою важливою особливістю заборгованості уряду перед НБУ є те, що частина її сформована на неринковій основі. Кредити НБУ не можуть бути проданими на фінансовому ринку, а це значно ускладнює проведення фінансових операцій з такою заборгованістю. Що ж стосується державних облігацій, то вони можуть здійснювати обіг на фінансовому ринку, але за несприятливих умов (висока доходність, низький попит, проведення їх конверсії та ін.) і ці інструменти не здійснюють обігу на ринках.

Третьою особливістю заборгованості уряду перед астральним банком є те, що значна чашина її складає прострочені емісійні кредити. Строки погашення і обслуговування таких кредитів давно пройшли, але зобов'язання уряду не виконані. Такі позики було видано на основі проведення додаткових первинних емісій. Неповернення боргів центрального банку вчасно виступає, як фактор, який сприяє дестабілізації макроекономічного розвитку країни. Списання боргів уряду НБУ теж не можна назвати доцільною операцією. Адже в такому разі різко зменшуються активи центрального банку, що може привести до погіршення його відносин з закордонними банками, накладання арештів на рахунки вітчизняних комерційних банків в інших країнах та ін.

З метою регулювання граничних розмірів державного внутрішнього боргу Верховна Рада України, приймаючи Закон про Державний бюджет на поточний рік, починаючи з 1998 р., затверджує граничну суму внутрішнього боргу на кінець періоду. Така сума є обмеженням для проведення операцій уряду з позиками та виплатою заборгованості, яга виникла в попередні періоди.

Важливою складовою частиною внутрішнього державного боргу є заборгованість, яка виникла на основі вкладів громадян в Ощадний банк України. Загальна сума заборгованості за такими вкладами, за оцінками фахівців, досягає 132 млрд. грн. Офіційно вона не врахована в сукупній сумі державного боргу. Це пов'язано з тим, що кошти громадян, які свого часу (в період існування СРСР) вкладено в Ощадний банк було переведено в Держбанк СРСР. Та все ж ці вклади зараз доцільно враховувати в структурі внутрішнього державного боргу.

48. Сума зовнішнього державного боргу України більше, ніж в 2 рази перевищує величину внутрішнього боргу. Правда, в останні роки спостерігається відносне скорочення частки зовнішнього боргу в загальній сумі державної заборгованості. Та загальна частка зовнішнього борту в структурі державного борту є високою. На початок 2002 р, гранична сума зовнішнього боргу держави встановлена на рівні 8 млрд. дол.

До складу зовнішнього державного боргу України включаються такі основні види заборгованості (за джерелами фінансування):

1. Зобов'язання за позиками, які надані міжнародними фінансовими організаціями (МВФ, ВБ, ЄС, ЄБРР).

2. Заборгованість перед зарубіжними державами (Росії, Туркменістану, Японії, ФРН, США та ін.),

3. Зобов'язання за позиками, наданими закордонними комерційними банками (фідуціарні кредити).

4. Заборгованість фізичним та юридичним особам-нерезидентам з обслуговування та погашення внутрішніх і зовнішніх позик.

Виходячи з критеріїв мети залучення і використання коштів, зовнішній борг України розбивається на такі групи:

1. Кредити, залучені з метою фінансування дефіциту державного бюджету та підтримку платіжного балансу країни.

2. Пов'язані кредити, надані в рамках міждержавних та міжурядових домовленостей.

3. Інвестиційні кредити, залучені суб'єктами господарської діяльності під державні гарантії.

4. Довгострокові негарантовані кредити, залучені недержавними позичальниками в рамках власних проектів розвитку.

49. страхування — це вид цивільно -правових відносин із захисту майнових інтересів громадян та юридичних осіб у разі настання певних подій (страхових випадків), визначених договором страхування або чинним законодавством за рахунок фондів, що формуються шляхом сплати громадянами та юридичними особами страхових платежів (страхових внесків, страхових премій)*.

Страхування — як економічна категорія — це система економічних відносин, за яких страхувальник, сплачуючи страхові внески, забезпечує їх використання на відшкодування збитку, завданого за різних непередбачених несприятливих явищ (ризиків), а страхувач, який несе цю відповідальність, розміщує резерви, провадить превентивні заходи щодо зменшення наслідків ризику, а за необхідності — перестраховує частину ризику.

Такі ознаки характеризують економічну категорію страхування:

• наявність ризику;

• сформоване страхове поле;

• наявність договірних відносин між страхувачем та страхувальником;

• перерозподільчі відносини;

• підприємницька основа страхової діяльності.

страхування ризиків на сучасному етапі є важливим механізмом забезпечення стійкого розвитку різноманітних галузей економіки та стабілізування соціально-економічного стану країни загалом. У зв’язку з тим, що цей елемент господарської діяльності має власні специфічні особливості, необхідне встановлення стійкої законодавчої бази у цій сфері, що зможе забезпечити виконання нею своїх функцій. Велике значення у практичній роботі страховика має правильна оцінка розміру ризику, тому що встановлює величину необхідного страхового фонду і, відповідно, можливість відшкодування збитку застрахованого.

51.

52. Багатогранність і різноманітність об'єктів страхування різних категорій страхувальників, а також широкий спектр страхових відносин передбачають необхідність класифікації страхування.

Класифікація страхування — це система поділу страхування на сфери діяльності, галузі, підгалузі й види, які розміщені таким чином, що кожна наступна ланка класифікації є частиною попередньої.

У страховій справі виділяють три сфери діяльності:

1) страхування;

2) співстрахування;

3) перестрахування.

Співстрахування означає, що об'єкт страхування може бути застрахований за одним договором кількома страховиками. У договорі вказуються права і обов'язки кожного страховика. Один із страховиків може представляти інтереси інших представників, все одно залишаючись відповідним у розмірі своєї частки.

Перестрахування означає страхування одним страховиком (це-дентом або перестрахувальником) ризику виконання всіх або частини своїх зобов'язань перед страхувальником у іншого страховика (цесіонара або перестрахувальника). При цьому страховик (цедент) залишається відповідальним перед страхувальником у повному обсязі взятих на себе зобов'язань, а перестраховик укладає договір перестрахування тільки із страховиком (цедентом).

Найбільш повною є класифікація страхування за економічними ознаками, яка передбачає декілька підходів залежно від цілей класифікації (рис. 12.4).

Така класифікація є найбільш поширеною у практиці вітчизняних страховиків і її покладено в основу розробки всіх страхових послуг.

Класифікація за об'єктами передбачає виділення галузей, підга-лузей і видів страхування. Всі ланки такої класифікації розташовані так, що кожна наступна ланка є частиною попередньої. Вища ланка — галузь; середня — підгалузь; нижча — вид страхування. При цьому всі ланки охоплюють обов'язкову і добровільну форми проведення страхування. В основі розподілу страхування на галузі лежать принципові розходження об'єкта страхування. Згідно з цим критерієм, всю сукупність страхових відносин поділяють на 4 галузі:

— майнове страхування;

— особисте страхування;

— страхування відповідальності;

— страхування підприємницьких ризиків.

Обов'язкове страхування встановлює суспільство в особі держави. Воно означає обов'язковість внесення відповідним колом страхувальників фінансових страхових платежів і поширюється на випадки, коли відшкодування збитку зачіпає інтереси не тільки конкретної особи, але й суспільні інтереси. В Україні обов'язкові види страхування визначені у статті 7 Закону України "Про страхування", якою передбачено 34 види обов'язкового страхування.

Добровільне страхування проводиться на основі договору між страховиком і страхувальником. Рекомендований перелік добровільних видів страхування визначений в статті 6 Закону України "Про страхування", якою передбачено сьогодні 34 види обов'язкового страхування.

Обов'язкове і добровільне страхування ґрунтується на таких принципах (табл. 12.1).

Окремі види страхування можуть проводитись як в обов'язковій, так і в добровільних формах. Оптимальне поєднання обов'язкового і добровільного страхування дозволяє сформувати таку систему страхування, яка забезпечує універсальний обсяг страхового захисту.

Розглянута класифікація покладена в основу розроблення всіх видів страхових послуг, що їх пропонують вітчизняні страховики. На її основі будуються організаційна структура страховика, а також вся страхова справа в Україні.

53. Страховий ринок — це особлива сфера грошових відносин, де об'єктом купівлі-продажу виступає специфічна послуга — страховий захист — і на якому формуються попит і пропозиція на цю послугу. Об'єктивними умовами його існування є суспільна потреба у страхових послугах і наявність страховика, здатного її задовольнити. На ринку відбувається суспільне визнання страхової послуги, а його головною функцією є акумуляція та розподіл страхового фонду.

Страховий ринок ще визначають як інструмент розподілу страхового фонду для забезпечення страхового захисту фізичних та юридичних осіб.

Елементну структуру страхового ринку визначає характеристика його суб'єктів. До головних суб'єктів страхового ринку належать:

— страховики; — страхувальники; — страхові посередники.

Головне місце серед них посідають страховики та страхувальники. Залежно від специфіки страхового ринку, виділяють ще й інших учасників страхових відносин: застраховані особи, об'єднання страховиків, перестраховики, товариства взаємного страхування, орган державного нагляду за страховою діяльністю, професійні оцінювачі ризиків (андеррайдери, сюрвейєри), професійні оцінювачі збитків (аварійні комісари, аджастери, диспашери).

54. Страховий ринок як частина фінансової сфери є об'єктом державного регулювання і контролю. Державне регулювання спрямоване на забезпечення формування і розвитку ефективно функціонуючого ринку страхових послуг, створення в Україні необхідних умов для діяльності страховиків різноманітних організаційно-правових форм, недопущення на страховий ринок спекулятивних і фіктивних компаній, що можуть заподіяти шкоду як страховій справі, так і майновим інтересам страхувальників та дотримання вимог законодавства України про страхування.

Головна проблема державного регулювання страхової діяльності — забезпечити наявність у страховика достатнього обсягу коштів, за рахунок яких він був би здатний виконати свої зобов'язання перед страхувальниками за будь-яких обставин, тобто забезпечити платоспроможність кожного конкретного страховика.

Державне регулювання страхової діяльності здійснюється за допомогою проведення державою спеціальної податкової, тарифної і цінової політики, прийняття окремих законів і нормативних документів.

Єдиний державний реєстр страховиків України — це система збору, обліку, нагромадження та зняття з реєстру даних, що стосуються ліцензування страхової діяльності і нагляду за страховою діяльністю страховиків. У Реєстр заносяться дані про страховиків, які одержали ліцензію на здійснення страхової діяльності. Ліцензія є обов'язковою. Вона видається на проведення конкретних видів страхування і перестрахування.

Єдиний державний реєстр страховиків України — це система збору, обліку, нагромадження та зняття з реєстру даних, що стосуються ліцензування страхової діяльності і нагляду за страховою діяльністю страховиків. У Реєстр заносяться дані про страховиків, які одержали ліцензію на здійснення страхової діяльності. Ліцензія є обов'язковою. Вона видається на проведення конкретних видів страхування і перестрахування.

Порядок реєстрації та ліцензування визначений у Законі України "Про страхування" (від 4 жовтня 2001 р.) та в іншій нормативно-законодавчій базі зі страхування.

Від організації державного страхового нагляду, його функціонування залежить напрямок розвитку страхової діяльності, її спрямованість на вирішення економічних проблем у державі, адже страхові компанії, збираючи та накопичуючи значні грошові кошти, живлять своїми вкладеннями банківську систему, надають страховий захист великій кількості фізичних та юридичних осіб, мають можливість широкого та довготривалого використання страхових коштів і тим самим вирішувати інвестиційні потреби суб'єктів господарювання.

Виходячи з об'єктивної потреби державного регулювання страхування в Україні, держава розробляє напрями концепції формування страхового ринку, складові елементи механізму прямого та опосередкованого впливу держави на економічні та правові взаємовідносини між страховиками, страхувальниками, посередниками, фінансовими інституціями, державними органами.

Регулюючий вплив держави на страховий ринок здійснюється також через визначення порядку організації та механізму проведення обов'язкових видів страхування.

Важливим напрямом державного регулювання страхової діяльності є оподаткування. Склад податків, які сплачуються страховиками, визначається Законами України "Про систему оподаткування" і "Про оподаткування прибутку підприємств"

Формування, подальший розвиток і вдосконалення державної політики в галузі страхування мають здійснюватися згідно з сучасними потребами, з урахуванням наявних економічних можливостей і згідно з вимогами міжнародних спілок та угод, до яких наша країна приєдналася. Найважливіший напрям вдосконалення системи державного регулювання страхової діяльності пов'язаний з інтеграцією України до міжнародних організацій і спілок.

55. Фінансовий ринок — це сукупність економічних відносин, пов'язаних із розподілом фінансових ресурсів, купівлею-продажем тимчасово вільних грошових коштів і цінних паперів.

Отже, об'єктами відносин виступають грошово-кредитні ресурси і цінні папери. Суб'єктами відносин є держава, підприємства різних форм власності, окремі громадяни.

Головною функцією фінансового ринку є забезпечення руху грошових коштів від одних власників (кредиторів) до інших (позичальників). Фінансовий ринок виступає як механізм перерозподілу фінансових ресурсів підприємств і заощаджень населення між суб'єктами господарювання й галузями економіки, «зв'язування» частини Грошових коштів, не забезпечених споживчими товарами, а також іЛк засіб покриття дефіциту державного бюджету.

Основними елементами фінансового ринку є кредитний ринок, ринок цінних паперів і грошовий ринок. Ці елементи фінансового инку знаходяться в тісному взаємозв'язку

Мобілізація й перерозподіл фінансових ресурсів відбувається через фінансовий ринок. Фінансовий ринок — особлива форма організації руху грошових коштів в економіці. Він містить:

1) ринок цінних паперів;

2) ринок кредитних ресурсів.

Об'єктивна передумова функціонування фінансового ринку — неспівпадання потреби в фінансових ресурсах у того чи іншого суб'єкта ринку з їх наявністю. В одних власників є надлишок коштів, в інших, навпаки, виникає потреба в інвестуванні. Призначення фінансового ринку полягає в акумулюванні тимчасово вільних коштів та їх ефективному використанні.

Функціональне призначення фінансового ринку — посередництво в русі грошових коштів від інвесторів до емітентів; від кредиторів до позичальників і назад.

56. Валютний ринок — це процес купівлі-продажу іноземних валют за національним курсом, який складається на основі попиту й пропозиції на ці валюти. Купівля іноземної валюти зумовлена необхідністю здійснювати платежі за куплені товари за кордоном, а також надані послуги й виконані роботи іноземними компаніями і фірмами.

Валюта — це грошова одиниця, що використовується для вимірювання вартості товару.

3 економічного погляду валютний ринок — це досить складна форма перерозподілу фінансових ресурсів як всередині країни, так і на міждержавному рівні. Інструментом цього перерозподілу є валютний курс. Валютний курс — це ціна грошової одиниці однієї країни, виражена в грошовій одиниці іншої країни.

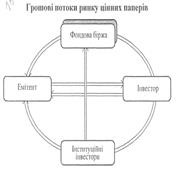

57. Ринок цінних паперів — це особлива сфера ринкових відносин, де завдяки продажу цінних паперів здійснюється мобілізація фінансових ресурсів для задоволення інвестиційних потреб суб'єктів економічної діяльності. Ринок цінних паперів ще називають фондовим ринком.

За економічною суттю ринок цінних паперів — це форма розподілу й перерозподілу фінансових ресурсів у державі з метою повнішого забезпечення потреб економіки в ресурсах та їхнього ефективного використання. Ринок цінних паперів — це продукт ринкової моделі економіки.

58. Ринок фінансових послуг являє собою сферу різноманітних послуг, що надаються суб'єктам фінансових відносин — підприємницьким структурам, державі і громадянам — у процесі їх фінансової діяльності. Ключовими суб'єктами цього ринку є різні фінансові інституції та організації, що надають відповідні послуги. Ці послуги можна об'єднати у три групи: фінансове посередництво; страхування; консалтинг, аудит та інформаційні послуги.

Фінансове посередництво, яке є першим сегментом ринку фінансових послуг, відображає відносини, які складаються на фінансовому ринку у процесі руху фінансових ресурсів і грошових коштів. Функціонування більшої частини фінансового ринку забезпечують фінансові посередники, які здійснюють, з одного боку, мобілізацію тимчасово вільних ресурсів, а з іншого — їх продаж.

Страхування з погляду ринку фінансових послуг є сукупністю фінансових послуг з приводу формування колективних страхових фондів і фінансового відшкодування різних втрат і збитків. При цьому страхові компанії можуть розглядатись і як виробники страхових послуг, і як фінансові посередники. Їх фінансове посередництво здійснюється у двох напрямах. По-перше, між страхувальниками і застрахованими у процесі перерозподілу коштів страхових фондів. По-друге, між страхувальниками і споживачами фінансових ресурсів при їх розміщенні на фінансовому ринку. Сукупність страховиків і страхових послуг формує страховий ринок, який є другим сегментом ринку фінансових послуг.

Консалтинг, аудит та інформаційні послуги складають специфічний сегмент ринку фінансових послуг. Вони не пов'язані безпосередньо з рухом фінансових ресурсів чи формуванням доходів та здійсненням витрат і видатків. Водночас їх призначення полягає у наданні таких послуг, що сприяють указаним процесам. Ці послуги можуть надаватись у різних сферах діяльності. Безумовно, до ринку фінансових послуг належать ті, що надаються у сфері фінансової діяльності.

Фінансовий консалтинг являє собою сукупність консультаційних послуг, що передують фінансовим операціям чи надаються у процесі їх здійснення. Функціонування консалтингових фірм ґрунтується на високому професіоналізмі їх працівників, які можуть допомогти мінімізувати вартість залучених фінансових ресурсів, оптимізувати їх розміщення, сприяти максимізації доходів і прибутку, мінімізації податкового навантаження тощо. Аудиторські послуги пов'язані з незалежною перевіркою фінансової діяльності і фінансової звітності окремих суб'єктів, тобто вони надаються після здійснення фінансових операцій. Аудиторські послуги надаються двом сторонам. По-перше, самому суб'єкту, якому дуже важлива незалежна оцінка його діяльності. По-друге, тим суб'єктам, які вступають з ним у фінансові взаємовідносини і для яких також дуже важливо мати об'єктивну й достовірну оцінку його діяльності і фінансового стану. Наявність незалежного аудиторського контролю є певним стабілізуючим чинником функціонування фінансової системи у цілому. Інформаційні послуги полягають у наданні певної фінансової та нефінансової інформації тим чи іншим суб'єктам, необхідної їм для прийняття рішень у сфері фінансової діяльності.

59. Зовнішньоекономічна діяльність - це діяльність суб'єктів господарської діяльності України та іноземних суб'єктів господарської діяльності, побудована на відносинах між ними, що має місце як на території України, так і за її межами.

Ознаки ЗЕД:

а) за своєю сутністю вона є господарською діяльністю, тобто «діяльністю

суб'єктів господарювання у сфері суспільного виробництва,спрямованою на

|

|

|

|

|

Дата добавления: 2015-05-23; Просмотров: 611; Нарушение авторских прав?; Мы поможем в написании вашей работы!