КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Контрольне завдання 4 страница

|

|

|

|

Інвестиції в основні фонди (ІОФ) включають наступні складові, що враховують техніко-технологічну сутність пропонованого проектного рішення:

1) прямі капітальні інвестиції, пов’язані з придбанням установки по вдуванню ПВП (ВУСТ). Розраховуються за формулою:

ВУСТ = КВПИТ * АЧ1, (2.6)

де КВПИТ – питомі капітальні вкладення на впровадження проекту у доменному цеху, що враховують вартість обладнання та витрати на його транспортування, монтаж, наладку, грн./т (див. Додаток Б);

2) витрати на побудову спеціальних комунікацій, необхідних для підведення кисню до доменної печі (ВКОМ). У розрахунках прийняти, що ці витрати складуть 20% від обсягу прямих інвестицій;

3) витрати на придбання устаткування для компримування кисню (ВУК). Витрати за цією складовою капітальних вкладень рекомендується прийняти на рівні 10,0 % від обсягу прямих інвестицій;

4) витрати на проведення проектних робіт, які передбачаються інвестиційним проектом (ВПР). Прийняти ці витрати приблизно у розмірі 1 % від суми капітальних вкладень на придбання установки вдування ПВП;

5) непередбачені витрати, які можуть бути пов’язані з доналадкою нового устаткування ПВП (ВНП). Ці витрати слід прийняти у розмірі 0,5% від прямих капітальних інвестицій.

Таким чином, обсяг інвестицій в основні фонди визначатиметься за формулою:

ІОФ = (ВУСТ + ВПР + ВНП) + ВКОМ + ВУК (2.7)

або ІОФ = ВПВП + ВКОМ + ВУК, (2.8)

де ВПВП – обсяг інвестицій в установку ПВП з урахуванням проектних робіт і непередбачуваних витрат.

Весь обсяг робіт з капітального будівництва планується здійснити у перший рік (позначимо його як 0-й рік), а, отже, у цей рік будуть освоєні всі інвестиції.

Непередбачені витрати заплановано у другому і третьому роках реалізації проекту у співвідношенні 50%: 50%.

Для розрахунку у подальшому проектних витрат за статтею «Амортизація основних засобів» прийняти, що капітальні інвестиції, пов’язані з придбанням обладнання, будівництвом комунікацій, проведенням проектних робіт, непередбачуваними витратами повністю переходять в основні фонди підприємства, тобто коефіцієнт, що враховує цей перехід, дорівнює одиниці.

Інвестиції в обігові кошти (ІОК) потрібні для створення додаткового запасу покупної сировини і матеріалів, необхідного для забезпечення додаткового випуску чавуну, передбаченого проектом. У доменному виробництві – це переважно агломерат і обкотиші, які займають більше 90% у загальному обсязі металічної шихти, у сталеплавильному виробництві – це в основному металобрухт і феросплави. Величиною інвестицій в інші елементи сировини і матеріалів, що закуповуються, з-за їх суттєво незначними обсягами витрат в навчальних цілях можна нехтувати.

У даній роботі інвестиції в кожний основний елемент обігових коштів (ІОКел) (агломерат, обкотиші, брухт, феросплави) можуть бути розраховані прямим способом за наступною загальною формулою:

ІОКел = ∆А / 365 * РМ * ЦМ * НЗ, (2.9)

де 365 – тривалість календарного року, днів. Тобто, ∆А / 365 – це добове виробництво додаткового обсягу чавуну або сталі, тис.т;

РМ – витратний коефіцієнт на 1 т чавуну агломерату, обкотишів та на 1 т сталі - брухту, феросплавів, т/т (див. Додатки В і Г відповідно);

ЦМ – середня ціна 1т сировини і матеріалів (агломерату, обкотишів, брухту, феросплавів), грн. (див. Додатки В і Г);

НЗ – норма запасу сировини і матеріалів, днів (див. додаток Б).

Загальний обсяг інвестицій в обігові кошти (ІОК) складатиме:

ІОК = ∑ ІОКел. (2.10)

Результати розрахунків окремих елементів інвестиційних витрат доцільно надати у табличному вигляді за наступною формою (табл. 2.1).

Фінансування проекту передбачити за рахунок власних коштів.

Таблиця 2.1

План-графік потоку інвестицій, тис.грн.

| Елементи інвестиційних витрат | 0-й рік | 1-й рік | 2-й рік | Усього |

| 1. ІНВЕСТИЦІЇ В ОСНОВНІ ФОНДИ | ||||

| 1.1. Прямі інвестиції - устаткування для вдування пиловугільного палива з урахуванням доставки, монтажу, наладки | ||||

| 1.2. Проектні роботи | ||||

| 1.3. Непередбачувані витрати | ||||

| Разом інвестицій в установку ПВП | ||||

| 1.4. Витрати на побудову комунікацій | ||||

| 1.5. Устаткування для компримування кисню | ||||

| Разом інвестиції в основні фонди | ||||

| 2. ІНВЕСТИЦІЇ В ОБІГОВІ КОШТИ | ||||

| УСЬОГО інвестицій |

2.3.4. Розрахунок собівартості 1т чавуну, сталі, готового прокату за проектом

Унаслідок впровадження інвестиційного проекту у доменному цеху відбудуться зміни собівартості чавуну, а також собівартості сталі і готового прокату.

У доменному виробництві :

o зменшення експлуатаційних витрат відбудеться за рахунок:

- зниження витрат коксу;

- зниження втрат від подрібнення коксу;

- економії витрат природного газу і дуття;

- економії на умовно-постійній частині витрат по переділу внаслідок зростання обсягу виробництва чавуну;

o зростання експлуатаційних витрат обумовлено збільшенням:

- витрат пиловугільного палива;

- витрат кисню;

- амортизаційних відрахувань у результаті введення нових основних фондів, пов’язаних з технологією вдування ПВП.

У сталеплавильному виробництві зменшення експлуатаційних витрат відбудеться за рахунок:

- зниження собівартості чавуну;

- економії на умовно-постійній частині витрат за переділом внаслідок зростання обсягу виробництва сталі.

У прокатному виробництві зменшення експлуатаційних витрат відбудеться за рахунок:

зниження собівартості сталі;

економії на умовно-постійній частині витрат за переділом внаслідок зростання обсягу виробництва готового прокату.

Нижче наведено розгорнуті методичні вказівки до розрахунку проектної собівартості 1т чавуну, сталі, прокату.

Собівартість 1 т чавуну

Розрахунок собівартості чавуну в проектному періоді виконується на підставі звітної калькуляції (Додаток В). При цьому, перерахунку підлягають статті, які змінюються під впливом інвестиційного заходу. Інші статті витрат залишаються на рівні базового періоду.

Витрати на кокс в проектному періоді (С К1 ) розраховуються за формулою:

СК1 = (К0 – (ПВП1 * кЗпвп - ПГ0 * кЗпг))*ЦК, (2.11)

де К0 – витратний коефіцієнт коксу в базовому періоді, т/т;

ПВП1 - витратний коефіцієнт пиловугільного палива за проектом, т/т (див. Додаток Б);

ПГ – витратний коефіцієнт природного газу в базовому періоді, тис.м3/т;

кЗпвп - коефіцієнт заміни коксу ПВП, т/т (див. Додаток Б);

кЗпг - коефіцієнт заміни коксу природним газом, т/тис.м3 (див. Додаток Б);

ЦК – ціна коксу, грн./т.

К0 – (ПВП1 * кЗпвп - ПГ0 * кЗпг) = К1 – витрати коксу у проектному періоді, т/т.

Витрати від подрібнення коксу (СПК1) в проектному періоді знаходять за формулою:

СПК1 = КПК0 * К1/К0 х ЦПК, (2.12)

де КПК0 – коефіцієнт витрат від подрібнення коксу у базовому періоді, т/т;

ЦПК – вартість витрат від подрібнення коксу, грн./т;

К1 – витратний коефіцієнт коксу в проектному періоді, т/т;

К0 - витратний коефіцієнт коксу в базовому періоді, т/т.

Зниження витрат від виведення природного газу (СПГ0) у проектному періоді:

СПГ0 = КПГ0 * ЦПГ, (2.13)

де КПГ – коефіцієнт витрати природного газу у базовому періоді, тис. м3 /т;

ЦПГ – ціна природного газу, грн./тис. м3.

Витрати пиловугільного палива (СПВП1) в проектному періоді:

СПВП1 = КПВП1 * ЦПВП , (2.14)

де КПВП1 – коефіцієнт витрати ПВП у проектному періоді, т/т;

ЦПВП – ціна ПВП, грн/т.

Витрати на кисень (С О2(1))в проектному періоді:

С О2(1) = КПВП1 * ∆ВО2 * ЦО2, (2.15)

де ∆ВО2 – додаткова витрата кисню при використанні ПВП у проектному періоді, тис.м3/т;

ЦО2 – ціна кисню, грн./тис.м3.

Витрати на дуття (СД1) в проектному періоді становлять:

СД1 = (КД0 - КПВП1 * ∆ВД) * ЦД ,(2.16)

де КД0 – витрата дуття в базовому періоді, тис. м3/т;

КПВП1 – коефіцієнт витрати ПВП у проектному періоді, т/т;

∆ВД – коефіцієнт зниження витрати дуття при використанні ПВП, тис.м3/т;

ЦД – ціна дуття, грн./тис.м3.

Амортизаційні відрахування (АМ1) в проектному періоді розраховуються наступним чином:

, (2.17)

, (2.17)

де АМ0 – амортизаційні відрахування в базовому періоді, грн./т;

ВПВП - загальні капітальні вкладення на устаткування по пиловдуванню, тис. грн. З метою спрощення у подальшому розрахунку амортизаційних відрахувань за роками реалізації проекту величину непередбачуваних витрат, які плануються у першому і другому роках проекту, зважаючи на їх відносно малу величину, умовно можна віднести до прямих інвестицій початкового (0-го року);

ВУК - капітальні вкладення на устаткування для компримування кисню, тис. грн.;

ВКОМ - капітальні вкладення на побудову комунікацій, тис.грн.;

НМ - норма амортизаційних відрахувань по групі машин і обладнання. Визначити з розрахунку, що строк служби обладнання ТМ = 7 років, тоді НМ =1/ТМ (за умови, якщо ліквідаційну вартість обладнання, що виводиться у кінці строку експлуатації, прийняти такою, що дорівнює нулю);

Нп - норма амортизаційних відрахувань для передавальних пристроїв. Визначити з розрахунку, що строк служби комунікацій ТП = 10 років, тоді НП = 1/ТП (при умовно прийнятій нульовій ліквідаційній вартості).

Величина [ (ВПВП+ Вук) * Нм + Вком * Нп ] у формулі (2.17) являє собою приріст річної суми амортизаційних відрахувань (∆АМ) внаслідок збільшення вартості основних виробничих фондів, пов’язаного з реалізацією проекту.

Витрати по статтям калькуляції собівартості чавуну, що мають певну частку умовно-постійних витрат (С1і), за виключенням витрат за статтею «Амортизація основних засобів», розраховуються за формулою:

С1і = С0і * аі / КЧ + С0і (1- аі), (2.18)

де С0і, С1і - витрати за і-ю статтею калькуляції собівартості чавуну в базовому і звітному періодах, відповідно, грн./т;

КЧ - індекс зростання обсягу виробництва чавуну (КЧ = 1+∆КЧ), коеф.;

аі - частка умовно-постійних витрат в і-ій статті собівартості чавуну, коеф. (див. Додаток В).

Величини питомих витрат паливно-енергетичних ресурсів у проектному періоді (див. табл. 2.2, графа 5) розраховуються як відношення визначеної за формулою (2.18) суми витрат за кожним видом ресурсів до ціни одиниці відповідного ресурсу.

Результати розрахунків собівартості чавуну за проектом надаються в табличному вигляді за формою, наведеною в табл. 2.2.

Таблиця 2.2

Калькуляція собівартості 1 т чавуну за проектом

| Статті витрат | Ціна, грн./од. | Базовий період | Проектний період | ||

| кількість, од./т | сума, грн. | кількість, од./т | сума, грн. | ||

Собівартість 1 т сталі

Розрахунок собівартості сталі в проектному періоді виконується на підставі звітної калькуляції (Додаток Г).

Як зазначалось раніше, собівартість сталі зміниться під впливом двох чинників: 1) зміни собівартості чавуну; 2) збільшення обсягів виробництва сталі.

Для визначення першого чинника слід прийняти до уваги, що чавун є напівфабрикатом для виробництва сталі і постачається до сталеплавильного цеху по виробничій собівартості (з урахуванням витрат, пов’язаних з витримкою чавуну у міксері, які складають відносно основних витрат на виробництво чавуну незначну величиу). Отже, у калькуляції собівартості 1 т сталі за проектом ціну 1 т чавуну можна прийняти на рівні його розрахованої проектної собівартості.

Перерахунок витрат за статями калькуляції собівартості сталі, що мають певну частку умовно-постійних витрат, виконується аналогічно розрахункам по доменному виробництву з використанням формули (2.18), яка є принциповою для випадків врахування впливу зміни обсягу виробництва на собівартість продукції.

За формою табл. 2.2 складається калькуляція собівартості 1 т сталі. При цьому в графі ціна 1 т чавуну (графа 2 даної таблиці) у чисельнику потрібно вказати базове значення, у знаменнику – проектне значення.

Собівартість 1 т готового прокату

Розрахунок собівартості прокату в проектному періоді виконується на підставі звітної калькуляції (Додаток Д).

Собівартість сталі, як було сказано раніше, зміниться під впливом двох чинників: 1) зміни собівартості сталі; 2) збільшення обсягів виробництва прокату.

Для визначення першого чинника слід прийняти до уваги, що сталь є напівфабрикатом для виробництва готового прокату, але, згідно з технологією, вона попередньо проходить проміжну обробку на обжимному стані (блюмінгу), де теж мають місце певні витрати. Так, якщо виробнича собівартість сталі у базовому періоді дорівнює 2532,69 грн./т (Додаток Г), то у прокатному виробництві ціна напівфабикату становить 2910,56 грн./т (Додаток Д), тобто збільшення витрат складає 377,87 грн./т. Отже, у калькуляції собівартості 1 т прокату за проектом ціна 1 т напівфабрикату приймається, виходячи з розрахованої проектної собівартості 1 т сталі та базових витрат по блюмінгу.

Інші рекомендації щодо розрахунку та представлення калькуляції собівартості прокату аналогічні тим, що викладені для калькулювання собівартості сталі.

2.3.5. Розрахунок грошових потоків та оцінка економічної ефективності інвестицій

Розрахунок грошових потоків проекту

Для діючого підприємства чистий грошовий потік, що генерується інвестиціями (∆ГПЧ), може бути визначений за формулою:

∆ ГПЧ = ∆ПЧ + ∆АМ + РКП + ФЗП, (2.19)

де ∆ПЧ - приріст чистого прибутку підприємства в результаті впровадження інвестиційних заходів, тис. грн.;

∆АМ – приріст річної суми амортизаційних відрахувань внаслідок збільшення вартості основних виробничих фондів, пов’язаного з реалізацією проекту, тис. грн. (див. формулу (2.17) та пояснення до неї);

РКП - вивільнення оборотного капіталу в останьому році реалізації проекту, тис. грн., величина якого дорівнює сумі інвестицій в обігові кошти, розрахованій за формулою (2.10);

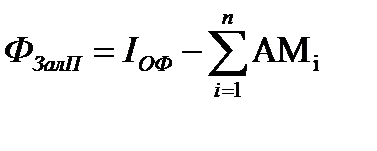

ФЗалП - залишкова вартість основних фондів, що введені згідно з проектом, тис. грн. Враховується в останньому році реалізації проекту і може бути визначена за формулою:

(2.20)

(2.20)

де ІОФ – загальна сума інвестицій в основні фонди, розрахована у розд. 2.3.3 даних Методичних вказівок, тис. грн.;

АМі – нарахована сума амортизації за весь період реалізації проекту, тис. грн.;

і – рік реалізації проекту (і=1,2,3, …,n, де n – кількість років реалізації проекту).

При розрахунку АМі врахувати наступне:

- строк реалізації проекту прийняти рівним 5 рокам;

- при розрахунку річної суми амортизаційних відрахувань застосувати метод рівномірної лінійної амортизації, тобто розрахована раніше на перший рік реалізації проекту величина амортизаційних відрахувань буде такою ж і в наступні чотири роки.

Що стосується першої складової формули (2.19), то за роками реалізації проекту приріст прибутку приймається однаковим.

Потрібно нагадати, що прибуток створюється на кінцевій стадії переробки напівфабрикату у готову продукцію, тобто на стадії виробництва і реалізації готового прокату (чавун і сталь, згідно з умовами задачі, не передбачається постачати на сторону, вони повністю призначені для внутрішнього споживання).

Приріст чистого прибутку (∆ПЧ ) розраховується за формулою:

∆ПЧ = ∆П * (1 – НП),(2.21)

де ∆П - приріст прибутку за рахунок інвестицій, тис.грн.;

НП – ставка податку на прибуток підприємства, згідно з діючим законодавством, коеф.

У свою чергу, приріст прибутку (∆П) у даній роботі може бути визначений шляхом виконання розрахунків за наступними формулами:

∆П = П1 – П0, (2.22)

де П0 та П1 – прибуток від реалізації продукції у базовому та проектному періодах, відповідно, тис. грн.

П0 = (Ц – С0) * А0, (2.23)

де Ц – ціна готового прокату, грн./т. Приймається однаковою у базовому і звітному періодах;

С0 – собівартість 1 т готового прокату в базовому періоді, грн./т (див. додаток Д);

А0 – річний обсяг виробництва прокату в базовому періоді, тис. т (див. Додаток Б).

П1 = (Ц – С1) * А1, (2.24)

де С1 – собівартість 1 т готового прокату в проектному періоді, грн./т;

А1 – річний обсяг виробництва прокату в проектному періоді, тис. т.

Оцінка ефективності інвестицій

Як зазначалось у методичних вказівках до вивчення теми 7 (див. стор. 19), найбільш поширеними показниками, що використовуються в практиці оцінки економічної ефективності інвестицій, є наступні: чисте сучасне значення інвестиційного проекту (NPV); дисконтований термін окупності (DPB); внутрішня норма прибутковості (IRR); індекс прибутковості (PI).

Не вдаючись до теоретичних аспектів даного питання, бо їх студент повинен на момент виконання розрахункового завдання засвоїти, наведемо лише формули для розрахунків перелічених вище показників.

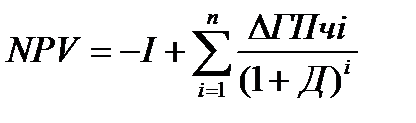

Чисте сучасне значення інвестиційного проекту (NPV) розраховується за формулою:

, (2.25)

, (2.25)

де І - сумарний обсяг інвестицій, який здійснюється в 0-й рік, тис.грн.;

Д - ставка дисконтування. У роботі Д прийняти на рівні 20%;

і - рік реалізації проекту (і = 1,2,3,…,n, де n – строк реалізації проекту, який прийнято, як було сказано вище, рівним 5 рокам.

В даній методиці передбачається, що інвестор вкладає свій капітал одномоментно, тобто в один рік. Якщо ж інвестування здійснюється протягом декількох років, то необхідно застосувати принцип дисконтування (нарощування) також і до капітальних вкладень (у даному завданні це стосується непередбачуваних витрат, які також із застосуванням процедури дисконтування потрібно привести до початкового (0-го) періоду).

Критерієм економічної ефективності інвестиційного проекту є позитивне значення чистої теперішньої вартості, тобто NPV ≥ 0.

Для визначення дисконтованого терміну окупності (DPB) можна скористатися спрощеною формулою:

DPB = I /  , (2.26)

, (2.26)

де  - середньорічний дисконтований чистий грошовий потік.

- середньорічний дисконтований чистий грошовий потік.

Математичне визначення внутрішньої норми прибутковості (IRR) передбачає рішення рівняння:

. (2.27)

. (2.27)

Проте в загальному випадку рівняння для визначення IRR не може бути вирішено в остаточному вигляді. Значення IRR визначається шляхом послідовних обчислень. Критерій ефективності IRR ≥ прийнятої ставки дисконтування.

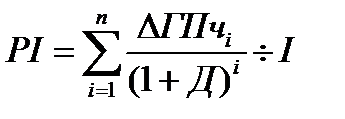

Індекс прибутковості (PI) розраховується за формулою:

. (2.28)

. (2.28)

Якщо: PI > 1, то проект варто прийняти;

PI<1, то проект варто відкинути;

PI = 1, то проект ні прибутковий, ні збитковий.

Розрахунок грошових потоків та оцінку економічної ефективності проекту доцільно надати, відповідно, у формі табл. 2.3, 2.4.

Таблиця 2.3

Прогноз чистих грошових потоків проекту, тис.грн.

| Показники | Роки реалізації проекту | ||||

| 1-й | 2-й | 3-й | 4-й | 5-й | |

| Приріст прибутку до податку на прибуток | |||||

| Податок на прибуток | |||||

| Приріст чистого прибутку | |||||

| Приріст амортизації | |||||

| Залишкова вартість устаткування | х | х | х | х | |

| Вивільнення робочого капіталу | х | х | х | х | |

| Приріст чистих грошових потоків |

Таблиця 2.4

Економічна ефективність інвестиційного проекту

| Показники | Роки реалізації проекту | Усього | |||||

| 0-й | 1-й | 2-й | 3-й | 4-й | 5-й | ||

| Інвестиції, тис. грн. | |||||||

| Приріст чистих грошових потоків, тис. грн. | х | ||||||

| Множник дисконтування, коеф. | х | ||||||

| Сучасне значення інвестицій, тис. грн. | |||||||

| Сучасне значення чистих грошових потоків, тис. грн. | |||||||

| Накопичений дисконтований чистий грошовий потік, тис. грн. | х | ||||||

| Чиста сучасна вартість | NPV = ……… тис. грн. | ||||||

| Дисконтований період окупності | DPB = ….. років | ||||||

| Внутрішня норма прибутковості | IRR = ….. % | ||||||

| Індекс прибутковості | PI = …….. грн./грн. |

З метою отримання узагальнюючих результатів та формулювання у подальшому на їх основі відповідних висновків доцільно побудувати таблицю за формою табл. 2.5.

Таблиця 2.5

Показники інвестиційного проекту

| Показники | Базовий період | Проектний період | Відхилення (±) | |

| абс. | відн., % | |||

| Річний обсяг виробництва, тис.т: - чавуну | ||||

| - сталі | ||||

| - прокату | ||||

| Витрати паливно-енергетичних ресурсів: - кокс, т/т | ||||

| - витрати на подрібнення коксу, т/т | ||||

| - природний газ, тис.м3/т | ||||

| - ПВП, т/т | ||||

| - кисень, тис.м3/т | ||||

| - дуття, тис.м3/т | ||||

| Собівартість 1 т, грн.: - чавуну | ||||

| - сталі | ||||

| - прокату | ||||

| Прибуток від реалізації готового прокату, тис. грн. | ||||

| Інвестиції - усього, тис. грн.: | ||||

| у т.ч., в основні фонди | ||||

| в обігові кошти | ||||

| Показники ефективносі проекту: | ||||

| NPV, тис. грн. | ||||

| DPB, років | ||||

| IRR, % | ||||

| PI, грн./грн. |

2.3.6. Аналіз чутливості інвестиційного проекту

Для проведення аналізу чутливості проекту до зміни фінансово-економічних умов господарювання у якості змінної величини прийняти тільки один параметр – ціну продажу кінцевої продукції підприємства (готового прокату).

|

|

|

|

|

Дата добавления: 2015-05-23; Просмотров: 378; Нарушение авторских прав?; Мы поможем в написании вашей работы!