КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Визнання і оцінка основних засобів та нематеріальних активів

|

|

|

|

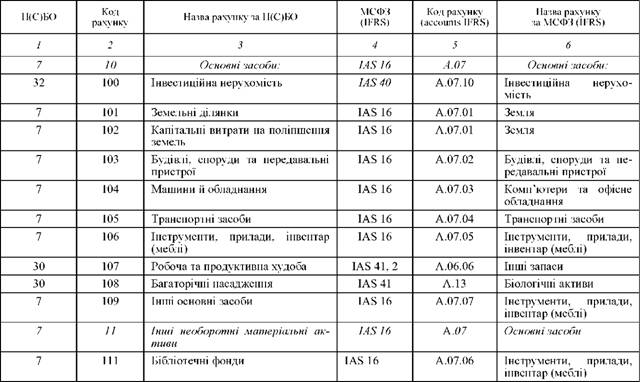

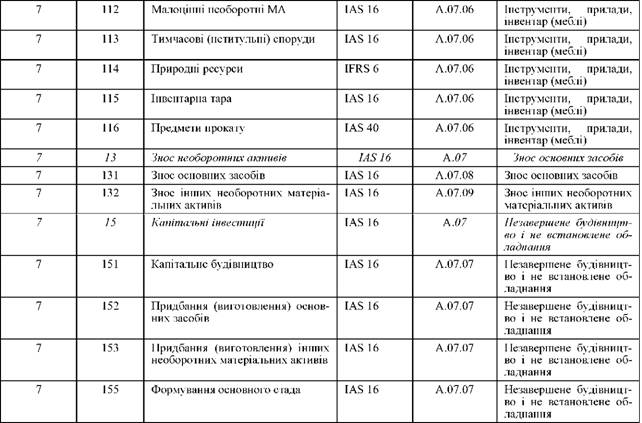

Таблиця 3.2. КЛАСИФІКАЦІЯ ОСНОВНИХ ЗАСОБІВ ЗА МСФЗ ТА П(С)БО

Таблиця 3.3. Порівняльна таблиця термінів щодо основних засобів, використовуваних у МСБО і П(С)БО

| Визначення | МСБО | П(С)БО | Примітки |

| Амортизація | 4, 16 | В П(С)БО зазначено, що в процесі амортизації розподіляється вартість, яка амортизується, а за МСБО - вартість активу. | |

| Depreciation | |||

| Активи, які амортизуються | - | За визначенням МСБО такі активи повинні відповідати трьом вимогам: по-перше, використовуватись у виробничій діяльності (постачаннях, послугах), адміністративних цілях чи для передачі в оренду; по-друге, за терміном використання перевищувати обліковий період і, нарешті, по-третє - мати обмежений термін експлуатації | |

| Depreciable Assets | |||

| Вартість, яка амортизується | В П(С)БО це первісна чи переоцінена вартість необоротного активу за мінусом ліквідаційної, а МСБО ліквідаційна вартість віднімається від собівартості чи іншої суми, за якою даний актив відображається у фінансовій звітності | ||

| Depreciable Amount | |||

| Балансова вартість | - | це сума, за якою актив визнають після вирахування будь-якої суми накопиченої амортизації та накопичених збитків від зменшення його корисності | |

| Carrying Amount | |||

| Група основних засобів | - | Сукупність однотипних за технічними характеристиками, призначенням й умовам використання необоротних матеріальних активів | |

| Group of permanent assets | |||

| Знос основних засобів | - | Сума амортизації об'єкта основних засобів з початку його корисного використання | |

| Wear of permanent assets | |||

| Збиток від зменшення корисності | - | це сума, на яку балансова вартість активу перевищує суму його очікуваного відшкодування | |

| Impairment Loss | |||

| Зменшення корисності | - | визначена як втрата економічної вигоди, обумовлена як різниця між залишковою вартістю активу й очікуваною сумою його відшкодування | |

| Use reduction | |||

| Ліквідаційна вартість | В П(С)БО говориться про те, що вона виражається в сумі коштів або вартості інших активів, очікуваних до одержання від реалізації (ліквідації) об'єкта за мінусом витрат, пов'язаних з реалізацією (ліквідацією). Сказане в МСБО можна виразити формулою: очікувана до одержання чиста вартість мінус витрати на вибуття | ||

| Residual Value | |||

| Основні засоби | Дуже схожі, але П(С)БО до способів використання у виробничій, торгівельній й іншій діяльності додані ще соціально-культурні функції, традиційні для нас. Щодо терміну використання в П(С)БО говориться про термін більше року чи операційного циклу, якщо він більше року, а в МСБО про термін, що перевищує період, що має принципове значення, оскільки період може бути і менше року | ||

| Fixed assets; Property, Plant and Equipment | |||

| Початкова вартість | - | це історична (фактична) собівартість у сумі коштів або справедливої вартості інших активів | |

| Собівартість | - | це сплачена сума грошових коштів або їх еквівалентів, або справедлива вартість іншої форми компенсації, наданої для отримання активу на момент його придбання або створення | |

| Cost | |||

| Об'єкт основних засобів | Закінчений пристрій з усіма пристосуваннями і приладдям до нього; конструктивно відокремлений предмет, призначений для виконання певних самостійних функцій; відокремлений комплекс конструктивно з'єднаних предметів однакового або різного призначення, що мають для їх обслуговування загальні пристосування, приладдя, керування та єдиний фундамент, внаслідок чого кожен предмет може виконувати свої функції, а комплекс - певну роботу тільки в складі комплексу, а не самостійно; інший актив, що відповідає визначенню основних засобів, або частина такого активу, що контролюється підприємством | ||

| Подібні об'єкти | Об'єкти, що мають однакове функціональне призначення й однакову справедливу вартість |

|

|

|

|

|

|

Таблиця 4.1. КЛАСИФІКАЦІЯ НЕМАТЕРІАЛЬНИХ АКТИВІВ ЗА МСФЗ ТА П(С)БО

| П(С) БО | Код рахунку | Назва рахунку за п(с)БО | МСФЗ (IFRS) | Код рахунку (accounts IFRS) | Назва рахунку за МСФЗ (IFRS) |

| Нематеріальні активи: | IAS 38 | A.08 | Нематеріальні активи: | ||

| Права користування природними ресурсами | IAS 38 | A.08.01 | Права користування природними ресурсами | ||

| Права користування майном | IAS 38 | A.08.02 | Права користування майном | ||

| Права на комерційні позначення | IAS 38 | A.08.03 | Права на знаки для товарів і послуг | ||

| Права на об'єкти промислової власності | IAS 38 | A.08.04 | Права на об'єкти промислової власності | ||

| Авторські та суміжні з ними права | IAS 38 | A.08.05 | Авторські та суміжні з ними права | ||

| Інші нематеріальні активи | IAS 38 | A.08.06 | Програмне забезпечення | ||

| Знос нематеріальних активів | IAS 38 36 | A.08.07 | Знос нематеріальних активів | ||

| Гудвіл | IFRS 3 | A.09.01 | Гудвіл |

|

|

|

|

|

Дата добавления: 2015-05-23; Просмотров: 456; Нарушение авторских прав?; Мы поможем в написании вашей работы!