КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Приклад. V. Шляхом самостійного створення або будівництва

|

|

|

|

VІ. Придбання землі

V. Шляхом самостійного створення або будівництва

Собівартість основних засобів, збудованих власними силами,

відображується записом:

Дт А.07 "Основні засоби"

Кт А.07.07 "Капітальне будівництво".

Підприємство купує ділянку землі для нової діяльності. Вартість землі - 110 000 $, послуги брокера - 1000; послуги юриста - 1200; за руйнування старої будівлі - 18 000; ліквідаційна вартість якої - 6000; вирівнювання землі - 400.

Дт "Земля" = 110 000 + 1000 + 1 200 + 18 000 - 6000 + 1000 + 400 = 125 600 $

Рис. 3.3. Основні напрямки вибуття основних засобів

Рис. 3.3. Основні напрямки вибуття основних засобів

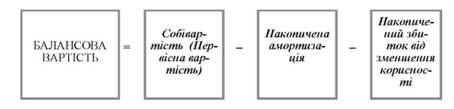

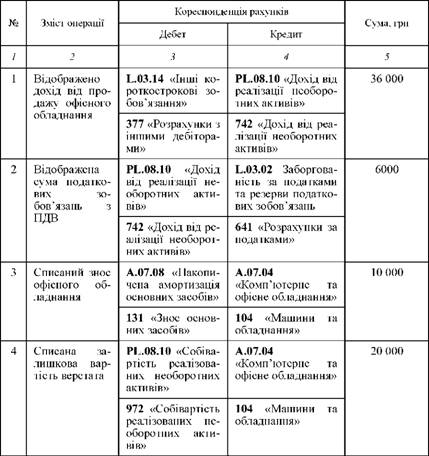

Рис. 3.4. Розрахунок балансової вартості

Приклад 1.

Підприємство продало офісне обладнання за 36 000 грн. Даний об'єкт основного засобу мав балансову вартість 30 000 грн та накопичена амортизація складала 10 000 грн.

На рахунках буде наступна ситуація, що відображено в таблиці 3.18:

Таблиця 3.18

Рис. 3.4. Розрахунок балансової вартості

Приклад 1.

Підприємство продало офісне обладнання за 36 000 грн. Даний об'єкт основного засобу мав балансову вартість 30 000 грн та накопичена амортизація складала 10 000 грн.

На рахунках буде наступна ситуація, що відображено в таблиці 3.18:

Таблиця 3.18

Приклад 2.

Підприємство продало обладнання за 44 000 $. Даний об 'єкт основного засобу мав балансову вартість 32 000 та накопичена амортизація складала 12 000 $.

На рахунках буде наступна ситуація:

Дт А.01 "Грошові кошти" 32 000

Дт А.07.08 "Накопичена амортизація основних засобів" 12 000

Кт А.07.03 "Комп'ютери та офісне обладнання" 44 000

Приклад 3.

Підприємство продало обладнання за 40 000 $. Даний об'єкт основного засобу мав балансову вартість 32 000 та накопичена амортизація складала 12 000 $.

На рахунках буде наступна ситуація:

Дт А.0І "Грошові кошти" 40 000

Дт А.07.08 "Накопичена амортизація основних засобів" 12 000

Дт РL.08 "Збиток від продажу основних засобів" 26 000

Кт А.07.03 "Комп'ютери та офісне обладнання" 44 000

Приклад 2.

Підприємство продало обладнання за 44 000 $. Даний об 'єкт основного засобу мав балансову вартість 32 000 та накопичена амортизація складала 12 000 $.

На рахунках буде наступна ситуація:

Дт А.01 "Грошові кошти" 32 000

Дт А.07.08 "Накопичена амортизація основних засобів" 12 000

Кт А.07.03 "Комп'ютери та офісне обладнання" 44 000

Приклад 3.

Підприємство продало обладнання за 40 000 $. Даний об'єкт основного засобу мав балансову вартість 32 000 та накопичена амортизація складала 12 000 $.

На рахунках буде наступна ситуація:

Дт А.0І "Грошові кошти" 40 000

Дт А.07.08 "Накопичена амортизація основних засобів" 12 000

Дт РL.08 "Збиток від продажу основних засобів" 26 000

Кт А.07.03 "Комп'ютери та офісне обладнання" 44 000

|

.

Таблиця 4.2. МЕТОДИ ОЦІНКИ НЕМАТЕРІАЛЬНИХ АКТИВІВ ВІДПОВІДНО ДО МСБО 38

| Методи оцінки нематеріальних активів | Суть методу | |

| Cost model | Модель собівартості | Передбачає відображення нематеріального активу в балансі за його собівартістю мінус накопичена амортизація та накопичені збитки від зменшення корисності |

| Revaluation model | Модель переоцінки | Передбачає, що після первісного визнання нематеріальний актив відображують в балансі за переоціненою вартістю, якою є справедлива вартість на дату переоцінки за мінусом подальшої накопиченої амортизації та подальших накопичених збитків від зменшення корисності |

|

|

|

|

|

Дата добавления: 2015-05-23; Просмотров: 414; Нарушение авторских прав?; Мы поможем в написании вашей работы!