КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Функції фінансів. Призначення фінансів виявляється через їх функції

|

|

|

|

Призначення фінансів виявляється через їх функції. Традиційно виділяють дві функції фінансів — розподільчу і контрольну.

На наш погляд, спектр функцій значно ширший, і до названих можна додати функцію мобілізації фінансових ресурсів.

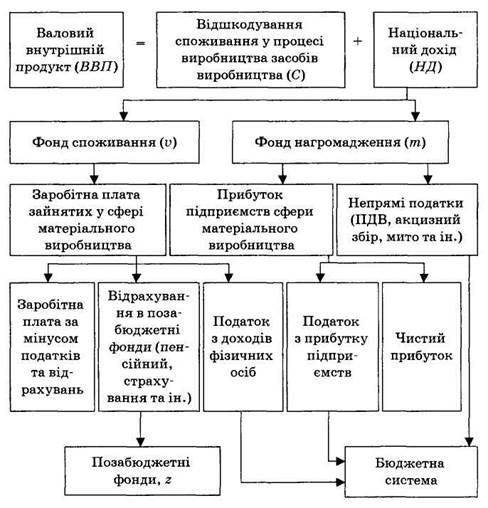

Розподільча функція фінансів полягає в тому, що за допомогою фінансового механізму розподіляється та перерозподіляється вартість національного доходу між різними суб'єктами господарювання та напрямами цільового використання.

Кожен вид фінансового розподілу обслуговується різними ланками фінансової системи: внутрішньогосподарський — фінансами підприємств, міжгалузевий та міжтбриторіальний — державним бюджетом, цільовими державними фондами. Учасниками (суб'єктами) фінансового розподілу можуть бути підприємства, об'єднання, установи, держава, громадяни.

Розподільча функція охоплює дві стадії: первинний розподіл національного доходу (НД); вторинний розподіл (перерозподіл) НД.

Первинні доходи у свою чергу поділяють на дві групи:

—перша — заробітна плата робітників, службовців, доходи селян, зайнятих у сфері матеріального виробництва;

—друга — прибуток підприємств сфери матеріального виробництва.

Слід зазначити, що первинний розподіл НД не утворює суспільних грошових фондів для забезпечення економічних, соціальних і політичних функцій держави, здійснення соціального захисту населення. Такі суспільні державні грошові фонди створюють шляхом вторинного розподілу (перерозподілу) національного доходу. В результаті перерозподілу утворюються вторинні доходи. Це доходи, одержані в галузях невиробничої (бюджетної) сфери: освіта, медичне обслуговування, наука, правоохоронна система, оборона та ін.

Схему розподільчої функції фінансів наведено на рис. 1.1.

Контрольна функція фінансів спрямована на вирішення таких основних завдань:

пошук резервів збільшення доходів, прибутку, підвищення рентабельності та платоспроможності;

своєчасне виконання фінансових зобов'язань перед суб'єктами господарювання, бюджетом, банками;

Рис. 1.1. Схема розподільчої функції фінансів

—мобілізація фінансових ресурсів у обсязі, необхідному для

фінансування виробничого й соціального розвитку;

—збільшення власного капіталу;

—ефективні цільовий розподіл та використання фінансових ресурсів.

Об'єктом фінансового контролю є фінансова діяльність підприємницьких структур, бюджетних установ та організацій, що здійснюють фінансову діяльність. Предметом контролю є фінансові операції, пов'язані зі створенням і використанням фондів фінансових ресурсів.

Фінансовий контроль ґрунтується на відповідних принципах:

—принципі достовірності фактичної інформації;

—принципі завчасного здійснення контролю з метою запобігання виникненню суттєвих відхилень фактичного фінансового процесу від встановлених норм;

—принципі безперервності, регулярності й систематичності;

—принципі відповідальності, який передбачає відповідальність контролюючих суб'єктів за ефективне функціонування системи фінансового контролю.

Об'єктами контрольної функції фінансів є фінансові показники діяльності підприємств, організацій, установ. Розрізняють:

—загальнодержавний фінансовий контроль, який проводиться органами державної влади та управління (податкові органи, казначейство, контрольно-ревізійні управління, міністерство фінансів та ін.);

—внутрішньогосподарський фінансовий контроль, який проводиться фінансовими службами підприємств та установ;

—незалежний фінансовий контроль, що здійснюється аудиторськими фірмами.

Важливою ознакою фінансового контролю є його метод. Методами фінансового контролю є ревізія, тематична перевірка, обстеження, безперервне відстеження фінансової діяльності тощо.

На наш погляд, спектр функцій фінансів значно ширший, і до зазначених вище можна додати ще ряд функцій, які виконують фінанси.

Близькою до розподільчої функції є функція мобілізації фінансових ресурсів, яка полягає в тому, що за допомогою фінансового механізму суб'єкти діяльності залучають кошти з метою створення статутного капіталу, резервних фондів підприємств, місцевих бюджетів, бюджету держави, позабюджетних доходів, а також доходів населення.

Фінансові ресурси є джерелом розвитку підприємств, держави і добробуту населення. Основу фінансових ресурсів становлять кошти, спрямовані в основні та оборотні засоби підприємств, у бюджет держави і доходи населення. Фінансові ресурси формуються за рахунок власних і залучених коштів.

Мобілізація фінансових ресурсів на підприємствах — це утворення грошових фондів для фінансового забезпечення операційної інвестиційної діяльності, виконання фінансових зобов'язань перед державою та іншими суб'єктами господарювання. Фінансові ресурси складаються із внесків засновників у статутний капітал; прибутку від усіх видів діяльності (операційна, фінансова інвестиційна діяльність та надзвичайні події); мобілізації ресурсів на фінансовому ринку (від емісії облігацій та інших видів цінних паперів, а також кредитних інвестицій); бюджетних субсидій; інших видів ресурсів.

У процесі формування фінансових ресурсів підприємств важливу роль відіграє визначення оптимальної структури їхніх джерел. Підвищення частки власних коштів впливає на фінансову сталість підприємств, і навпаки, висока частка залучених коштів ускладнює фінансову діяльність підприємств, підвищує фінансовий ризик.

Щодо мобілізації фінансових ресурсів на рівні місцевих бюджетів і державного бюджету, то вони формуються на основі податкових відрахувань та зборів, кредитних інвестицій, емісії цінних паперів, неподаткових надходжень, державного мита та ін.

Джерелом доходів населення в усіх фінансових сферах є заробітна плата, позики, компенсації, соціальні виплати та інші джерела фінансових ресурсів населення.

Мобілізація фондів фінансових ресурсів для задоволення потреб загальнодержавних, підприємницьких структур і потреб населення здійснюється на основі відповідних нормативних актів шляхом використання методів бюджетного фінансування, самофінансування, кредитування тощо.

|

|

|

|

|

Дата добавления: 2015-05-24; Просмотров: 859; Нарушение авторских прав?; Мы поможем в написании вашей работы!