КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Склад і структура доходів Державного бюджету України

|

|

|

|

Державні доходи — це грошові відносини, які складаються між державою та юридичними і фізичними особами у процесі відчуження й акумуляції частки вартості ВВП у загаль недержавному фонді з метою їх подальшого використання, тобто для здійснення державою своїх функцій.

Таблиця 7.2.

Основні показники Державного бюджету України за 1999—2005 рр., млрд. грн.

| Показники Державного бюджету | |||||||||||

| 1. Доходи бюджету | ,89 | 33,43 | 41,99 | ,39 | 50,02 | ||||||

| 2, Видатки бюджету | ДЗ | 33,43 | 41,99 | ,57 | 52,05 | Д8 | |||||

| 3. Дефіцит бюджету | Д8 | 2,03 |

Склад доходів державного бюджету визначається Бюджетним кодексом України та законом України про державний бюджет на відповідний рік.

До доходів загального фонду державного бюджету відносять доходи, які використовуються для забезпечення фінансовими ресурсами загальних видатків й не спрямовані на конкретну мету.

Доходи спеціального фонду Державного бюджету використовуються лише для фінансування конкретних цілей.

Доходи державного бюджету класифікують за такими ознаками:

1) за джерелами формування:

—доходи, отримані від розподілу додаткової вартості (НД);

—доходи, які входять до складу фонду (частка амортизаційних відрахувань);

—доходи від реалізації національного багатства.

2) за соціально-економічними ознаками.

—доходи від господарської діяльності;

—доходи від використання природних ресурсів;

—доходи від зовнішньоекономічної діяльності;

—доходи від банківської діяльності;

—доходи від реалізації дорогоцінних металів з Державного фонду дорогоцінних металів та дорогоцінних каменів;

—державне мито;

—мито;

—внески та інші неподаткові доходи;

— доходи від приватизації;

—доходи від громадян та ін.

З урахуванням юридичного та економічного аспектів розподілу доходів між ланками бюджетної системи усі вони поділяються на закріплені та регулюючі. У державному бюджеті є тільки закріплені доходи, у місцевих — і закріплені, і регулюючі.

Закріплені доходи — це кошти, які за постійно чинними нормативними актами віднесені до бюджетів відповідних рівнів на невизначений час, у розмірі територіального надходження повністю або у твердо фіксованому розмірі. Закріплені доходи утворюють основу дохідної бази кожного бюджету.

Регулюючі доходи — це доходи, надходження яких у бюджети нижчого рівня визначаються щорічно Верховною Радою України та які передбачені в законі про державний бюджет на поточний рік і перерозподіляються між різними ланками бюджетної системи.

3) за методами залучення коштів:

—податкові надходження (податки, збори та обов'язкові платежі);

—неподаткові надходження (доходи від власності та під приємницької діяльності, надходження від штрафів та ін);

—доходи від операцій з капіталом (надходження коштів від реалізації безхазяйного майна, майна, що за правом спадкоємця перейшло у власність держави, та скарбів);

—офіційні трансферти (субвенції, дотації, субсидії);

4)за умовами повернення:

—зворотні доходи — розміщення державних позик;

—незворотні доходи — платежі та відрахування юридичних і фізичних осіб.

5)за рівнем централізації:

—децентралізовані — доходи, що використовуються за місцем творення;

—централізовані — доходи, що концентруються у державному бюджеті та інших цільових централізованих фондах грошових коштів.

6)за надходженням від форми власності:

—доходи від державної форми власності;

—доходи від Інших форм власності.

Склад і структура доходів бюджету характеризують фінансову політику та фінансовий стан держави. Дані про бюджет України (за вирахуванням фондів цільового призначення) наведено в додатку "Б". Як видно з них, структура доходів бюджету досить швидко змінюється, що пояснюється постійними перетвореннями і змінами в податковій системі України і неподаткових надходженнях до бюджету. Починаючи з 1992 р. бюджет формується головним чином за рахунок податкових надходжень.

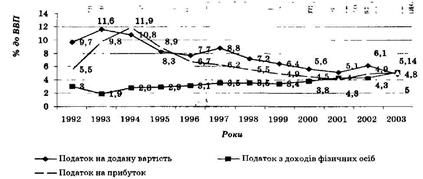

Серед окремих податків у формуванні доходів бюджету особлива роль належить податку на додану вартість і податку на прибуток (доходи) підприємств, які разом забезпечують значну суму надходжень до бюджету (1992 р. — 69,4 %, 2002 р. — 37,2 %). У 1993 р. порівняно з 1992 р. у доходах бюджету знизилась частка податку з доходів фізичних осіб (1992 р. — 13,6 %, 1993 р. — 6,1 %), що зумовлено зменшенням фонду заробітної плати, але зараз ситуація стабілізується й очікується подальше поступове зростання надходжень. Так, у 2001 р. частка податку з доходів фізичних осіб становила 16,3 % і вперше перевищила відповідний показник податку на прибуток (15,4 %), у 2002 р. — 17,6 %, у 2003 р. — 24,9 % загальної суми податкових надходжень (табл. 7.1). Роль зазначених податків у ВВП показана на рис. 7.1.

Неподаткові надходження становлять значний відсоток у доходах бюджету (20—ЗО %). Така роль неподаткових надходжень пояснюється спробою держави вирішити фіскальні проблеми в умовах фінансової кризи не за рахунок збільшення податків, а за рахунок введення нових неподаткових зборів і платежів. В умовах стабільної економіки неподаткові надходження не мають великого значення і становлять не більше 5 % доходів бюджету.

Склад неподаткових надходжень (доходів бюджету), на відміну від податкових, є досить широким. Неподаткові надходження можна поділити на кілька груп. Зокрема це доходи від власності та підприємницької діяльності; адміністративні збори і платежі, доходи від некомерційного та побічного продажу; надходження штрафів та фінансових санкцій; інші неподаткові надходження (табл. 7.3).

Доходи від операцій з капіталом — доходи бюджету у вигляді надходжень від продажу основного капіталу, державних запасів товарів, землі та нематеріальних активів.

Трансферти — це кошти, одержані від інших органів державної влади, органів Автономної Республіки Крим, органів місцевого самоврядування, інших держав або міжнародних організацій на безоплатній та безповоротній основі.

Рис. 7.1. Роль основних податків у ВВП (1992—2003 рр.)

Таблиця 7.3.

Групування неподаткових надходжень

| № з/п | Групи неподаткових надходжень | Зміст неподаткових надходжень |

| Доходи від власності та підприємницької діяльності | Надходження від перевищення валових доходів над видатками Національного банку України. Надходження від грошово-речових лотерей. Дивіденди (дохід), нараховані на акції (частки, паї) господарських товариств. Рентна плата тощо | |

| Адміністративні збори і платежі, доходи від неко-мерційного та по-бічного продажу | Плата за надання послуг службою дозвільної системи органів внутрішніх справ. Плата за утримання дітей у школах -інтернатах. Державне мито. Митні збори тощо | |

| Надходження від штрафів та фінансових санкцій | Адміністративні штрафи та санкції. Суми, стягнені з винних осіб, за шкоду, заподіяну підприємству, установі, організації. Надходження від штрафних санкцій за порушення правил пожежної безпеки та ін. | |

| Інші неподаткові надходження | Надходження коштів від реалізації конфіскованого митними, правоохоронними та іншими уповноваженими органами майна і валюти. Надходження сум кредиторської та депонентської заборгованості підприємств, щодо яких минув строк позовної давності, та ш. |

Склад доходів Державного бюджету України.

Рис. 7.2. Склад доходів Державного бюджету України

|

|

|

|

|

Дата добавления: 2015-05-24; Просмотров: 978; Нарушение авторских прав?; Мы поможем в написании вашей работы!