КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

ПРИклад 1

|

|

|

|

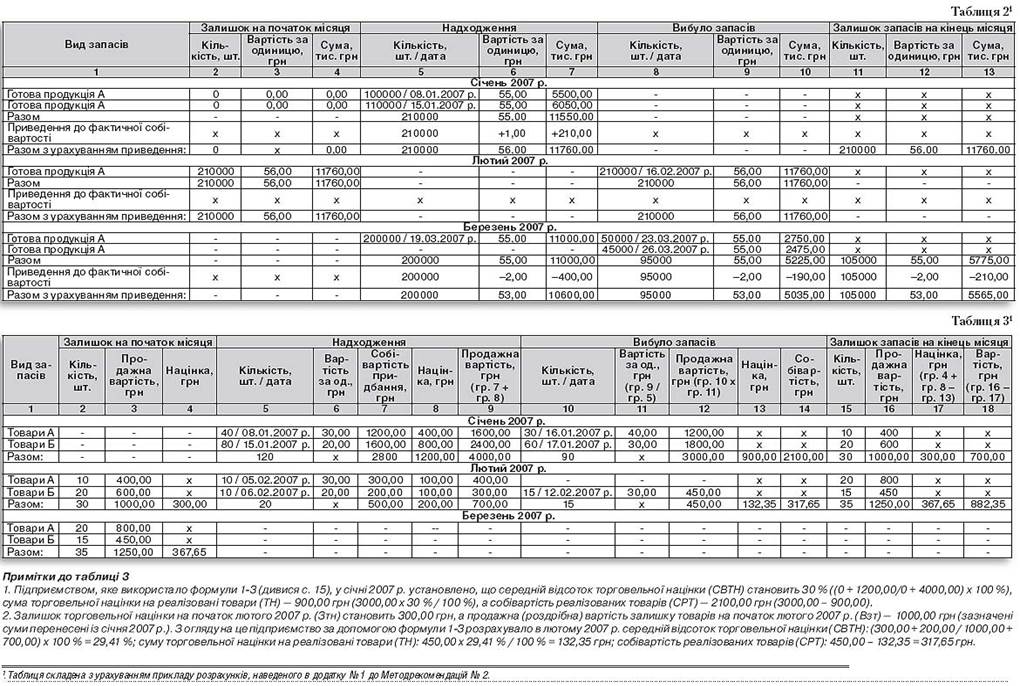

Метод нормативних витрат

На початку року балансова вартість готової продукції на складі підприємства дорівнює нулю. В 1-му кварталі 2007 р. на склад підприємства з виробництва надійшло готової продукції виду А: 08.01.2007 р. — 100000 шт.; 15.01.2007 р. — 110000 шт.; 19.03.2007 р. — 200000 шт.

Готова продукція виду А вибувала зі складу підприємства у зв’язку з її продажем: 16.02.2007 р. — 210000 шт.; 23.03.2007 р. — 50000 шт.; 26.03.2007 р. — 45000 шт.

На підприємстві оцінка готової продукції при її вибутті здійснюється з використанням методу нормативних витрат (див. таблицю 1). Додаткові дані: нормативна (планова) вартість одиниці готової продукції в 1-му кварталі 2007 р. становить 55,00 грн/шт., а фактична собівартість одиниці готової продукції дорівнює: у січні і лютому — 56,00 грн/шт.; березні — 53,00 грн/шт.

Примітки до прикладу 1

1. Як бачимо, МФУ вказує на використання нормативної вартості готової продукції не тільки при її вибутті, але і при надходженні. Що якісно відрізняє цей метод від трьох, що вже були розглянуті нами в попередніх публікаціях методів оцінки вибуття запасів (тобто методу ідентифікованої собівартості відповідної одиниці запасів, методу середньозваженої собівартості та методу ФІФО).

2. У січні 2007 р. підприємством установлено (див. таблицю 2), що фактична ціна одиниці готової продукції більше її нормативної ціни на 1,00 грн/шт. (56,00 грн/шт. – 55,0 грн/шт.). З огляду на те, що надходження і вибуття готової продукції в січні більше не було, її нормативна вартість приведена у відповідність до фактичної вартості. За фактичною вартістю відображено і вибуття готової продукції в лютому 2007 р.

3. У березні 2007 р. підприємством установлено (див. таблицю 2), що фактична ціна одиниці готової продукції менше нормативної її ціни на 2,00 грн/шт. (55,00 грн/шт. – 53,00 грн./шт.). Тому нормативна (планова) вартість готової продукції приведена у відповідність до фактичної її вартості, що відображається в бухобліку такими проводками:

|

|

|

|

|

Дата добавления: 2015-05-08; Просмотров: 366; Нарушение авторских прав?; Мы поможем в написании вашей работы!