КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

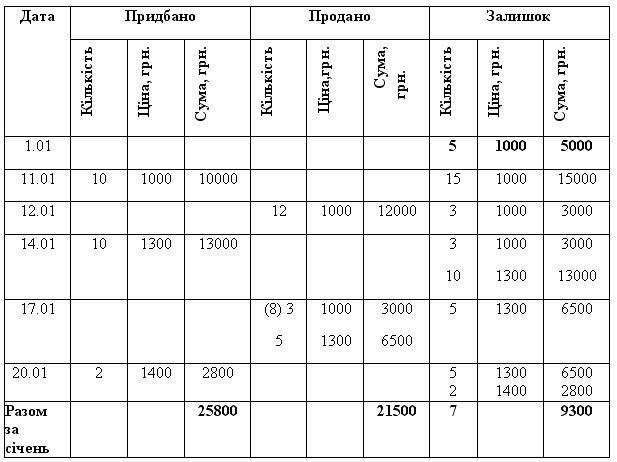

Метод Фіфо

|

|

|

|

Метод середньозваженої собівартості.

Приклад 7.8 Підприємство продає побутову техніку телевізор “Panasonic”. Залишок телевізорів на 1 січня 2007 року складав 5 телевізорів по обліковій ціні 1000 грн. кожний. За січень місяць було придбано відповідно:11 січня2007 року – 10 телевізорів по ціні 1000 грн. кожний;

14 січня 2007 року – 10 телевізорів по ціні 1300 грн. кожний;

20 січня 2007 року – 2 телевізора по ціні 1400 грн. кожний.

За даними обліку було реалізовано: 12 січня – 12 телевізорів,

17 січня – 8 телевізорів.

Необхідно визначити собівартість реалізованих телевізорів, та собівартість залишку телевізорів на кінець січня місяця, застосовуючи метод середньозваженої собівартості.

Розв’язок:

Метод ідентифікованої собівартості.

Він може застосовуватись у випадку виконання спеціальних заказів, проектів, а також при невеликій номенклатурі товарів. Цей метод передбачає облік фактичної собівартості по кожній конкретній одиниці товару. Його зручно застосовувати до товарів з великою кількістю.

Цей метод означає списання запасів в тій послідовності, в якій вони були отримані на підприємство. Тобто, при вибутті запасів спочатку будуть списуватися запаси, які надійшли раніше (по тій вартості, по якій вони надійшли і рахуються в обліку).

Приклад 7.9 На підставі даних прикладу 7.8 необхідно визначити собівартість реалізованих телевізорів та собівартість залишку телевізорів на кінець місяця,застосовуючи метод ФІФО

Розв’язок:

Метод нормативних затрат

Оцінка за нормативними затратами полягає у застосуванні норм витрат на одиницю продукції (робіт, послуг), які встановлені підприємством з урахуванням нормальних рівнів використання запасів, праці, виробничих потужностей і діючих цін.

Застосування нормативних затрат для оцінки запасів у бухгалтерському обліку та звітності допускається лише тоді, якщо результати такої оцінки запасів приблизно дорівнюють їх собівартості. Для забезпечення максимального наближення нормативних затрат до фактичних, норми затрат і ціни у нормативній базі повинні регулярно перевірятися і переглядатися.

Метод нормативних затрат звичайно застосовується у разі стабільності цін на запаси. У цьому випадку відхилення між нормативними та фактичними витратами на матеріали є несуттєвими і списуються в момент придбання матеріалів. Сума перевищення фактичної собівартості запасів над їх нормативною собівартістю включається до собівартості реалізованої продукції звітного року.

|

|

|

|

|

Дата добавления: 2015-05-08; Просмотров: 842; Нарушение авторских прав?; Мы поможем в написании вашей работы!