КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

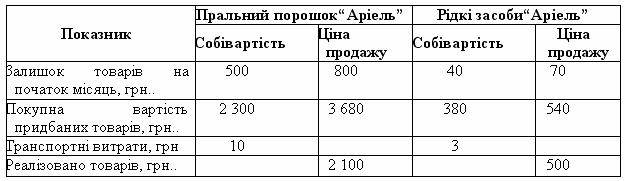

Метод ціни продажу. Приклад 7.10 Підприємство, що реалізує засоби для прання білизни, використовує метод ціни продажу для оцінки місячних кінцевих запасів

|

|

|

|

Приклад 7.10 Підприємство, що реалізує засоби для прання білизни, використовує метод ціни продажу для оцінки місячних кінцевих запасів. Станом на 31 березня 2008 року є така інформація за двома видами палива у тисячах гривень:

Розв’язок:

1. Визначаємо собівартість придбання кожного виду засобів для прання, тис. грн.:

порошок пральний = 2 300 + 10 = 2 310

рідкий засіб = 380 + 3 = 383

2. Визначаємо торгову націнку у продажній вартості наявних для реалізації товарів (до залишку торгової націнки на початок звітного періоду додається торгова націнка у продажній вартості одержаних запасів у звітному періоді) тис.грн.:

порошок пральний = (800 – 500) +(3 680 – 2 310) = 300 + 1 370 = 1 670

рідкий засіб = (70 – 40) +(540 – 383) = 30 + 157 = 187.

3. Визначаємо продажну (роздрібну) вартість наявних для продажу товарів (до продажної вартості залишку товарів на початок звітного періоду додається продажна вартість отриманих в звітному періоді товарів), тис. грн.:

порошок пральний = 800 + 3 680 = 4 480

рідкий засіб = 70 + 540 = 610

4. Визначаємо середній відсоток торгової націнки (торгова націнка у продажній вартості товарів, наявних для продажу, ділиться на продажну вартість наявних для продажу товарів):

порошок пральний = 1 670 / 4 480 = 37,3%;

рідкий засіб = 187 / 610 = 30,7%.

5. Визначаємо суму торгової націнки на реалізовані товари (середній відсоток торгової націнки необхідно помножити на продажну (роздрібну) вартість реалізованих товарів), тис. грн.:

порошок пральний = 37,3% х 2 100 = 783

рідкий засіб = 30,7% х 500 = 154

6. Визначаємо собівартість реалізованих товарів (від продажної вартості реалізованих товарів віднімається сума торгової націнки на реалізовані товари), тис.грн.:

порошок пральний = 2 100 – 783 = 1 317

рідкий засіб = 500 – 154 = 346

Метод ідентифікованої собівартості - суть методу полягає в тому, що конкретні одиниці запасів передаються у виробництво (на установку) за тією ж вартістю, за якою вони (ці конкретні одиниці запасів) були придбані 2 (чи з урахуванням суми уцінки, якщо така проводилася 3). Цей метод може бути застосований при незначній номенклатурі матеріалів.

2 При будівельно-монтажних роботах за даним методом здійснюється облік, наприклад, різних залізобетонних конструкцій, а також дерев'яних, металопластикових виробів - дверей, вікон тощо.

3 Утім, навіть якщо платник податку на прибуток приймає рішення про уцінку (дооцiнкy) запасів відповідно до правил бухгалтерського обліку, тo така уцінка (дооцiнка) з метою податкового обліку не впливає на балансову вартість таких запасів для цілей податкового обліку (див. передостанній абзац п. 5.9 Закону про прибуток).

Приклад 1

Відповідно до замовлення № 14001/03 на капітальний ремонт офісного приміщення в ньому змонтована система кондиціонування повітря, спеціально придбана для установки при виконанні даного замовлення. Дана система була закуплена за ціною 120 000 грн. (у т.ч. ПДВ - 20 000 грн.).

При використанні методу ідентифікованої собівартості зазначена система кондиціонування передається у виробництво (на установку) за тією ж вартістю, за якою була оприбуткована: Дт 23 Кт 202 на суму 100 000 грн.

|

|

|

|

|

Дата добавления: 2015-05-08; Просмотров: 894; Нарушение авторских прав?; Мы поможем в написании вашей работы!