КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Економічна та соціальна ефективність природоохоронних заходів 1 страница

|

|

|

|

8.1. Природоохоронні заходи та принципи

їх економічного обґрунтування

Головні питання економіки природокористування пов’язані з вибором раціонального співвідношення природоохоронних затрат й прийнятного економічного збитку та визначення ефективності природоохоронних витрат. Іншими словами, це пошук суспільного компромісу між економічним розвитком та природоохоронною діяльністю. Макроекономічний аналіз співвідношення природоохоронних витрат та еколого-економічних збитків свідчить про наявність певного оптимуму, де суспільні витрати, пов’язані із забезпеченням належної якості довкілля, є мінімальними відповідно до розвитку продуктивних сил. Це — так званий економічний оптимум забруднення навколишнього середовища. Економічний оптимум забруднення навколишнього середовища являє собою усталений баланс (відповідність) між природоохоронними витратами та природоохоронними збитками, тобто граничні природоохоронні витрати дорівнюють граничним збиткам. Граничні збитки характеризують той додатковий збиток, який формується додатковим обсягом забруднення.

Суспільство обирає той чи інший рівень природоохоронних витрат відносно певних принципових позицій щодо стратегії підтримки якості навколишнього середовища. Основними стратегіями вважаються три наступні: екстенсивна, економічна та глобальна.

Послідовники екстенсивної стратегії вважають практику техногенної експансії неминучою, а природоохоронні зусилля — малоефективними, майже недоцільними, бо вони фактично уповільнюють економічне зростання. Такий підхід (його ще називають технократичним) мінімізує оцінки екологічних збитків та всіляко обмежує природоохоронні витрати.

Економічна стратегія передбачає зіставлення поточних природоохоронних витрат з нормативними вимогами щодо охорони навколишнього середовища. Ця стратегія обґрунтовує визначення реалістичних для господарства екологічних витрат і, як правило, не враховує довгострокових витрат від заподіяної шкоди реципієнтам навколишнього середовища. Економічна стратегія є методологічною основою сучасної екологічної політики багатьох розвинутих держав. В рамках цієї стратегії розробляються ринкові механізми природокористування і охорони навколишнього середовища та створюється методичне забезпечення оцінки збитків від забруднення середовища та нераціонального використання природних ресурсів, нормативних та наднормативних ресурсних платежів.

Глобальна стратегія спирається на ідею глобального екологічного балансу (баланс економічних та екологічних пріоритетів з акцентуванням на досягненні довгострокових екологічних цілей). Прихильники цієї стратегії наголошують на необхідності всебічного врахування довгострокових та каскадних ефектів від втручання у природне середовище та забезпечення права прийдешніх поколінь на здорове, благополучне й безпечне довкілля. Показником врахування таких довгострокових екологічних пріоритетів є частка ВВП, що виділяється на здійснення природоохоронних проектів і програм, так званих сукупних природоохоронних витрат, що не мають бути меншими за 8—10 % ВВП, а для країн з напруженою екологічною ситуацією (до яких, до речі, відноситься й Україна) — навіть вище, до 12—15 %. Нині природоохоронні витрати в Україні не перевищують 3 % зведеного бюджету й становлять близько 0,6 % ВВП.

Одним з основних критеріїв результативності екологічної політики за будь-якою стратегією є досягнення високої ефективності природоохоронних заходів. Ефективність природоохоронних заходів визначається через аналіз витрат і вигод від реалізації проекту. Тут доцільно зробити принципове зауваження: треба чітко розрізняти ефект і ефективність. Ефективність господарського проекту доцільно розглядати з урахуванням усіх витрат та довгострокових наслідків. На рівні короткострокових спостережень чи найближчих досягнутих цілей проект може характеризуватися певним економічним ефектом. В той же час аналіз довгострокових (пролонгованих у часі) наслідків може змінити оцінку на протилежну. Наприклад, протягом 70—80-х років минулого століття держава витратила великі кошти на меліоративні програми, але кінцевий результат — підвищення врожайності — був зведений нанівець екологічними наслідками, які змусили залучати додаткові кошти у розв’язання нових екологічних і господарських проблем, підтримувати високий рівень врожайності ресурсомісткими заходами. Тобто з урахуванням довгострокових цілей і результатів меліоративні проекти виявились збитковими попри короткий позитивний ефект. Отже, «ефект» характеризує раптовий, «точковий» результат, а «ефективність» — комплексний, всебічний, перевірений часом. Завдання адекватного аналізу ефективності проектів, пов’язаних з втручанням у природні системи, набуває особливого значення. Поряд з тим, природоохоронні заходи теж потребують ґрунтовного дослідження їх соціально-економічної ефективності.

До природоохоронних заходів належать усі види господарської діяльності, спрямовані на зниження й ліквідацію негативного антропогенного впливу на навколишнє середовище, збереження, поліпшення і раціональне використання природно-ресурсного потенціалу країни, регіонів, а саме: 1) будівництво та експлуатація очисних, знешкоджувальних споруд та обладнання; 2) розвиток мало- і безвідходних технологічних процесів та виробництв; 3) розміщення підприємств і систем транспортних потоків з урахуванням екологічних вимог; 4) рекультивація земель; 5) заходи боротьби з ерозією ґрунтів; 6) заходи з охорони й відтворення флори і фауни; 7) охорона надр і раціональне використання мінеральних ресурсів.

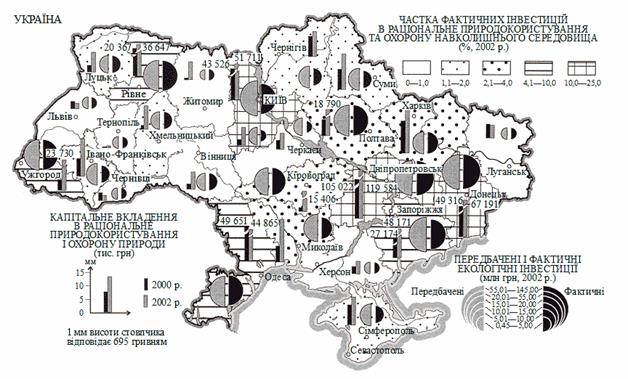

З державного бюджету інвестуються переважно значні програми та проекти природоохоронного загально-цільового призначення, а саме: державні програми ліквідації наслідків промислових аварій та стихійних лих, державні територіальні й галузеві перспективні та поточні плани з охорони й відтворення природних ресурсів, державні плани і кошторис на ведення заповідного господарства та організацію заповідної справи в цілому у заповідниках, природних парках, пам’ятках природи, заказниках тощо. Капіталовкладення на ці заходи були у минулі роки незначними, часто виділялися за залишковим принципом. Так, за період із 1973 р. по 1975 р. вони становили 917 млн крб, у 1976 — 1980 рр. — 1169 млн, у 1981—1985 рр. — 1864 млн, у 1989 р. — 510 млн крб, а в 2001 році у середніх порівняльних цінах капіталовкладення становили приблизно 161,5 млн крб (491,6 млн грн).

Капітальні вкладення в раціональне природокористування і охорону природи в розрізі областей показано на рис. 8.1.

Ефективність природоохоронних заходів визначається за допомогою дисконтування. Найбільш привабливим із загальноекономічних позицій є проект, що задовольняє умови:

С + r · K → min,

де С — поточні витрати;

К — капітальні вкладення;

r — коефіцієнт дисконтування.

Рис. 8.1. Капітальні вкладення в раціональне

Рис. 8.1. Капітальні вкладення в раціональне

природокористування і охорону природи

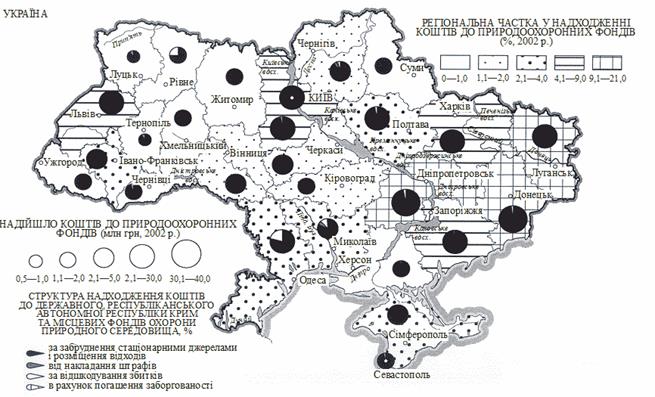

Рис. 8.2. Надходження коштів

Рис. 8.2. Надходження коштів

до природоохоронних фондів

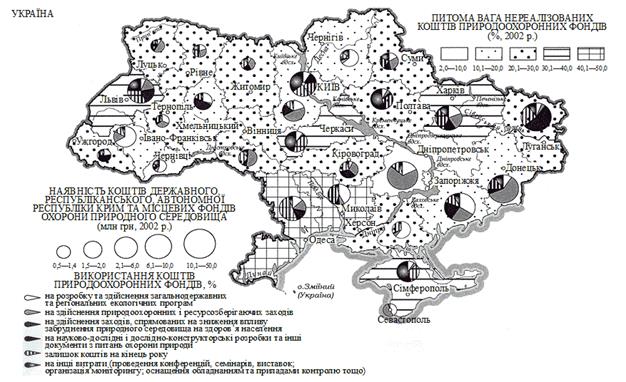

Рис. 8.3. Використання коштів

Рис. 8.3. Використання коштів

природоохоронних фондів

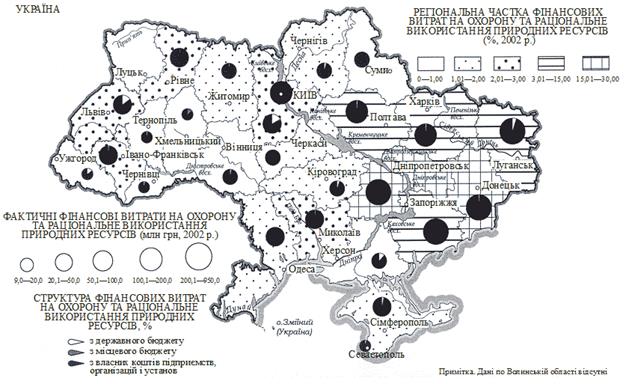

Рис. 8.4. Фінансові витрати на охорону

Рис. 8.4. Фінансові витрати на охорону

та раціональне використання природних ресурсів

Держава може регулювати нормативні показники (коефіцієнти) дисконтування, знижуючи їх для проектів, пов’язаних з використанням та охороною природних ресурсів. Так, у Великій Британії для державних капіталовкладень норма дисконту коливається в межах 6 %, у Росії для оцінки проектів по охороні та відновленню лісових ресурсів норма дисконту знижується до 3,3 %, хоч усереднений аналогічний показник для економіки дорівнює 12 %.

Державні інвестиції лежать в основі природоохоронних фондів. Надходження коштів до природоохоронних фондів України, Республіки Крим та окремих областей зображено на рис. 8.2, використання коштів природоохоронних фондів за цільовим призначенням — на рис. 8.3, а структура фінансових витрат — на рис. 8.4.

8.2. Показники економічної і соціальної

ефективності природоохоронних заходів

Економічне обґрунтування природоохоронних заходів здійснюється через зіставлення їхніх економічних результатів із необхідними для їх упровадження витратами з допомогою показників загального економічного ефекту від цих заходів.

Економічним результатом (повним економічним ефектом) природоохоронних заходів, за розрахунком загальної ефективності природоохоронних витрат, є:

· у сфері матеріального виробництва — приріст обсягів чистої продукції або прибутку, а в окремих галузях або на підприємствах — зниження собівартості;

· у невиробничій сфері — економія витрат на виробництво робіт і надання послуг;

· у сфері приватного споживання — скорочення витрат з особистих коштів населення.

Економічним результатом природоохоронних заходів є сума таких величин:

· відвернені економічні збитки від забруднення навколишнього середовища, тобто здійснені завдяки зменшенню забруднення навколишнього середовища затрати в матеріальному виробництві, невиробничій сфері та витрати населення;

· приріст економічної (грошової) оцінки природних ресурсів, збереження чи поліпшення їх завдяки реалізації природоохоронних заходів;

· приріст грошової оцінки реалізованої продукції, отриманої завдяки повній утилізації сировинних, паливно-енергетичних та інших матеріальних ресурсів унаслідок здійснення природоохоронних заходів.

Екологічний рівень природоохоронних заходів зумовлюється зменшенням негативного впливу на навколишнє середовище і виявляється в обмеженні надходження забруднювальних речовин у біосферу, збільшенні кількості і поліпшенні якості придатних до використання земельних, лісових, водних та інших природних ресурсів.

Соціально-економічний рівень природоохоронних програм передбачає підвищення екологічного комфорту проживання населення і збільшення національного багатства. Соціальні результати відбиваються в поліпшенні фізичного стану людини і зниженні захворюваності, збільшенні тривалості життя, поліпшенні умов праці і відпочинку; у підтриманні екологічної рівноваги, збереженні естетичних цінностей природних ландшафтів, пам’яток природи, заповідних зон та інших територій; у створенні сприятливих умов для зростання творчого потенціалу особистості і розвитку культури, вдосконалення свідомості людини,

Соціально-економічні результати ґрунтуються на економії або запобіганні втратам природних ресурсів, живої і минулої праці у всіх сферах економіки, а також у сфері особистого споживання, що досягається завдяки здійсненню природоохоронних заходів.

Економічне обґрунтування екологічних програм передбачає загальноекономічний підхід, що означає якомога повніше охоплення усіх соціально-економічних результатів щодо варіантів природоохоронних заходів у різних сферах економіки на найближчу і віддалену перспективу; врахування всіх витрат, пов’язаних із здійсненням варіантів, що розглядаються; врахування часового фактора при оцінці витрат і результатів програм; міжгалузевий підхід до обґрунтування природоохоронних заходів по території в цілому.

Економічне обґрунтування екологічних програм будується на зіставленні економічних результатів з витратами на їх здійснення за допомогою системи показників загальної і порівняльної ефективності природоохоронних витрат і чистого економічного ефекту природоохоронних заходів відповідно до Тимчасової типової методики визначення економічної ефективності здійснення природоохоронних заходів і оцінки економічних збитків внаслідок забруднення навколишнього середовища.

При розрахунках чистого економічного ефекту економічним результатом природоохоронних заходів вважається загальна сума, яка складається із суми збитків, яких вдалося уникнути завдяки зниженню забруднення навколишнього середовища, витрат у матеріальному виробництві, невиробничій сфері і відповідних витрат населення; приросту економічної (вартісної) оцінки природних ресурсів, які заощаджуються внаслідок природоохоронних заходів; приросту вартісної оцінки реалізованої продукції, який одержано завдяки утилізації сировинних, паливно-енергетичних та інших матеріальних ресурсів в результаті здійснення природоохоронних дій. Економічний результат природоохоронних програм, який розраховується для визначення чистого економічного ефекту, може застосовуватись і в розрахунках загальної економічної ефективності відповідних природоохоронних витрат.

Загальна економічна ефективність природоохоронних витрат розраховується як співвідношення річного обсягу повного економічного ефекту до суми приведених витрат, які сприяли цьому ефекту. Показник загальної економічної ефективності застосовується з метою регіонального обґрунтування структури і обсягів природоохоронних заходів або структури і обсягів капітальних вкладень природоохоронного призначення.

Повний економічний ефект природоохоронних витратрозраховується за різницею в прибутку у сфері матеріального виробництва, витрат у невиробничій сфері, витрат з державного бюджету і особистих коштів громадян за стану навколишнього середовища, що склався (або стану, що може виникнути внаслідок відмови від проведення природоохоронного заходу), і того, що проектується.

Загальна ефективність природоохоронних витрат визначається на всіх стадіях розробки і виконання програм у галузі охорони навколишнього середовища і раціонального використання природних ресурсів у цілому і за регіонами, міністерствами, відомствами та недержавними структурами, при проектуванні об’єктів природоохоронного призначення, а також при оцінці результатів виконання екологічних заходів.

Загальна економічна ефективність природоохоронних витрат визначається з метою виявлення загальноекономічних результатів витрат на охорону навколишнього середовища, визначення динаміки ефективності цих витрат і темпів їх зростання або скорочення, оцінки галузевих та регіональних пропорцій при розподілі капітальних вкладень, характеристики розрахункової і фактичної ефективності витрат, прийняття рішень щодо черговості виконання природоохоронних заходів.

Показник загальної економічної ефективності природоохоронних витрат розраховується як відношення річного обсягу повного економічного ефекту до суми приведених витрат, які сприяли досягненню цього ефекту (тобто експлуатаційних витрат і капіталовкладень, приведених до однакової розмірності згідно з нормативом ефективності).

Загальна економічна ефективність капітальних вкладень у природоохоронні заходи визначається діленням річного обсягу повного економічного ефекту, за винятком експлуатаційних витрат на утримання і обслуговування природоохоронних об’єктів, на суму капітальних вкладень, що забезпечили цей результат. Показник загальної ефективності капітальних вкладень порівнюється з нормативним і фактично досягнутим. Додатковими показниками ефективності витрат на охорону навколишнього середовища є:

· відношення показника зменшення негативного впливу господарської та іншої діяльності на навколишнє середовище до витрат, що сприяли цьому зменшенню;

· відношення показника покращання стану навколишнього середовища регіону до витрат, що сприяли цьому покращанню.

Крім того, визначають загальний і розрахунковий економічний ефект від здійснення природоохоронних витрат.

Загальний економічний ефект стосується галузей виробничої і невиробничої сфери і визначається на основі приросту економічної оцінки природних ресурсів або приросту продукції.

Розрахунковий економічний ефект стосується окремих підприємств, адміністративних районів, виробничо-промислових комплексів, промислових вузлів і визначається на основі приросту прибутку або зниження собівартості продукції.

В галузях, організаціях і установах невиробничої сфери, які повністю або частково фінансуються за рахунок державного бюджету, методи визначення загально го і розрахункового ефекту залежать від економії середньорічних витрат.

Загальний економічний ефект від скорочення захворюваності робітників завдяки покращанню стану навколишнього середовища в результаті виконання природоохоронних заходів визначається як сума наступних показників:

а) ефект від запобігання втратам продукції за час хвороби робітників, зайнятих у сфері матеріального виробництва;

б) ефект від скорочення суми виплат (за рахунок фонду соціального страхування за період тимчасової і постійної непрацездатності) робітникам і службовцям, які захворіли внаслідок забруднення навколишнього середовища;

в) скорочення витрат у системі охорони здоров’я на лікування робітників, що захворіли внаслідок забруднення навколишнього середовища.

Повний економічний ефект від підвищення продуктивності праці робітників в умовах покращання стану навколишнього середовища і збереження естетичної цінності ландшафту, покращання стану рекреаційних зон визначають так:

· загальний ефект у матеріальному виробництві — за річним приростом продукції, а в галузях невиробничої сфери — за скороченням витрат на виробництво робіт і надання послуг;

· розрахунковий ефект на підприємствах — за річним приростом прибутку, в організаціях і установах невиробничої сфери — за економією витрат на виконання робіт і надання послуг.

Повний економічний ефект від запобігання (скорочення) втратам сировини, палива, основних і допоміжних матеріалів, твердих відходів, неочищених стічних вод, шкідливих газів і пилу розраховують так:

· загальний ефект — за річним приростом продукції;

· розрахунковий ефект — за річним приростом прибутку як множення придатних до використання сировини, палива і готової продукції на ціну з відрахуванням поточних витрат на їх виробництво з відходів.

Загальний ефект від продуктивнішого використання основного виробничого обладнання в умовах покращання стану навколишнього середовища оцінюється за річним приростом продукції через скорочення простоїв обладнання в ремонті, збільшення фонду машинного часу, скорочення витрат на всі види ремонту і обслуговування, зростання продуктивності праці робітників, які зайняті на обслуговуванні обладнання з підвищеною надійністю і ремонтопридатністю.

Розрахунковий ефект від запобігання передчасному зношенню основних фондів при використанні природних ресурсів низької якості або роботи обладнання в забрудненому середовищі розраховується як економія витрат на поточні капітальні ремонти плюс приріст прибутку від збільшення строків експлуатації обладнання.

Розрахунковий ефект від підвищення продуктивності сільськогосподарських угідь визначають за допомогою приросту прибутку в середньому за рік (при зміні собівартості продукції у землекористувача після проведення природоохоронних заходів).

Загальний ефект від підвищення (або від запобігання зниженню) якості промислової продукції, продукції рибного і сільського господарства оцінюють за річним приростом продукції після проведення природоохоронного заходу, а розрахунковий ефект визначають як різницю між прибутком від реалізації продукції до та після проведених заходів.

Загальний ефект від скорочення (або від запобігання збільшенню) витрат на додаткову очистку забрудненої води, атмосферного повітря, скорочення рівнів шуму або вібраційного впливу до нормативних вимог, що застосовуються в технологічних процесах або в умовах невиробничого використання ресурсів, визначають за річним приростом продукції в сфері матеріального виробництва або за скороченням поточних витрат у невиробничій сфері, а розрахунковий ефект визначають як різницю між собівартістю ресурсу, що використовується, у перерахунку на собівартість продукції.

У випадках, коли запобігання забрудненню води і повітря, які використовуються на виробничі, господарсько-питні або житлово-комунальні потреби, пов’язане з ліквідацією основних фондів, у розрахунках економічної ефективності природоохоронних заходів враховують залишкову вартість, яку оцінюють як різницю між відновлюваною вартістю і значенням нарахованої амортизації, за винятком суми реалізації.

Загальний ефект від скорочення витрат житлово-комунального господарства та інших галузей невиробничої сфери на санітарну очистку і прибирання забрудненої території, від ремонту житла і споруд, відновлення зелених насаджень визначають за сумою економічних витрат (для невиробничих потреб) і приросту продукції для галузей і підприємств, які працюють на принципах самоокупності. В цьому випадку розрахунковий ефект визначають завдяки скороченню середньорічних реальних витрат у відповідних галузях і на підприємствах.

Загальний ефект від проведення природоохоронного заходу, спрямованого на запобігання втратам, підвищення продуктивності і відновлення лісових насаджень, на які негативно вплинула господарська діяльність, визначається приростом річної економічної оцінки природних ресурсів.

Запроектовані показники загальної економічної ефективності природоохоронних витрат мають бути, як правило, не нижче за відповідні нормативи і звітні показники за минулий рік. Якщо цю вимогу не задовольняють варіанти заходів у галузі охорони навколишнього середовища, відібрані за критеріями мінімуму витрат або максимуму економічного ефекту, а також при встановленні факту різноспрямованості економічних і додаткових показників, що характеризують результати природоохоронних заходів, необхідно здійснити додатковий контроль і аналіз доцільності відібраних варіантів шляхом збільшення кількості варіантів, що подаються на розгляд, і пошуку додаткових резервів підвищення економічності природоохоронних дій.

8.3. Визначення (розрахунок)

економічної і соціальної ефективності

природоохоронних заходів

Чистий економічний ефект природоохоронних заходів визначається задля техніко-економічного обґрунтування вибору найкращих екологічних варіантів, які різняться між собою за впливом на навколишнє середовище, а також за впливом на виробничі результати галузей, які здійснюють ці заходи. Визначення чистого економічного ефекту природоохоронних заходів ґрунтується на порівнянні витрат на їх здійснення з досягнутим завдяки цим заходам економічним результатом.

Розрізняють фактичний та очікуваний (проектний, прогнозний) чистий економічний ефект природоохоронних заходів. Фактичний чистий економічний ефект визначається для здійснення одноваріантних заходів на основі порівняння фактичних витрат і досягнутого економічного результату. Очікуваний чистий економічний ефект розраховується на етапах розробки прогнозів, програм і проектів, створення нової природоохоронної техніки на основі багатоваріантного аналізу очікуваних витрат і результатів, щоб вибрати оптимальний варіант, який забезпечує максимальний економічний ефект при додержанні чинних вимог до якості навколишнього середовища.

Якщо є технічні можливості запобігти утворенню відходів виробництва і споживання, одноцільові природоохоронні заходи порівнюють за економічним ефектом з багатоцільовими, які передбачають утилізацію цінних речовин. При цьому у складі витрат на багатоцільові заходи враховуються витрати на створення матеріально-технічної бази для заготівлі та обробки відходів, будівництва спеціалізованих цехів, підприємств, інших виробництв з переробки відходів, спорудження і обладнання місць складування і захоронення відходів, що не утилізуються.

Показники витрат і результатів застосування заходів у галузі охорони природи визначаються відповідно до першого року після завершення нормативного терміну освоєння виробничих потужностей природоохоронних об’єктів. Витрати, результати і ефект розраховуються у річному вимірі. В разі, коли витрати і результати не збігаються за часом, вибір варіантів виконується, враховуючи часовий фактор.

Витрати на здійснення природоохоронних заходів при визначенні їхнього економічного ефекту складаються за рахунок сукупних експлуатаційних витрат і капіталовкладень, приведених до річної розмірності з урахуванням часового фактора.

Економічний результат природоохоронних заходів відбивається у значенні річних економічних збитків від забруднення середовища, яких завдяки цим заходам вдалося уникнути (для одноцільових заходів), або у сумі згаданих збитків і річного приросту доходу від покращання виробничих результатів діяльності підприємства (для багатоцільових заходів).

Значення збитків від забруднення середовища, яких вдалося уникнути, дорівнює різниці між розрахунковими збитками, які мали місце до здійснення заходу, і остаточними збитками після здійснення цього заходу.

Якщо значення збитків, яким вдалося запобігти, визначається при обґрунтуванні варіантів реконструкції діючих підприємств, то розмір дорівнює його значенню до здійснення реконструкції (модернізації).

В разі, коли в проекті нового будівництва виділити природоохоронні елементи неможливо, значення Р розраховують як різницю між вартісною оцінкою загальних виробничих результатів діяльності об’єкта, що проектується, і грошовою оцінкою збитків за рік, які виникають внаслідок функціонування цього об’єкта.

Оцінка продукції, яку додатково виробляють завдяки тому, що запобігли утворенню відходів, виконується за кінцевими витратами (кадастровими цінами) на аналогічну продукцію, яку отримують з первинної сировини. Якщо немає даних щодо кінцевих витрат, оцінка аналогічної продукції виконується відповідно до сумарних приведених витрат на її отримання усіх споріднених галузей (видобуток, обробка, переробка) або виходячи з ефективності експорту (затрат на імпорт) цієї продукції. У тих випадках, коли додатково одержана продукція з відходів дає певний ефект у сфері її застосування (у порівнянні з продукцією, що замінюється), оцінка цієї продукції коригується на величину отримуваного ефекту.

Якщо періоди будівництва (реконструкції), а також проектні строки експлуатації природоохоронних споруд у порівняльних варіантах природоохоронних заходів приблизно однакові (різниця не перевищує трьох років), а витрати і результати протягом експлуатації суттєво не змінюються, то варіанти природоохоронних заходів можна порівнювати за значенням чистого економічного ефекту.

Варіанти природоохоронних заходів і об’єктів, які різняться за періодом будівництва (реконструкції) або проектними строками експлуатації, а також за значенням витрат і результатів, що змінюються протягом часу експлуатації об’єктів, порівнюють за значенням сумарного економічного ефекту за період їх експлуатації з урахуванням фактора часу.

8.4. Економічна та соціальна ефективність

безвідходних і маловідходних технологій

Безвідходна технологія являє собою такий метод виробництва продукції (процес, підприємство, група підприємств), при якому вся сировина і енергія використовуються найраціональніше і найкомплексніше в циклі «сировинні ресурси — виробництво — споживання — вторинні ресурси» і впливи на навколишнє середовище не порушують його нормальний стан.

Абсолютно безвідходне виробництво створити неможливо. Його не існує навіть у природі. Але людство має прямувати до мінімізації обсягів відходів, забезпечувати їх комплексну переробку та безпечні для навколишнього середовища системи знешкодження або зберігання. Проміжними етапами до безвідходного виробництва є маловідходні технології. Маловідходні технології (маловідходне виробництво) — це виробництво (процес, підприємство, група підприємств), результати функціонування якого при впливі на навколишнє середовище не перевищують рівня, допустимого санітарно-гігієнічними нормами або гранично-допустимими концентраціями. При цьому за технологічними, економічними, організаційними чи іншими чинниками частина сировини може переходити до відходів й прямувати до тривалого зберігання або захоронення.

Комплексні показники безвідходності розроблені у галузевих економічних дослідженнях. Так, у кольоровій металургії використовується коефіцієнт комплексності, що визначається питомою вагою корисних речовин (%), які видобуваються з сировини, по відношенню до загальної маси речовини. Деякі технологічні процеси і виробництва мають коефіцієнт комплексності 80 %.

У вугільній промисловості використовується коефіцієнт безвідходності виробництва. Він розраховується як середнє арифметичне суми коефіцієнтів використання породи, яка видобувається в процесі гірничих робіт, води, яка попутно забирається при видобутку вугілля (сланцю), та використання пилегазових відходів. Виробництво вважається безвідходним, якщо коефіцієнт безвідходності перевищує 75 %. До речі, при застосуванні поряд з видобутою породою породи з відвалів цей показник може перевищувати 100 %.

Безвідходна модель виробництва є певною ідеальною конструкцією, але окремі виробництва вже успішно функціонують та впевнено почуваються на ринку (наприклад, переробка ніфелину на глиноземних заводах Росії та України). Однак забезпечення безвідходності (маловідходності) потребує додаткових організаційних, економічних і технологічних заходів.

Розробка та впровадження безвідходних і маловідходних технологій і виробництв спирається на наступні принципи:

|

|

|

|

|

Дата добавления: 2015-05-24; Просмотров: 1267; Нарушение авторских прав?; Мы поможем в написании вашей работы!