КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Аналіз структури та ліквідності балансу

|

|

|

|

Порядок визначення показників ліквідності. Фактори зміни показників ліквідності. Визначення показника поточної ліквідності з урахуванням швидкості конвертації оборотних активів у грошові кошти і з урахуванням термінів погашення короткострокових зобов'язань.

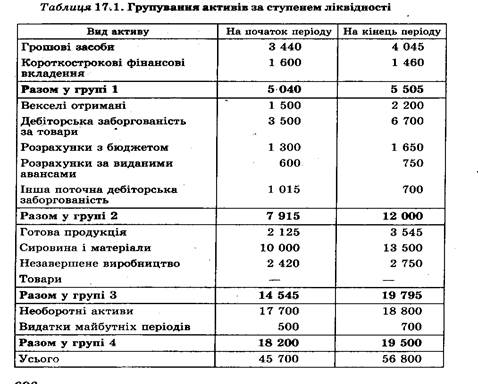

Аналіз ліквідності балансу полягає в порівнянні коштів за активом, згрупованих за ступенем спадної ліквідності (табл. 17.1), з короткостроковими зобов'язаннями за пасивом, що групуються за ступенем терміновості їхнього погашення.

|

До першої групи (А1) входять абсолютно ліквідні активи, такі як готівка і короткострокові фінансові вкладення.

До другої групи (А2) належать швидкореалізовані активи: векселі отримані і всі види поточної дебіторської заборгованості. Ліквідність цієї групи оборотних активів залежить від вчасності відвантаження продукції, оформлення банківських документів, швидкості платіжного документообігу в банках, від попиту на продукцію, її конкурентоспроможності, платоспроможності покупців, форм розрахунків і т. ін.

До третьої групи (А3) відносять активи, що повільно реалізуються, до яких належать запаси сировини, матеріалів, готової продукції, незавершеного виробництва товарів, для трансформування яких у готівку потрібен значно більший термін.

Четверта група (А4) —це важкореалізовані активи, до яких входять основні засоби, нематеріальні активи, довгострокові фінансові вкладення, незавершене будівництво, довгострокова Дебіторська заборгованість, платежі за якою очікуються більш ніж через 12 місяців, відстрочені податкові активи, видатки майбутніх періодів, інші необоротні активи.

Відповідно на чотири групи поділяються і зобов'язання підприємства:

П1 — найбільш термінові зобов'язання, які слід погасити протягом поточного місяця (кредиторська заборгованість і кредити банку, терміни повернення яких настали);

П2 — середньострокові зобов'язання з терміном погашення до одного року (короткострокові кредити банку);

П3 — довгострокові зобов'язання (довгострокові кредити банку і позики);

П4 — власний капітал, що постійно перебуває в розпорядженні підприємства (розділ I, II і V пасиву балансу).

Баланс вважається абсолютно ліквідним, якщо:

|

Вивчення співвідношень цих груп активів і пасивів за кілька періодів дозволить установити тенденції зміни в структурі балансу і його ліквідності (табл. 17.2).

При цьому слід враховувати, ризик недостатньої ліквідності, коли бракує високоліквідних засобів для погашення зобов'язань, і ризик зайвої ліквідності коли через надлишок високоліквідних активів, що, як правило, є низькодохідними, відбувається втрата прибутку для підприємства.

|

|

|

|

|

Дата добавления: 2015-05-24; Просмотров: 749; Нарушение авторских прав?; Мы поможем в написании вашей работы!