КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Особливості функціонування та фінансова діяльність підприємств комунальної власності

|

|

|

|

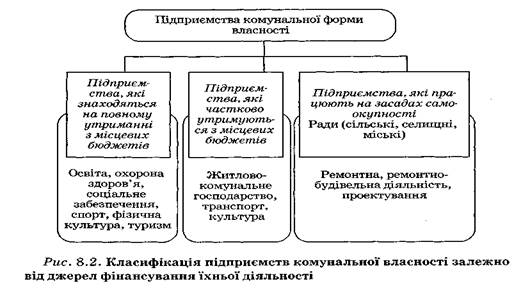

Складовою місцевих фінансів є фінанси підприємств комунальної форми власності. Фінанси підприємств комунальної власності функціонують на основі законодавства, яке регламентує діяльність господарських структур будь-якої форми власності в Україні.

Більшість вітчизняних підприємств комунальної форми власності функціонують у формі комунальних унітарних підприємств.

Згідно з Господарським кодексом України комунальне унітарне підприємство утворюється компетентним органом місцевого самоврядування в розпорядчому порядку на базі відокремленої частини комунальної власності і входить до сфери його управління.

Згідно з чинним законодавством України можуть функціонувати два види комунального унітарного підприємства: 1) комунальне комерційне підприємство (майно закріплюється за таким підприємством з правом повного господарського відання) та 2) комунальне некомерційне підприємство (майно закріплюється за таким підприємством з правом оперативного управління). Право повного господарського відання майном належить підприємствам, які функціонують у режимі комерційного розрахунку та самоокупності. Окремі підприємства, наприклад міський електротранспорт, володіють майном з правом оперативного управління.

Комунальне комерційне підприємство є суб'єктом підприємницької діяльності, діє на засадах господарської автономії, комерційного розрахунку і несе відповідальність за результатами своєї діяльності усім своїм майном. Характерною особливістю є те, що до реєстрації таких підприємств їх статутні фонди мають бути повністю оплачені власником.

Комунальне комерційне підприємство зобов'язане приймати та виконувати доведені до нього в установленому законодавством порядку державні замовлення і завдання, а також враховувати їх у процесі формування виробничої програми, визначенні перспектив свого економічного та соціального розвитку й виборі контрагентів. Підприємство не має права безоплатно передавати належне йому майно іншим юридичним особам чи громадянам, крім випадків, передбачених законом. Комунальне комерційне підприємство має право відчужувати, віддавати в заставу майнові об'єкти, що належать до основних фондів, здавати в оренду цілісні майнові комплекси структурних одиниць та підрозділів, як правило, на конкурентних засадах, і лише за попередньою згодою органу, до сфери управління якого воно належить.

Кошти, одержані від продажу майнових об'єктів, що належать до основних фондів комунального комерційного підприємства, спрямовуються на інвестування виробничої діяльності цього підприємства.

Комунальне некомерційне підприємство здійснює господарську діяльність відповідно до виробничих завдань органу, до сфери управління якого воно належить.

Майно комунального некомерційного підприємства становлять основні фонди та оборотні кошти, а також інші цінності, вартість яких відображається в самостійному балансі підприємства. Підприємство володіє та користується зазначеним майном, здійснюючи право оперативного управління.

Джерелами формування майна підприємства є: майно, передане йому органом управління; доходи, одержані від реалізації продукції, а також від інших видів господарської діяльності; доходи від цінних паперів; позичені кошти; капітальні вкладення та дотації з бюджетів; інші джерела, не заборонені законодавством України.

Комунальне некомерційне підприємство не має права відчужувати або іншим способом розпоряджатися закріпленим за ним майном, що належить до основних фондів, без попередньої згоди органу, до сфери управління якого воно належить.

Підприємство відповідає за своїми зобов'язаннями лише коштами, що перебувають у його розпорядженні. У разі недостатності зазначених коштів орган місцевого самоврядування, до сфери управління якого належить підприємство, несе повну субсидіарну відповідальність за зобов'язаннями підприємства.

Щодо організаційно-правової форми організації діяльності комунальних підприємств, то характерним є те, що вони не можуть бути створені у формі командитних товариств, повних господарських товариств і товариств з додатковою відповідальністю.

Мета діяльності комунальних підприємств — якісне обслуговування замовників та населення щодо надання відповідних товарів і послуг.

У процесі своєї діяльності комунальні підприємства безпосередньо вступають у такі грошові відносини:

а) взаємовідносини підприємств з бюджетною системою і цільовими державними фондами з приводу сплати податкових платежів та бюджетного фінансування у вигляді асигнувань та соціальних трансфертів на капітальні вкладення, капітальний ремонт, відшкодування різниці в цінах і тарифах, фінансування поточних витрат, цільових програм тощо;

б) відносини комунальних підприємств із страховими організаціями з приводу страхування та отримання відшкодування у разі настання страхових випадків;

в) відносини, пов'язані з формуванням та розподілом грошових доходів: виручки, валового та чистого доходу, прибутку, грошових фондів підприємств (так, під час розподілі отриманої виручки її частину підприємства спрямовують передусім на відшкодування вартості спожитих у виробництві основних фондів і оборотних активів, потім — на відшкодування живої праці, а з частини, що залишилася, формується чистий дохід);

г) взаємовідносини між підприємствами комунальної форми власності при внутрішньогалузевому перерозподілі прибутку, амортизації, коштів на капітальний ремонт із розпорядження місцевих органів влади;

д) відносини з банківською системою у зв'язку з отриманням і погашенням кредитів на капітальні вкладення та інші інвестиції в комунальний сектор економіки, а також з приводу сплати відсотків за банківськими позиками;

е) відносини комунальних підприємств зі своїми вищими за рівнем управлінськими структурами в межах внутрішньоструктурного або внутрішньовідомчого перерозподілу грошових коштів.

Основою організації фінансових відносин суб'єктів господарювання всіх форм власності, у тому числі комунальної, є наявність фінансових ресурсів в обсягах, необхідних для здійснення господарської та комерційної діяльності власника.

Під фінансовими ресурсами підприємств комунальної форми власності слід розуміти сукупність грошових коштів, резервів і надходжень цільового призначення, що є в розпорядженні підприємств, які закріплені за ними на правах оперативного управління або повного господарського відання і використовуються на власні статутні потреби.

Основним джерелом формування фінансових ресурсів підприємств комунальної форми власності є власні та залучені кошти. До власних коштів належать: статутний фонд, амортизаційні відрахування, валовий дохід і прибуток. До залучених — бюджетні асигнування, кредити банків.

Первинне формування цих ресурсів проводиться в період створення підприємства шляхом формування статутного фонду, що складається з основних засобів і оборотних коштів. Мінімальна величина статутного фонду такого підприємства встановлюється відповідною місцевою владою.

Грошові надходження — це кошти, які надходять на поточні та інші рахунки підприємства у банках та в касу підприємства. Найбільша частка грошових надходжень підприємств належить доходам від операційної (основної) діяльності та іншим операційним доходам.

У доходах від операційної (основної) діяльності значне місце займають доходи (виручка) від реалізації продукції (товарів, робіт, послуг).

Виручка від реалізації продукції (товарів, робіт, послуг) підприємств комунальної форми власності — це сума коштів, яка надійшла на поточний рахунок підприємства в банку або в касу підприємства від продажу товарів покупцям, виконання робіт та надання послуг споживачам. Вона є основним джерелом грошових доходів і фінансових ресурсів підприємств.

На величину виручки від реалізації продукції впливають два основні чинники:

1) обсяг продукції (товарів, робіт, послуг), що підлягає реалізації;

2) рівень реалізаційних цін (тарифів).

Підприємства комунального господарства за специфікою їх діяльності, як правило, є на місцевих ринках природними монополістами. Той факт, що більшість підприємств комунальної форми власності відповідає всім умовам природної монополії, визначає необхідність контролю за цінами на продукцію (роботи, послуги), що надаються ними. В нашій країні це здійснюється шляхом прямого регулювання цін і тарифів відповідними органами місцевої влади.

Тариф — це ставка плати, яка встановлюється за кожну одиницю наданих послуг. Економічно обґрунтовані тарифи відображають суспільне необхідні витрати на виробництво і реалізацію послуг, а також створюють можливість рентабельної роботи при досягненні необхідних споживачам результатів.

Абсолютну ефективність діяльності будь-якого суб'єкта господарювання характеризує прибуток. Прибуток підприємства комунальної форми власності є грошовим вираженням частини грошових надходжень, утворюваних підприємством. Він створюється в результаті як основної діяльності (водопостачання, водовідведення, теплопостачання, перевезення пасажирів тощо), так і інших видів господарської діяльності (виконання різних робіт і надання господарських послуг), проте значну частку в його обсязі займає прибуток від реалізації продукції (товарів, робіт, послуг).

Прибуток, отриманий підприємствами комунальної форми власності, розподіляється за загальними правилами розподілу прибутку, які діють у країні. Насамперед частина його у формі податку спрямовується на формування фінансових ресурсів держави, частина прибутку може бути вилучена місцевими органами самоврядування для перерозподілу між іншими підприємствами комунальної форми власності. Чистий прибуток підприємств, як правило, спрямовується на розвиток діяльності, задоволення соціальних потреб тощо.

Прибуток комунальних підприємств підлягає оподаткуванню податком на прибуток у загальноприйнятому порядку. 100 % податку на прибуток підприємств комунальної власності зараховується до місцевого бюджету.

Як відомо, будь-якому підприємству для його нормального функціонування потрібен основний і оборотний капітал.

Основні засоби підприємства — матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких становить більше одного року. Їх структура на різних підприємствах комунальної форми власності неоднакова, оскільки зумовлюється характером їх господарської діяльності. Так, до житлового господарства належать будівлі та споруди (житлові будинки, господарські споруди і т. ін.). На частку житлових будинків припадає більше 90 % вартості основного капіталу. В житловому господарстві зосереджена майже п'ята частина всіх основних фондів країни. Експлуатація житлових фондів здійснюється за рахунок платежів населення, бюджетних коштів та інших надходжень. До складу основних фондів комунального господарства разом з виробничими фондами входять фонди зовнішнього впорядкування: набережні, тротуари, мости й інші споруди. Основними фондами підприємств — постачальників комунальних послуг можуть виступати об'єкти інженерної інфраструктури, передавальні пристрої, комунікації.

Оборотні кошти — це авансована в оборотні виробничі фонди і фонди обігу сукупність коштів, яка опосередковує їх рух у процесі кругообігу. Тобто це засоби, які необхідні для забезпечення безперервної діяльності підприємства і які протягом одного виробничого циклу або одного календарного року можуть бути перетворені на гроші.

У сучасних умовах значно зростає необхідність об'єктивного оцінювання фінансового стану підприємств комунальної форми власності. Це пов'язано з тим, що місцеві органи самоврядування повинні прийняти правильне рішення щодо конкретного виробництва. Вони мають з'ясувати доцільність виділення коштів з місцевого бюджету цьому підприємству для подальшого його функціонування. Щоб комплексно оцінити фінансовий стан підприємства, необхідно дослідити динаміку найзагальніших показників, що якомога повніше характеризують його діяльність. До таких показників належать: майновий стан підприємства, його прибутковість, ліквідність, платоспроможність та кредитоспроможність, фінансова стійкість і стабільність, рентабельність, ділова активність.

Фінансовий стан підприємства комунальної форми власності — це стан, що характеризується наявністю у підприємства фінансових ресурсів, забезпеченістю коштами, необхідними для господарської діяльності, підтримання нормального режиму праці та життєдіяльності, здійснення грошових розрахунків з іншими суб'єктами господарювання.

Підприємства комунальної форми власності складають фінансовий план на рік за кварталами за встановленою формою. Фінансовий план складається з трьох частин.

Показники фінансового плану відображають обсяги планових надходжень та спрямування коштів з метою забезпечення потреб діяльності та розвитку підприємства у плановому році. Фінансовий план складається з трьох розділів: 1) Формування чистого прибутку, 2) Джерела формування та надходження коштів і напрями використання, 3) Формування доходу від фінансових інвестицій.

При розробці фінансового плану комунальними підприємствами особливу увагу необхідно звернути на виявлення та мобілізацію внутрішньогосподарських резервів збільшення реалізації робіт і послуг населенню за рахунок ефективнішого використання наявних виробничих потужностей, підвищення продуктивності праці, економного витрачання палива, електроенергії, усунення втрат у мережах, покращення контролю за правильністю проведення оплати праці та повнотою надходження виручки.

Ще однією характерною особливістю функціонування комунальних підприємств є те, що в окремих випадках такі підприємства не можуть бути оголошені банкрутами. Так, відповідно до п. 8 ст. 5 Закону України "Про відновлення платоспроможності боржника або визнання його банкрутом".

|

|

|

|

|

Дата добавления: 2015-05-24; Просмотров: 878; Нарушение авторских прав?; Мы поможем в написании вашей работы!