КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сутність, види та галузева структура житлово-комунального господарства. 1 страница

|

|

|

|

Тема 10. Фінансова діяльність житлово-експлуатаційного комплексу

1. Сутність, види та галузева структура житлово-комунального господарства.

2. Фінансова діяльність підприємств комунального обслуговування.

3. Сутність та особливості організації фінансів житлово-експлуатаційних підприємств.

4. Методика розрахунку тарифу на транспортні послуги.

5. Необхідність реформування житлово-комунального господарства України.

6. Комунальні платежі та методи управління ними.

Основні терміни та поняття: житлово-комунальне господарство, житлово-експлуатаційне господарство, комунальне господарство, житловий фонд, тариф, середньозважений тариф, фінансове планування, оборотні кошти, фізичний знос, моральний знос, квартплана, комунальні платежі.

Житлово-комунальне господарство — соціальне зорієнтована ланка економіки країни, багатогалузевий господарський комплекс, функціональним призначенням якого є задоволення житлово-комунальних потреб населення, підприємств, установ та організацій, що забезпечує реалізацію відповідних прав і захист здоров'я громадян, сприяє соціально-економічному розвитку та зміцненню безпеки держави.

Говорячи про склад житлово-комунального господарства за галузевою ознакою у ньому можна виокремити дві потужні підгалузі:

1) житлове господарство;

2) комунальне обслуговування.

Житлове господарство — складова соціальної інфраструктури адміністративно-територіальних формувань, покликана задовольняти потреби громадян у житлі.

До складу житлового господарства входять: житловий фонд, муніципальні дачні фонди, об'єкти інженерно-енергетичного устаткування для благоустрою житла та прилеглих до нього територій.

Управління житловим фондом і господарські функції з обслуговування житлових будинків, гуртожитків і прилеглих до них ділянок, здійснюють спеціалізовані підприємства та організації (житлово-експлуатаційні контори, житлово-експлуатаційні дільниці, товариства з експлуатації житла, ремонтно-будівельні управління, постачальницькі, транспортні та інші організації), які формують єдину систему житлового господарства. Функціональними завданнями роботи перелічених підприємств і служб є: утримання в належному технічному стані та збереження об'єктів житлового фонду і прилеглих територій; підвищення ступеня комфортності проживання у житлових приміщеннях шляхом проведення загальних (комплексних) ремонтно-відновлювальних робіт та регулювання будинкових систем електро-, газо-, тепло-, водопостачання і каналізації; отримання доходів від експлуатації житлового фонду, достатніх для компенсації витрат на проведення вказаної господарської діяльності.

Головними індикаторами, які характеризують діяльність житлового господарства, є показники експлуатації житлового фонду, а саме: кількість будинків та квартир у них, кількість мешканців, розміри житлової площі за окремими видами благоустрою, площа нежитлових приміщень, зданих в оренду, доходи і витрати на експлуатацію об'єктів житлового фонду, терміни експлуатації житла, обсяг робіт з ремонту приміщень та благоустрою прилеглих територій тощо.

Комунальне господарство — складова житлово-комунального комплексу, яка забезпечує надання необхідного обсягу санітарно-технічних, санітарно-гігієнічних, енергетичних і транспортних послуг жителям населених пунктів, а також здійснює відповідне комунальне обслуговування суб'єктів господарювання.

Метою комунального господарства є досягнення нормативного рівня забезпечення населення відповідними видами послуг та поліпшення якості обслуговування споживачів.

Відповідно до функціонального призначення у складі комунального господарства можна виокремити такі підгалузі та групи суб'єктів господарювання:

— санітарно-технічні підприємства (водопровідно-каналізаційне господарство, санітарна очистка і прибирання);

— міський пасажирський транспорт (трамвай, тролейбус, автобус, комунальний таксопарк, метрополітен);

— підприємства комунально-побутового обслуговування (лазні, пральні, перукарні, будинки побуту, готельне господарство);

— підприємства комунальної енергетики (електростанції й електромережі, газове господарство, опалювальні котельні з мережами теплопостачання);

— зовнішній благоустрій (дорожнє і мостове господарство, вуличне освітлення, озеленення, прибирання кладовищ, парків і скверів, очищення водоймищ і архітектури малих форм — фонтанів, пам'ятників);

— підсобні промислові та ремонтні підприємства, які обслуговують потреби комунального господарства.

Для оперативного прийняття управлінських рішень про коригування діяльності та розвитку комунального господарства органами місцевого самоврядування здійснюється моніторинг функціонування суб'єктів господарювання комунальної сфери за допомогою системи індикаторів, до яких, зокрема, можна віднести показники обсягу і структури наданих послуг у натуральному й вартісному вираженні; індикатори використання ресурсів у процесі обслуговування; собівартість і рентабельність послуг; індикатори якості; показники оцінки фінансового стану. Крім того, ці показники доповнює сукупність спеціальних індикаторів, які враховують техніко-економічні особливості окремих підгалузей комунального господарства.

Окрім поділу за галузевим принципом, сукупність різноманітних підприємств, установ і організацій житлово-комунального господарства можна поділити на дві великі групи:

1) ті, що виробляють матеріальну продукцію;

2) ті, що надають послуги.

До першої групи належать:

— заводи, виробничі цехи і майстерні, які випускають продукцію, що має речове вираження;

— електростанції та електромережі, організації газового господарства і газові мережі, підприємства водопостачання з водопроводами та теплопостачання з тепломережами, які виробляють специфічну продукцію.

Друга група включає такі види суб'єктів господарювання, які надають житлово-комунальні послуги (процеси виробництва і споживання послуг невіддільні й відбуваються одночасно):

— житлово-експлуатаційні організації, що створюють сприятливі умови для комфортного проживання в житлових будинках і гуртожитках;

— міський пасажирський транспорт, який задовольняє потреби населення у швидкому і зручному пересуванні територією населеного пункту;

— лазні, пральні, хімчистки і будинки побуту, які задовольняють побутові потреби громадян;

— готельне господарство, яке створює належні житлово-побутові умови для осіб, що тимчасово проживають на території населеного пункту;

— підприємства санітарної очистки, які забезпечують вивезення і знешкодження побутових відходів і сміття з житлових будинків та територій у межах населеного пункту.

При цьому житлово-комунальні послуги можуть бути трьох видів: особисті, виробничі та громадського призначення (локальні суспільні послуги). Перші надаються лише населенню, мають споживчий характер і оплачуються за рахунок особистих доходів домогосподарств (наприклад, послуги пасажирського транспорту, житлового господарства, лазень тощо). Другі — можуть надаватися як населенню (прання білизни громадян, видалення нечистот і вивезення сміття з їхніх будинків і т. ін.), так і суб'єктам господарювання (перевезення вантажів, газо-, водо-, теплопостачання тощо), які оплачують їх за рахунок своїх грошових коштів. Третіми є суспільне корисні житлово-комунальні послуги, призначені для створення сприятливих умов проживання громадян та нормальної діяльності підприємств, установ, організацій у населеному пункті (утримання зелених насаджень, прибирання, миття та освітлення вулиць і доріг, благоустрій територій та ін.). Для них характерними є широкий контингент споживачів і відсутність оплати з їх боку за отримані послуги.

Одним із пріоритетних важелів, за допомогою якого органи місцевого самоврядування впливають на фінансове забезпечення комунальних підприємств, є регулювання тарифів на житлово-комунальні послуги, що може здійснюватися за допомогою таких методів:

— нормативного затвердження фіксованих тарифів;

— встановлення граничних меж рентабельності, дотримання яких є обов'язковим при формуванні цін (тарифів);

— оповіщення громадськості про підвищення тарифів та укладення договорів між місцевою владою і житлово-комунальними підприємствами.

- Фінансова діяльність підприємств комунального обслуговування.

Капітал будь-якого суб'єкта господарювання поділяється на два види — основний і оборотний. Однак порівняно з іншими галузями народногосподарського комплексу в комунальному господарстві є відмінності у складі та структурі, розрахунку нормативів і показників використання, порядку і джерелах фінансування основних фондів і оборотних активів, зумовлені специфікою технологічних процесів і фінансово-господарської діяльності.

Особливістю складу основних фондів комунального господарства є те, що поряд із виробничими фондами (інженерно-технічними спорудами і мережами загальноміського призначення: водопровідними станціями, каналізаційними очисними спорудами, кільцевими та магістральними водопроводами, теплоцентралями; обладнанням заводів з переробки побутових відходів і сміття та ін.) до нього входять фонди зовнішнього благоустрою населених пунктів (дороги, мости і тротуари, пішохідні переходи та естакади, набережні; електричні опори для вуличного освітлення; багаторічні насадження; об'єкти архітектури малих форм — пам'ятники, фонтани тощо).

У процесі фінансового планування та аналізу на підприємствах комунального господарства використовується типовий набір показників, що характеризують ефективність використання основних фондів (фондовіддача, фондомісткість, рентабельність основних засобів і сума прибутку на одну гривню основних засобів). Однак, оскільки продукція більшості підприємств комунальної сфери є однорідною, то показник фондовіддачі обчислюється не тільки у вартісному, а й у натуральному вираженні (наприклад, визначається об'єм поданої через водопровід води, об'єм відведених стічних рідин на одну гривню основних виробничих фондів).

Водночас склад і структура оборотних коштів підприємств комунального обслуговування у межах названих груп мають істотні відмінності порівняно з іншими галузями економіки, які пояснюються своєрідністю виробничо-господарської діяльності і процесу продажу продукції (послуг) таких підприємств.

Особливістю виробничо-господарської діяльності більшості підприємств комунальної сфери є те, що вона має експлуатаційний характер, а вироблена ними продукція набуває вигляду послуг. Як наслідок, сировина і основні матеріали при наданні послуг такими підприємствами не використовуються, тобто немає потреби у створенні відповідних виробничих запасів.

Як відомо, за методами планування, організації та регулювання оборотні кошти поділяються на нормовані та ненормовані. З урахуванням описаних вище особливостей типовий перелік нормованих оборотних активів для більшості комунальних підприємств матиме такий вигляд:

— допоміжні матеріали;

— запасні частини для ремонту;

— паливо і пальне, паливомастильні матеріали;

— тара;

— господарський інвентар та інші малоцінні та швидкозношувані предмети;

— витрати майбутніх періодів;

— абоненти (непрострочена заборгованість споживачів послуг).

До ненормованих оборотних коштів належатимуть:

— грошові кошти на рахунках у банках і в касі підприємства;

— кошти в незакінчених розрахунках (за винятком абонентської заборгованості).

За джерелами утворення оборотні кошти комунальних підприємств традиційно можна поділити на три групи: 1) власні — створюються за рахунок бюджетних асигнувань та отриманого прибутку; 2) прирівняні до власних — фінансуються за рахунок стійких пасивів і 3) позичені — формуються з коштів, залучених на фінансовому ринку.

Під виробничою собівартістю робіт (послуг) розуміють сукупність виражених у грошовій формі поточних витрат підприємства на їх виробництво.

Для забезпечення можливості зіставляти у часі та між собою планові та звітні дані витрати підприємств комунального обслуговування групуються (класифікуються) за низкою ознак:

1. За місцем виникнення витрати на виробництво робіт (послуг) групуються за окремими структурними підрозділами комунальних підприємств і організацій.

2. За видами витрати класифікуються за економічними елементами та за статтями витрат. Такі класифікації є основними при здійсненні фінансового планування і калькулювання собівартості на підприємствах комунальної сфери, тому нижче вони будуть розглянуті детальніше.

3. За способами віднесення на виробничу собівартість виокремлюють прямі, які можуть бути безпосередньо включені до виробничої собівартості окремих видів робіт (послуг), та непрямі (або накладні) витрати — безпосередньо не пов'язані з виконанням комунальних робіт (послуг). До перших належать: матеріали; заробітна плата виробничого персоналу; вартість електроенергії, пального, палива на технологічні потреби; амортизація основних виробничих фондів тощо. До непрямих витрат належать загальновиробничі витрати, які включають витрати з управління та обслуговування виробничого процесу, а саме: зарплата адміністративно-управлінського персоналу, витрати на утримання основних фондів загальногосподарського призначення, на охорону праці й техніку безпеки та ін.

4. За ступенем впливу обсягів виконаних комунальних робіт (наданих послуг) на рівень витрат, витрати поділяються на змінні (сировина, матеріали, паливно-мастильні матеріали, електроенергія, запасні частини і комплектуючі тощо) і постійні (пов'язані з обслуговуванням і управлінням виробничих підрозділів, а також забезпеченням загальногосподарських потреб).

5. За складом витрати поділяються на одноелементні, тобто економічно однорідні (наприклад, амортизація основних виробничих засобів), та комплексні, які складаються з кількох елементів (наприклад, адміністративні витрати, витрати на збут).

6. За звітними періодами витрати поділяються на поточні, витрати минулих та майбутніх періодів.

7. За доцільністю розрізняють продуктивні, непродуктивні та надзвичайні витрати. Непродуктивними витратами вважаються такі, що виникли в результаті неналежної організації виробничого і управлінського процесів, відхилень від установлених технологічних норм, псування матеріальних цінностей. Витрати від надзвичайних подій (стихійних лих, техногенних катастроф та аварій) включають як витрати за наслідками цих подій, так і витрати на запобігання та ліквідацію негативних наслідків (відшкодування, сплата стороннім організаціям, зарплата працівників, зайнятих на відновлювальних роботах, вартість використаних сировини та матеріалів тощо).

Залежно від того, який економічний елемент витрат домінує на тих чи інших комунальних підприємствах, комунальне господарство можна умовно поділити на трудомісткі (переважають затрати на оплату праці та відрахування на соціальні заходи), фондомісткі (зі значною часткою амортизаційних відрахувань) та матеріаломісткі підгалузі. Так, найбільш фондомісткими є водопровід, каналізаційне господарство та міський електротранспорт, а трудомісткими — лазні та пральні. Подібний поділ дає змогу більш виважено підійти та зробити правильний акцент при пошуку резервів зниження операційної собівартості комунальних послуг.

Виручка від реалізації в комунальному господарстві — основний вид доходів і джерело відшкодування експлуатаційних витрат, її величина напряму залежить від двох чинників: обсягу поставленої споживачам продукції (наданих послуг) у натуральному вираженні та розміру тарифів (цін) на неї.

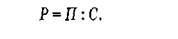

Тариф на житлово-комунальні послуги — це офіційно встановлена органами державної виконавчої влади та місцевого самоврядування ставка плати за утримання житлових будинків і прилеглих територій або надання комунальної послуги населенню і суб'єктам господарювання, що забезпечує мінімально необхідний рівень відшкодування експлуатаційних витрат та фінансування програм розвитку об'єктів житлово-комунальної сфери при дотриманні нормативних вимог щодо якості вказаних послуг.

Враховуючи низьку платоспроможність населення в умовах трансформаційних перетворень економічної системи України, величина тарифу на житлово-комунальні послуги для населення, як правило, становить певну частку від економічно обґрунтованого (повного) тарифу, яка залежить від прийнятого місцевими органами влади і самоврядування рівня компенсації фактичної вартості таких послуг за рахунок коштів громадян.

Розмір тарифу на житлово-комунальні послуги визначається за формулою:

де Сод — планова собівартість одиниці послуги згідно з належним чином скоригованими нормативами;

Под — плановий прибуток підприємства на одиницю послуги, потрібний для його функціонування та розвитку, віднесений до одиниці послуги.

Величина прибутку, відповідно і рівень рентабельності, мають визначатися сумою коштів, необхідних для забезпечення розвитку об'єктів житлово-комунального господарства, тобто розраховуватися самими підприємствами при обґрунтуванні тарифів та їхньому узгодженні з місцевими органами державної виконавчої влади та самоврядування.

З метою реалізації інноваційно-інвестиційних проектів, передбачених планом (програмою) розвитку, на підприємстві житлово-комунальної сфери формується фонд розвитку, що включає до свого складу амортизацію, і фонд накопичення, сформований із прибутку, що залишається у розпорядженні підприємства. Отже, необхідну величину прибутку, що враховується при формуванні тарифу, можна розрахувати у так:

де Пн — частина прибутку, що спрямовується у фонд накопичення;

ФР — фонд розвитку підприємства житлово-комунального господарства, необхідний для реалізації плану (програми) розвитку;

А — амортизаційні відрахування на повне відновлення основних фондів та їх ремонт.

Ще одна складова, що враховується при визначенні величини прибутку і рівня рентабельності, — фонд споживання підприємства, який формується з прибутку, що залишається в його розпорядженні. Потреба в ресурсах, що спрямовуються до фонду споживання (Пс), має бути визначена з розрахунку можливих виплат відповідно до чинного законодавства.

Додаванням обсягів фондів накопичення і споживання визначається загальна величина планового прибутку, що залишається в розпорядженні підприємства (Пф):

Плановий обсяг рентабельності (Р), що закладається у тариф на кожний конкретний вид послуг, визначається як відношення сукупного планового прибутку (П) до собівартості загального обсягу запланованих послуг (С), тобто

Тарифи поділяються на такі групи:

— тарифи міського транспорту — як правило, у межах одного населеного пункту єдині;

— тарифи санітарно-технічних підприємств (водопровід, каналізація, санітарна очистка) — диференційовані за споживачами;

— тарифи енергетичних підприємств — диференційовані за споживачами і цільовим призначенням;

— тарифи за проживання у готелях, відвідування лазень, надання пральних та інших послуг населенню — диференційовані залежно від якості послуг.

Для планування обсягу виручки підприємства комунального обслуговування користуються методом прямого розрахунку: тарифна ставка множиться на запланований обсяг реалізованої продукції (послуг) у натуральному вираженні. У випадку надання комунальних послуг за тарифами, диференційованими за переліченими вище критеріями, розрахунок планової суми виручки може проводитися двома способами:

— шляхом визначення і додавання обсягів отриманих доходів (виручки) стосовно окремих категорій споживачів, за цільовим використанням або рівнем якості обслуговування;

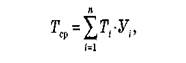

— на основі середньої (середньозваженої) тарифної ставки, яка склалася у попередньому періоді, скоригованої на передбачувані у плановому періоді зміни щодо розподілу обсягу продукції (послуг) за категоріями споживачів, цільовим призначенням та якістю. При застосуванні другого методу середній (середньозважений) тариф визначається діленням загальної суми доходу (виручки) від реалізації продукції (робіт, послуг) комунального підприємства на її обсяг у натуральному вираженні або за допомогою формули

де Тср — середній (середньозважений) тариф на продукцію (послуги);

n — число категорій споживачів (напрямів цільового призначення або рівнів якості) продукції (послуг);

Tі — тариф для і-ї категорії споживачів (напряму цільового призначення або рівня якості) продукції (послуг);

Уі — частка і-ї категорії споживачів (напряму цільового призначення або рівня якості) у загальному обсязі реалізованої продукції (послуг).

- Сутність та особливості організації фінансів житлово-експлуатаційних підприємств.

Основні фонди житлового господарства — це будівлі, споруди як житлового, так і нежитлового призначення (житлові будинки, будівлі котелень, господарські споруди та ін.), і відповідне устаткування (обладнання для регулювання й обслуговування внутрішньобудинкових мереж і пристроїв, прибиральні машини тощо). При цьому житлові будинки становлять більше ніж 90 % усіх основних фондів галузі, тобто основою житлового господарства є житловий фонд.

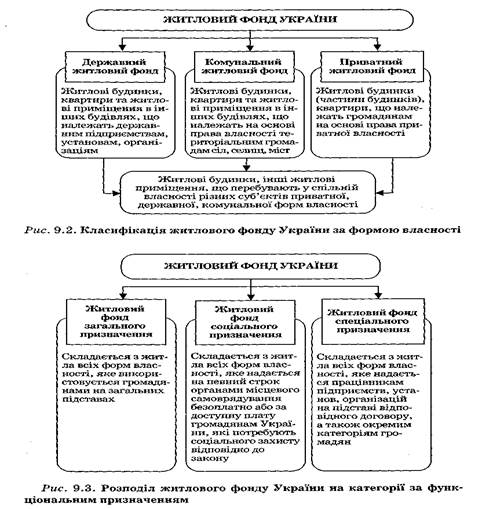

Житловий фонд — сукупність усіх видів і категорій житла — житлових будинків, квартир (частин житлових будинків чи квартир), інших приміщень, призначених і придатних для постійного проживання у них, а також для використання у встановленому порядку як службових житлових приміщень та гуртожитків.

Житловий фонд України — цінне національне надбання, створене у результаті поєднання та використання колосальних фінансових, матеріальних ресурсів і праці багатьох поколінь людей, яке становить майже 25 % вартості основних засобів країни.

Відповідно до Закону України "Про власність" житловий фонд можна поділити на складові за формою власності та за функціональним призначенням.

Відповідно до ст. 14 проекту Житлового кодексу органи місцевого самоврядування повинні здійснювати такі основні повноваження у житловій сфері:

1) сприяти розвитку житлового будівництва за рахунок усіх джерел фінансування, забезпечувати комплексний розвиток житлово-комунального господарства і розвиток ринку житлово-комунальних послуг і житла;

2) здійснювати управління комунальним житловим фондом і житловим фондом соціального призначення, організовувати їх належне обслуговування і ремонт, упорядкування та утримання прибудинкових територій;

3) визначати суб'єкта, який надає житлові та комунальні послуги, уживати заходи щодо забезпечення збереження житлового фонду незалежно від форми власності;

4) встановлювати величину плати за житло, а також норми споживання та якості житлово-комунальних послуг, здійснювати контроль за їх додержанням;

5) приймати рішення про переведення житлових приміщень у нежитлові, і навпаки, проведення реконструкції житла, його капітального ремонту та знесення непридатних для проживання житлових будинків;

6) вести облік громадян, які потребують поліпшення житлових умов, приймати рішення про надання їм житла з комунального житлового фонду та житлового фонду соціального призначення;

7) сприяти створенню об'єднань співвласників багатоквартирних житлових будинків, об'єднань власників житла;

8) організовувати продаж квартир, що перебувають у комунальній власності, у тому числі в будинках, збудованих та реконструйованих за рахунок коштів місцевого бюджету;

9) створювати за рахунок коштів місцевих бюджетів, інших джерел фінансування фонд житла соціального призначення та здійснювати контроль за використанням соціального житла за призначенням;

10) здійснювати облік наявного житлового фонду всіх видів і категорій;

11) сприяти створенню умов для забезпечення конкуренції підприємств та організацій, що надають послуги з утримання будинків та прибудинкових територій тощо.

У процесі експлуатації житлові будинки, їх конструктивні компоненти та інженерно-технічне устаткування зазнають великого впливу природно-кліматичних умов (різкі коливання температури, вивітрювання, атмосферні опади, осідання ґрунту, розмивання ґрунтовими водами тощо) та діяльності самої людини.

Під фізичним зносом будівлі, її конструктивних елементів та інженерного обладнання розуміють поступову втрату ними своїх початкових експлуатаційних кондицій і якостей: зниження міцності, стійкості, тепло- і звукоізольованості, погіршення водо- і повітропроникності, зростання ступеня корозійного ураження і т. ін.

Для розрахунку фізичного зносу будівель (споруд) використовуються два методи: експертний і за укрупненою оцінкою технічного стану об'єкта.

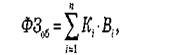

Суть експертного методу полягає в тому, що величина зносу житлового будинку в цілому визначається як сума значень зносу окремих його конструкцій і систем інженерного обладнання на основі оцінок інженера-експерта. Можливі два варіанти застосування описаного методу. Згідно з першим для обчислення загальної величини фізичного зносу експерт визначає коефіцієнт зносу за кожним компонентом об'єкта, перемножує їх на встановлену повну вартість відновлення (заміщення) відповідного елемента і підсумовує отримані значення, тобто використовується формула

де Ф3об — нагромаджений фізичний знос об'єкта житлового фонду у грошовому вираженні, грн.;

n — кількість конструктивних елементів, з яких складається об'єкт;

Кі — коефіцієнт зносу і-го конструктивного елемента;

Ві — повна вартість відновлення і-го конструктивного елемента об'єкта житлового фонду.

Менш трудомістким, але й досить приблизним є метод визначення фізичного зносу за укрупненою оцінкою технічного стану житлового будинку, який передбачає використання з цією метою оціночних шкал, розроблених науково-дослідними установами на основі емпіричних даних (табл. 9.1). Невисока точність оцінювання таким способом зумовлена тим, що вона базується на суб'єктивних враженнях експерта щодо технічного стану об'єкта житлового фонду після його візуального обслідування за допомогою найпростіших пристосувань (рівня, метра, підвісу, молотка, металевої лінійки тощо).

Аналогічно до будь-яких інших основних засобів, житлові будинки зазнають і морального зносу, який має особливості прояву в житловій сфері. Так, перший вид морального зносу основних фондів, суть якого зводиться до зниження їх первісної (або відновлюваної) вартості внаслідок створення у результаті науково-технічного прогресу досконаліших і ефективніших за продуктивністю засобів праці, в сучасному житловому господарстві практично не проявляється. Моральний знос другого порядку виявляється у невідповідності раніше споруджених житлових будинків за своїми об'ємно-планувальними, санітарно-гігієнічними, економічними й естетичними показниками та загальним рівнем благоустрою сучасним експлуатаційним вимогам і зростаючим потребам споживачів.

Спосіб визначення рівня морального зносу об'єктів житлового фонду аналогічний описаному вище методу визначення фізичного зносу за укрупненими показниками оцінки технічного стану. Тобто оцінка морального зносу житлових будинків є досить суб'єктивною і приблизною та базується також на розроблених відповідних оцінних шкалах.

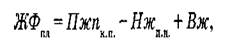

Обсяг житлового фонду, який планується ввести у плановому періоді (ЖФпл), обчислюється за формулою

де Пжпкп — потреба у житловій площі на кінець планового періоду за всіма джерелами фінансування;

Нжпп — наявна житлова площа на початок планового періоду;

Вж — втрати загальної площі в житлових будинках внаслідок старіння, зносу і реконструкції житлових будівель.

Повний фізичний знос житлової будівлі передбачає повне відновлення її конструктивних компонентів шляхом капітального будівництва нового житла.

Для компенсації часткового фізичного зносу проводиться капітальний і поточний ремонт. Водночас без нового будівництва моральний знос може бути усунений лише частково в результаті здійснення реконструкції житлової забудови або ремонтних робіт капітального характеру.

Планування видатків місцевих бюджетів на утримання житлового господарства має певні особливості. Воно розпочинається з визначення грошових надходжень і доходів цих підприємств, що, як правило, є меншими за видатки. У житловому господарстві визначаються доходи за всіма джерелами надходжень:

— квартирна плата;

— орендна плата за нежитлові приміщення;

|

|

|

|

|

Дата добавления: 2015-05-24; Просмотров: 3181; Нарушение авторских прав?; Мы поможем в написании вашей работы!