КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Вопрос. Моделирование продажи покупателям дорогостоящего товара в условиях кредитования

|

|

|

|

Под понятием «дорогостоящий товар» предполагается продукция, реализуемая на рынке по цене, величина которой требует накопления для сегмента рынка этой ценовой суммы в течение длительного времени (более 2 периодов), существенно превышающей периоды поступления денежных доходов к покупателям.

Под понятием «товар длительного пользования» определяется потреблением товара без изменения его физического состояния в такой промежуток времени, который многократно превышают периоды, связанные с накоплением ценовых сумм, необходимых для выплаты за приобретаемый товар.

Такие разграничения позволяют внести однозначность в понятиях и применить их для определения двухпериодной временной модели И. Фишера, применительно к новой маркетинговой ситуации с учетом изменений нелинейной инфляции и далее применить к продаже новых квартир

Микромодель предусматривает получение функциональных зависимостей спроса и предложения их взаимодействие на рынке товарной продукции, которую производит предприятие.

Рассмотрению подлежит деятельность строительного предприятия, производящего, в основном, квартиры в новых домах и продающего эти квартиры на рынке жилья. Дополнительная строительная товарная продукция, производимая на предприятии, связана со стремлением снизить издержки строительства основной товарной продукции, т.е. продаваемых квартир в построенных домах. К дополнительной продукции следует отнести железобетонные изделия, гаражи, дачи и ряд строительных услуг.

На существующем рынке жилья г. Калининграда и области в настоящее время в явном виде проявляются экономические законы спроса и предложения. При этом отдельно рассматриваются кривые спроса для одно-, двух-, трех- и четырехкомнатных квартир.

|

|

|

Жилье типа особняков, коттеджей, благоустроенных домов и т.д. в работе не рассматриваются по двум причинам:

1) полученные результаты моделирования и исследований, связанные с трех- и четырехкомнатными квартирами могут быть распространены и на указанные выше более престижные категории жилья;

2) несколько измененная специфика спроса и предложения указанного престижного жилья в связи с изменением контингента покупателей (богатые люди составляют 5 - 20% населения, у которых сосредоточено 46 - 47 % всего дохода населения), а также в связи со сравнительно большими издержками при строительстве, связанными с несерийными комплектующими изделиями и индивидуальным изготовлением и оформлением (облицовка, лепка, каминно-печное отопление и т.д.).

Учитывая изложенное разделение жилья, рассмотрим взаимодействие спроса и предложения в условиях инфляции отдельно для каждого типоразмера квартир.

Модель продажи квартир в кредит должна, прежде всего, быть ориентирована на стимулирование и повышение спроса на жилье у менее обеспеченных слоев населения, не способных купить жилье сразу в силу ряда причин, основными из которых являются:

- непомерно высокие процентные ставки кредитов, выдаваемых для покупки жилья;

- весьма жесткие и недоступные менее обеспеченным семьям гарантии (наличие собственности, имущества, капитала) при получении кредитов для покупки жилья; ухудшение жизненного уровня, повышение цен на продукты и предметы первой необходимости, потеря жизненной уверенности в будущем;

- страх потери нового жилья при нарушении условий выплаты или просрочки выплат в связи с нестабильностью общей жизненной обстановки в обществе в целом и в регионе в частности. При этом средства от продажи бывшего жилья у указанной части населения вложены в новое жилье, которое еще не выкуплено.

|

|

|

Стимулирование спроса на жилье у определенных слоев населения может быть реализовано принципиально двумя путями:

1) путем максимального изыскания возможных способов, средств и принципов организации, которые позволяют сократить издержки производства, а они, в свою очередь, позволят снизить цену на готовую строительную продукцию, т.е. на предлагаемые на рынке квартиры; это традиционный классический метод стратегии каждого предприятия, желающего выжить и успешно существовать в условиях рыночных отношений

2) путем реализации маркетинговой стратегии продажи на рынке готовой продукции, т.е, новых квартир, в кредит; это также известный путь повышения спроса. Однако, в этом случае очень существенными факторами являются величина первоначального взноса и размеры ежемесячной кредитной выплаты, а также максимальный временной промежуток кредитной выплаты. Приведенные критерии, в свою очередь, зависят от оптимального объема планируемого к строительству жилья после продажи очередного его количества (здесь следует учитывать дискретность технологического процесса) в условиях выживания предприятия при инфляции.

Совместная реализация обоих путей - дополняющих и взаимосвязывающих - позволяет реализовать предлагаемую в данных исследованиях концепцию и построить эффективно действующую микромодель продажи продукции предприятия в кредит.

Адаптируем модель И.Фишера применительно к покупке жилья в кредит. Пусть в первый период семья имеет доход У1 и уровень потребления С1 во втором периоде - соответственно доход У2, и уровень потребления С2. На начальной стадии построения модели инфляция не учитывается.

Рассмотрим, как доход потребителя в каждый из периодов ограничивает уровень потребления в эти периоды.

В первом периоде сбережения S составят

S = У1-С1 (3.1)

Сбережения S и представляют собой первоначальный взнос за квартиру.

Из (2.1) имеем

С1 = У1 – S, (3.2)

где

S = Рквк(1+r) (3.3)

- стоимость квартиры;

- стоимость квартиры;

к – часть стоимости квартиры, которая подлежит уплате в виде первоначального взноса;

r – реальная ставка процента [14, 18].

Подставив (2.3) в (2.2), получим

(3.4)

(3.4)

Потребление С2 во втором периоде будет составлять разность между доходами У2 второго периода и суммой кредитных выплат, осуществляемых во втором периоде.

|

|

|

Если принять реальную ставку процента  приблизительно одинаковой, что достигается реализацией кредитных выплат в твердой валюте, например, в долларах, то для покупателя квартиры остаток суммы от уплаты за квартиру составит

приблизительно одинаковой, что достигается реализацией кредитных выплат в твердой валюте, например, в долларах, то для покупателя квартиры остаток суммы от уплаты за квартиру составит

Ркв –Ркв к(1+ r) = Ркв (1-к(1+ r)), (3.5)

где – Ркв (1-к(1+ r)) оставшаяся часть стоимости квартиры, которая подлежит выплате во втором периоде.

Тогда

С2 = У1+У2 – Ркв (3.6)

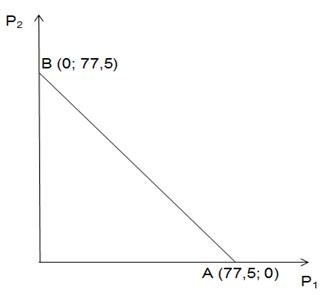

Суммарное потребление в обоих периодах равно сумме (2.4) и (2.6), т.е.

С1 + С2 = У1 + У2 – Ркв (3.7)

Выражение (2.7) соответствует суммарному потреблению в двух периодах в зависимости от суммарного дохода семьи (покупателя) в эти периоды.

Рисунок 3.1 - Бюджетная линия потребителя применительно к покупке жилья в кредит

Предпочтения потребителя и кривые безразличия без учета инфляции.

Предпочтения потребителя в отношении приобретения квартиры в два межвременных промежутка можно выразить с помощью кривых безразличия. Кривая безразличия показывает варианты потребления в первый и второй периоды, которые имеют для потребителя одинаковую полезность и обеспечивают ему один и тот же уровень благосостояния. Рассмотрим кривую безразличия, характеризующую предпочтение потребителя в покупке, к примеру, трехкомнатной квартиры, учитывая удовлетворение покупателя, связанное с расположением комнат, санузлов, коридоров, их размеров и прочего. Можно считать, что равная полезность при приобретении квартиры будет приблизительно одна и та же при одинаковых стоимостях квартир. Причем эта стоимость, с точки зрения полезности, оценивается каждым покупателем по-разному в зависимости от его состоятельности, т.е. от его доходов в первом и втором периодах. Сразу отмечаем, что не покупатель не имеет достаточного количества денег для мгновенной покупки квартиры. Поэтому влияние доходов покупателя в первом и во втором периоде потребления на восприятие той или другой стоимости квартиры должно быть ощутимо. Поэтому равную полезность для кривой безразличия, связанную с покупкой квартиры в кредит при наличии двух межвременных интервалов, можно выразить совместным условием

|

|

|

Ркв = const;

У1 = const; (3.8)

У2 = const;

где Ркв - стоимость квартиры;

У1, У2 - соответственно доходы в первом и во втором периодах.

Условие (2.61) вынуждает рассматривать отдельно кривые безразлично для одно-, двух-, трех- и четырехкомнатных квартир, предлагаемых к продаже предприятием.

Следующим необходимым условием является определение переменных параметров, характеризующих кривые безразличия в системе координат С1 и C2/Rmax (координата С1 приведена к величине потребления, приходящейся на календарный период между кредитными взносами). Учитывая, что и стоимость квартиры, и доходы в первом и во втором периодах зависят от инфляции, кривые безразличия будут представлять собой вогнутые к началу координат кривые, характеризующиеся предельной нормой замещения (MRS) [14]. Учитывая нелинейный характер зависимости в общем случае

C2 = f(C1), (3.9)

можно достоверно считать характеристикой кривой безразличия предельную норму замещения (MRS) [141, которая математически представляет собой производную [14], т.е.

(3.10)

(3.10)

Поскольку из (2.47) и (2.57) можно получить функции С2= f ( ) и С1= f(

) и С1= f( ), то можно вычислить производные dC2/d и dC1/d и, разделив первую на вторую, получить предельную норму замещения (MRS) в соответствии с (2.63).

), то можно вычислить производные dC2/d и dC1/d и, разделив первую на вторую, получить предельную норму замещения (MRS) в соответствии с (2.63).

Оптимизация вариантов спроса новых квартир.

Рассмотрев бюджетное ограничение потребителя в виде бюджетной линии и потребительские предпочтения в виде кривых безразличия, можно перейти к задаче выбора оптимального варианта потребления в этих периодах. Потребитель всегда заинтересован получить наилучшее из возможных сочетаний потребления в этих периодах даже при покупке и осуществлении кредитных выплат за нее. В системе координат С1, C2/Rmax это соответствует выбору из всех возможных кривых той кривой безразличия, которая соответствовала бы наивысшему расположению при заданных координатах (С1)1 и (C2/Rmax)1.

Однако бюджетное ограничение требует, чтобы покупатель в итоге оказался на бюджетной линии (лучший вариант) или ниже ее (худший вариант). Поэтому оптимальным вариантом является точка Qр в которой бюджетная линия будет касаться соответствующей кривой безразличия. Приведенные кривые безразличия и бюджетные линии построены из расчета покупки квартиры с соответствующими выплатами в первом и во втором периодах. Поэтому потребление (С1)1 и (C2/Rmax)1 в первом и во втором периодах учитывает уменьшение средств, выделяемых на покупку квартиры. Потребление (C1)1 трудно оценить за весь промежуток первого периода, поэтому его также желательно привести к календарному периоду, например, месяцу, кварталу, году. Рациональным является приведение потребления (C1)1 также к периоду между календарными вкладами, обеспечивающими накопление первоначального взноса за квартиру. Если число таких периодов составляет n, то приведенное потребление будет (C1)1/n.

|

|

|

|

|

Дата добавления: 2015-05-08; Просмотров: 477; Нарушение авторских прав?; Мы поможем в написании вашей работы!