КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Решение задач с использованием формул

|

|

|

|

Исследование одной задачи парной регрессии

Используя условные данные таблицы №1, построим следующие регрессионные модели с полным исследованием и анализом их значимости, адекватности, качества и точности:

1) Линейная модель ŷ=a+bx,

2) Степенная модель ŷ=a+b√x,

3) Степенная модель ŷ=a+bx^2,

4) Гиперболическая модель ŷ=a+b/x,

5) Полулогарифмическая модель ŷ=a+blnx.

Массив наблюдений состоит из 25 наблюдений. Прогнозное значение будем рассчитать, например, для х=12 млрд. рубл. (данные условные).

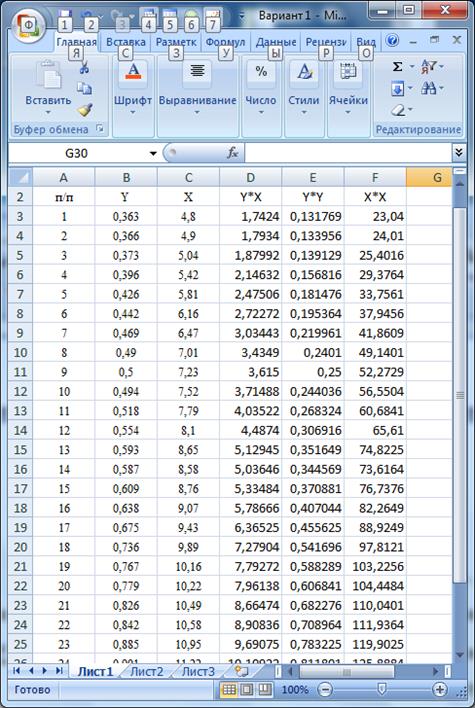

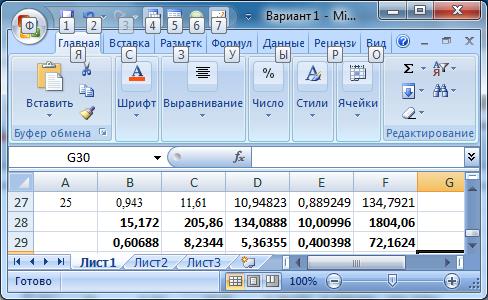

Таблица № 1

| № наблюдения | Значения Y (расходы на одежду, млрд. рубл.) | Значения X (располагаемый доход, млрд. рубл.) |

| 1. | 0,363 | 4,80 |

| 2. | 0,366 | 4,90 |

| 3. | 0,373 | 5,04 |

| 4. | 0,396 | 5,42 |

| 5. | 0,426 | 5,81 |

| 6. | 0,442 | 6,16 |

| 7. | 0,469 | 6,47 |

| 8. | 0,490 | 7,01 |

| 9. | 0,500 | 7,23 |

| 10. | 0,494 | 7,52 |

| 11. | 0,518 | 7,79 |

| 12. | 0,554 | 8,10 |

| 13. | 0,593 | 8,65 |

| 14. | 0,587 | 8,58 |

| 15. | 0,609 | 8,76 |

| 16. | 0,638 | 9,07 |

| 17. | 0,675 | 9,43 |

| 18. | 0,736 | 9,89 |

| 19. | 0,767 | 10,16 |

| 20. | 0,779 | 10,22 |

| 21. | 0,826 | 10,49 |

| 22. | 0,842 | 10,58 |

| 23. | 0,885 | 10,95 |

| 24. | 0,901 | 11,22 |

| 25. | 0,943 | 11,61 |

Примечания:

1. При проведении процедуры линеаризации для гиперболической модели t=1/x будем учитывать 5 цифр после запятой.

2. После проведения эконометрического моделирования в конце работы изложен общий вывод по исследованию в целом, содержащий экономическую и эконометрическую составляющие, не считая отдельные выводы по моделям.

3. Расчёты по данным таблицы будем выполнять в двух вариантах: вручную и в Приложении Excel.

РЕШЕНИЕ:

1.1.1Параметры a и b линейной регрессии  рассчитываются с помощью метода наименьших квадратов. По исходным данным определим

рассчитываются с помощью метода наименьших квадратов. По исходным данным определим  ,

,  ,

,  ,

,  ,

,  и их средние значения (см. в расчетной таблице 1).

и их средние значения (см. в расчетной таблице 1).

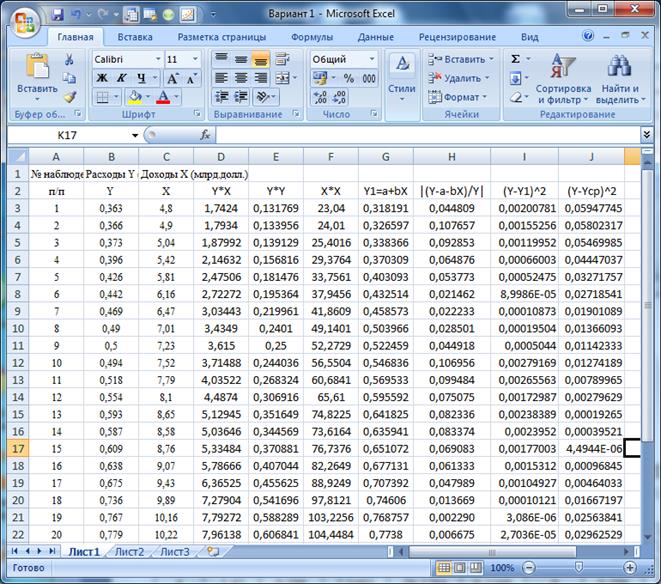

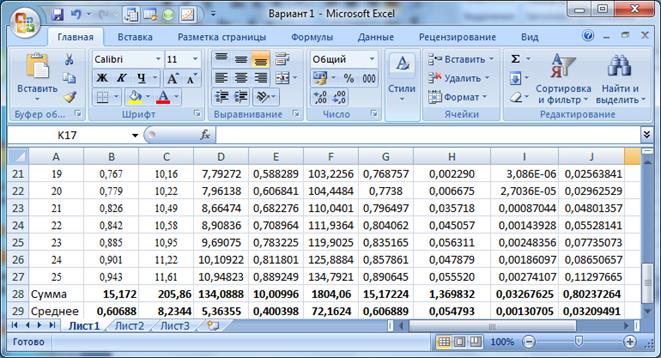

Для построения рабочей таблицы 1 и расчетов по формулам вводим данные в Excel (просто для облегчения ручных расчетов: это не компьютерное решение):

Таблица 1. Ввод данных наблюдения.

Рис. 1. Ввод данных и вычисление сумм и средних по столбцам.

Система нормальных уравнений (получаемая методом наименьших квадратов):

(1)

(1)

Для моей задачи система (1) примет вид:

Методом Крамера получаем решение системы: a = - 0,0853; b = 0,08406.

Уравнение линейной регрессии имеет вид:

.

.

Параметры уравнения можно определить и по следующим формулам:

=

=  = 0,0840607;

= 0,0840607;

=

=  = - 0,0853094;

= - 0,0853094;

Величина коэффициента регрессии b = 0,08406 означает, что с ростом располагаемых доходов на 1 млрд. руб. расходы на одежду увеличится в среднем на 0,08406 раз.

Отрицательное значение свободного члена a = -0,0853 может означать, что расходы на одежду отсутствуют при малых доходах.

По полученному уравнению регрессии рассчитаем расчетные величины расходов  , а также отклонение расчетной величины от фактически наблюдаемой величины расходов

, а также отклонение расчетной величины от фактически наблюдаемой величины расходов  . Рассчитанными величинами заполним новые столбцы таблицы 1.

. Рассчитанными величинами заполним новые столбцы таблицы 1.

Таблица 1 Расчет показателей парной линейной регрессии и корреляции

1.1.2. Коэффициент эластичности ( Y по Х) показывает, на сколько процентов (от средней) изменится в среднем  при увеличении только Х на 1%.

при увеличении только Х на 1%.

Средний коэффициент эластичности для линейной регрессии находится по формуле:

= 0,08406*(8,2344/0,60688)=1,14056;

= 0,08406*(8,2344/0,60688)=1,14056;

1.1.3. По данным табл. 1 оценим на уровне  значимость уравнения регрессии по

значимость уравнения регрессии по  .

.

Оценить значимость уравнения регрессии – означает установить, соответствует ли математическая модель, выражающая зависимость между переменными, экспериментальным данным и достаточно ли включенных в уравнение объясняющих переменных для описания зависимой переменной.

выборочная дисперсия зависимой переменной регрессии равна сумме объясненной дисперсии зависимой переменной и необъясненной дисперсии зависимой переменной:

=

=  +

+  (2)

(2)

или же через обозначения:

, (

, ( =

=  +

+  ), (3)

), (3)

где  - общая сумма квадратов отклонений ( - Total Sum of Squares) зависимой переменной

- общая сумма квадратов отклонений ( - Total Sum of Squares) зависимой переменной  от своего выборочного среднего

от своего выборочного среднего  .

.  - объясненная сумма квадратов отклонений (обусловленная уравнением регрессии) ( - Explained Sum of Squares), другими словами, объясненная дисперсия зависимой переменной.

- объясненная сумма квадратов отклонений (обусловленная уравнением регрессии) ( - Explained Sum of Squares), другими словами, объясненная дисперсия зависимой переменной.  - необъясненная (остаточная) сумма квадратов отклонений ( - Residue Sum of Squares) всех наблюдений, т.е. необъясненная дисперсия зависимой переменной или по-другому – выборочная дисперсия остатков в наблюдениях.

- необъясненная (остаточная) сумма квадратов отклонений ( - Residue Sum of Squares) всех наблюдений, т.е. необъясненная дисперсия зависимой переменной или по-другому – выборочная дисперсия остатков в наблюдениях.

Суммарной мерой общего качества уравнения регрессии является коэффициент детерминации  - это доля объясненной дисперсии в общей дисперсии, т.е.

- это доля объясненной дисперсии в общей дисперсии, т.е.

=

=  =

=  =

=  =

=  =

=  . (4)

. (4)

Величина показывает, какая часть (доля) вариации зависимой переменной обусловлена вариацией объясняющей переменной. является мерой качества, как говорят, подгонки регрессионной модели к наблюдаемым значениям. Так как  , то

, то  .Чем ближе к единице, тем больше доля объясненной дисперсии в общей дисперсии и тем лучше регрессия аппроксимирует эмпирические данные, т.е. тем теснее наблюдения примыкают к линии регрессии.

.Чем ближе к единице, тем больше доля объясненной дисперсии в общей дисперсии и тем лучше регрессия аппроксимирует эмпирические данные, т.е. тем теснее наблюдения примыкают к линии регрессии.

=

=  = 0,95958, показывает достаточно высокое качество уравнения регрессии: примерно 95,958% наблюдений объясняются уравнением регрессии.

= 0,95958, показывает достаточно высокое качество уравнения регрессии: примерно 95,958% наблюдений объясняются уравнением регрессии.

1.1.4. Проведем  - тест Фишера на качество оценивания парной

- тест Фишера на качество оценивания парной

|

|

|

|

|

Дата добавления: 2015-05-09; Просмотров: 582; Нарушение авторских прав?; Мы поможем в написании вашей работы!