КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Система двойной записи как основа сбалансированности

|

|

|

|

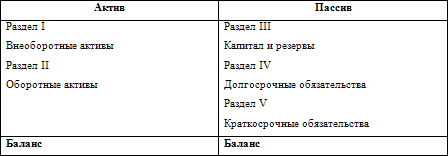

Структура бухгалтерского баланса

Итоговая сумма средств предприятия, отраженная в активе и пассиве баланса по строке «баланс» называется валютой баланса.

Для управления организацией в каждый данный момент необходимо знать, во-первых, какими видами средств она располагает, и каковы источники этих средств; во– вторых, в какой степени увеличились или уменьшились средства за тот или иной период. Ведение счетов, открываемых на каждый вид средств и на каждый источник этих средств, дает такую информацию.

Бухгалтерские счета используются для накопления информации, ее хранения, контроля за движением имущества.

Бухгалтерский счет представляет собой способ группировки имущества и обязательств организации и текущего отражения изменений, происходящих с ними.

Счет строиться по Т-образной модели («Т– модель»), имеющей три элемента:

1) название;

2) левую часть – дебет;

3) правую часть – кредит.

Такое строение счета позволяет осуществить на практике принцип «двойственности», который означает, что все экономические явления имеют два аспекта: увеличение и уменьшение, пожертвование и приобретение, возникновение и исчезновение, которые компенсируют друг друга. Поэтому в хозяйственной (экономической) системе всегда поддерживается баланс.

Сущность и значение двойной записи на счетах заключается в том, что каждая учитываемая хозяйственная операция отражается в одинаковой сумме одновременно по дебету и кредиту разных счетов. В результате происходят равные изменения соответственно в Активе и Пассиве баланса, при этом равенство итогов Актива и Пассива не нарушается. Взаимная связь между счетами, корреспонденция счетов, установленная бухгалтерской записью (счетной формулой) называется в бухгалтерской практике, проводками.

С их помощью решаются проблемы:

♦ идентификации (когда произошла хозяйственная операция);

♦ оценки (каково стоимостное выражение результатов операции);

♦ классификации (каким образом должна быть классифицирована хозяйственная операция).

При решении этих проблем следуют принципам бухгалтерского учета и принятой организацией учетной политики.

Правила двойной записи предполагают, что для отражения любой хозяйственной операции требуется, по крайней мере, два счета: один из более дебетуемых счетов и один из более кредитуемых счетов. Если соотнести записи на счетах с балансовым уравнением:

Активы = Пассивы + Капитал

можно сделать вывод, что если запись по дебету увеличивает активы, то должна быть запись по кредиту, которая увеличивает пассивы или капитал.

Каждое изменение в составе или величине средств или их источников обязательно отражается записью (проводкой) по дебету одного и кредиту другого счета, чем и поддерживается баланс.

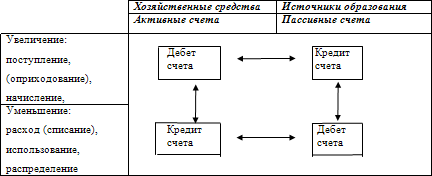

Всего существует 4 типа проводок (корреспонденций счетов) в зависимости от сочетания в них активных и пассивных счетов. Эти сочетания можно представить в виде схемы. (см. рис 1)

Рис. 1. Типы сочетания активных и пассивных счетов

Схема показывает, что каждая хозяйственная операция изменяет или размер имущества, или величину источников его формирования, или одновременно и то и другое, в сторону увеличения (›) или в сторону уменьшения (‹). Это оказывает влияние на итог (валюту) баланса: она или изменяется, или остается неизменной.

В процессе повседневной деятельности организации совершаются сотни и даже тысячи разнообразных хозяйственных операций, что приводит к изменениям в составе средств (имущества) предприятия и источников их формирования. Несмотря на разнообразие этих операций, все они по своему экономическому содержанию и влиянию на актив и пассив баланса подразделяются на четыре основные группы.

Так, совершение операций, относящихся к первой группе, вызывает изменения только в составе имущества организации (активе баланса), причем итоги актива и пассива (валюта) баланса не меняется. Примеры таких операций: поступление денег с расчетного счета в кассу, зачисление платежей покупателей на расчетный счет, передача материалов в производство.

Совершение операций второй группы вызывает изменения только в составе источников формирования средств (обязательств) организации (пассиве баланса), причем итоги актива и пассива (валюта) баланса не меняются. Примеры таких операций: отчисления от прибыли в создаваемые резервные фонды, направление полученных кредитов на погашение задолженности поставщикам, удержание налогов с оплаты труда работников организации во внебюджетные фонды.

Совершение операции, входящих в третью группу, увеличивают одновременно размер имущества организации и их источников (обязательств). Причем итоги актива и пассива (валюта) баланса увеличивается на одну и ту же сумму. Примеры таких операций: получение материалов от поставщиков с последующей оплатой, поступление на расчетный счет ссуд банка.

Совершение операций четвертой группы вызывает уменьшение одновременно размера средств (имущества) организации и их источников (обязательств), причем итоги актива и пассива (валюта) баланса уменьшаются на одну и ту же сумму. Примеры таких операций: погашение с расчетного счета банковских ссуд, погашение задолженности поставщикам за полученные от них материалы, выплата из кассы заработной платы работникам организации.

|

|

|

|

|

Дата добавления: 2015-05-10; Просмотров: 405; Нарушение авторских прав?; Мы поможем в написании вашей работы!