КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

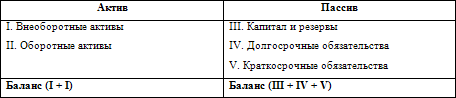

Формат статического баланса организации

|

|

|

|

Структура и содержание бухгалтерского баланса

Баланс как основная форма бухгалтерской отчетности

Бухгалтерская отчетность – единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам. Она состоит из бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним, пояснительной записки, аудиторского заключения (если отчетность подлежит обязательному аудиту).

Бухгалтерский баланс (форма N 1) – основная важнейшая форма бухгалтерской отчетности, является главным источником информации об имущественном положении организации, о состоянии ее средств в денежной оценке на определенную дату.

Основная задача бухгалтерского баланса как формы отчетности – показать собственнику, чем он владеет или какой капитал находится под его контролем, позволяет получить представление о величине материальных ценностей, их запасах, о состоянии расчетов, о размерах инвестиций, а также, дать достоверное и полное представление о финансовом положении организации.

Основными составляющими бухгалтерского баланса являются активы, обязательства и капитал.

В отечественной экономической литературе дается следующие определения этих понятий:

1) активы – это хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем;

2) обязательствами – считается существующая на отчетную дату задолженность организации, которая образовалась вследствие осуществления проектов ее хозяйственной деятельности и расчеты, по которой должны привести к оттоку активов;

3) капитал – вложения собственников и прибыль, накопленная за все время деятельности организации.

Более точное определение этих понятий дается международной системой финансовой отчетности (МСФО):

активы – это ресурсы, контролируемые компанией в результате событий прошлых лет, от которых компания ожидает экономические выгоды в будущем;

обязательства – это текущая задолженность компании, возникающая из событий прошлых периодов, урегулирование которой приведет к оттоку из компании ресурсов, содержащих экономическую выгоду;

капитал – это доля в активах компании, остающаяся после вычета всех ее обязательств.

Приведенные формулировки позволяют более содержательно представить себе баланс и основы его построения.

Актив признается в балансе, когда существует вероятность притока будущих экономических выгод в организацию. Он может быть надежно оценен и имеет стоимость. Будущие экономические выгоды, заключенные в активе, прямо или косвенно войдут в поток денежных средств или их эквивалентов. Важно учитывать, что активы контролируются организацией, а совсем не обязательно принадлежат ей на праве собственности (например, долгосрочно арендуемые основные средства).

Данные в балансе группируются по разделам, отражающим их содержание и образующие его структуру.

Главным критерием группировки выступают участие средств в обороте организации и выполняемые ими функции.

В соответствии с классификацией, по участию в обороте средства в активе баланса объединяются в разделы «Внеоборотные активы» (срок обращения более 12 месяцев) и «Оборотные активы» (срок обращения не более 12 месяцев); в пассиве баланса источники средств объединяются в разделы: «Капитал и резервы», «Долгосрочные обязательства», «Краткосрочные обязательства». (таб. 3)

Таблица 3

В соответствии с выполняемыми функциями данные разделов группируются по статьям, каждая из которых представляет собой показатель баланса, имеющий денежное (стоимостное) выражение, располагающийся на отдельной строке (см. Приложение 3).

Статьи баланса располагаются обособленно по строкам, строки нумеруются (кодируются), для удобства работы с балансом. Сумма, отражаемая по строке, показывается в динамике: на начало и конец отчетного периода. Для этого вводятся графы. В Приложении 3 к учебному пособию дана форма N1 бухгалтерского баланса, утвержденная Приказом Минфина РФ от 22 июля 2003 г. N 67н «О формах бухгалтерской отчетности организаций» (далее – Приказ Минфина РФ от 22 июля 2003 г. N 67н)

Охарактеризуем подробно основные разделы и статьи баланса российских организаций.

|

|

|

|

|

Дата добавления: 2015-05-10; Просмотров: 1223; Нарушение авторских прав?; Мы поможем в написании вашей работы!